Advertisement

¿Es EMCOR Group una oportunidad tras el retroceso del 12,9% a pesar de los nuevos proyectos ganados?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si EMCOR Group es una ganga o no? Analicemos si el precio actual de las acciones se corresponde realmente con el valor de la empresa.

- Las acciones de EMCOR han obtenido una increíble rentabilidad del 43,0% en lo que va de año y han subido un 37,8% en los últimos 12 meses, pero esta semana han sufrido un retroceso del 12,9%.

- Una serie de importantes contratos de infraestructuras y la adjudicación de nuevos proyectos han acaparado últimamente los titulares del Grupo EMCOR, lo que ha contribuido a atraer la atención hacia el valor. Los analistas del sector han observado que el impulso de crecimiento de la empresa parece estrechamente vinculado a los temas de inversión del sector público en EE.UU., lo que despierta el interés de los inversores por lo que vendrá después.

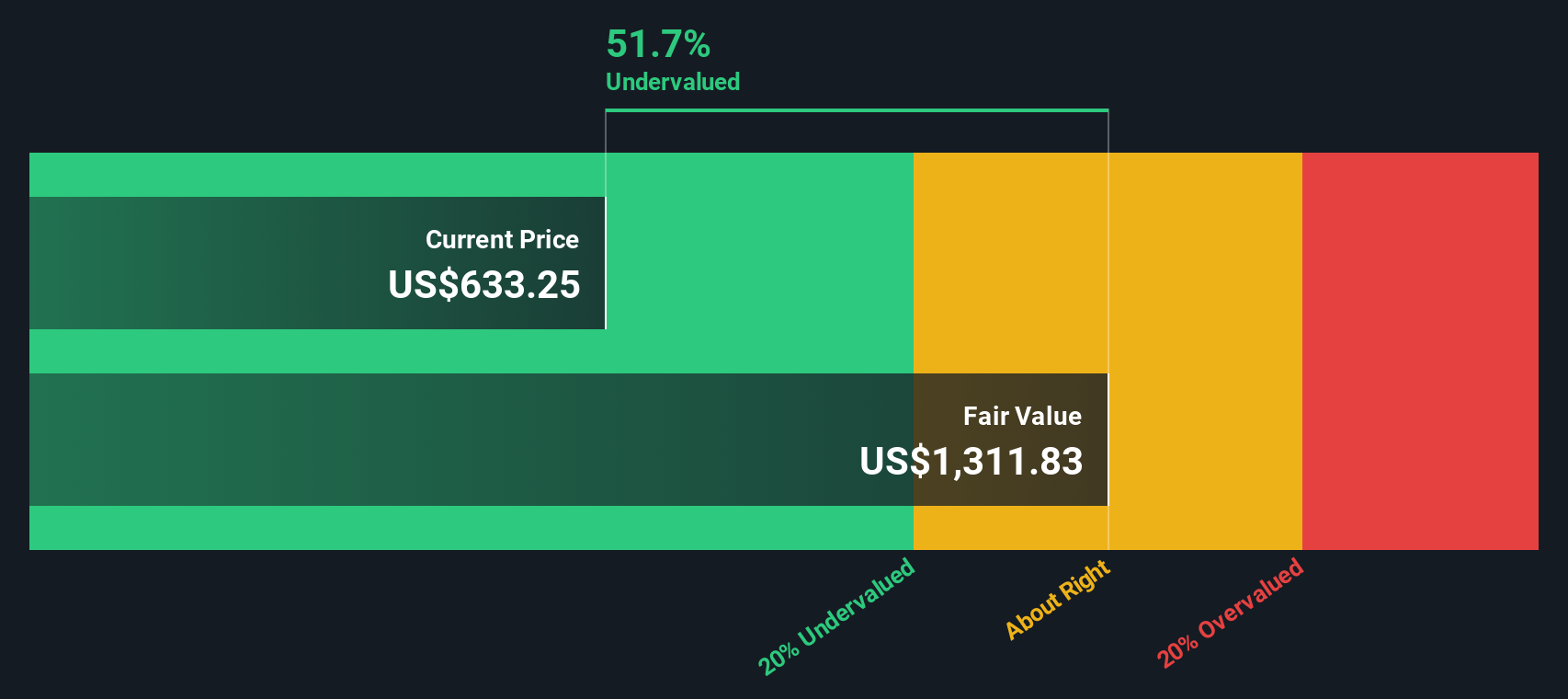

- En nuestra comprobación de valoración, EMCOR Group obtiene una puntuación de 5 sobre 6 por estar infravalorado. Analizaremos los motivos de esta puntuación utilizando diferentes métodos y, al final del artículo, le mostraremos otra forma de interpretar lo que significa realmente "valor razonable" para este título.

Enfoque 1: Análisis del flujo de caja descontado (FCD) de EMCOR Group

El modelo de Descuento de Flujos de Caja (DCF) es un método ampliamente utilizado que calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a la fecha actual. Este método ayuda a los inversores a ver el valor que podría tener la empresa en función de su potencial para generar efectivo en el futuro.

El flujo de caja libre del Grupo EMCOR en los últimos doce meses asciende a algo más de 1.150 millones de dólares. Las estimaciones de los analistas prevén una expansión constante del flujo de caja, con un aumento previsto del flujo de caja libre hasta los 2.010 millones de dólares en 2029. Aunque las proyecciones directas de los analistas se limitan a unos cinco años, el modelo incluye estimaciones ampliadas extrapoladas utilizando hipótesis de crecimiento conservadoras.

Sobre la base de estas proyecciones de flujo de caja y descontándolas adecuadamente, el valor intrínseco estimado de EMCOR Group es de 918,66 dólares por acción. Esto sugiere que el precio actual de la acción está un 28,8% por debajo del valor real de la empresa según este modelo, lo que indica una notable infravaloración.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que EMCOR Group está infravalorado en un 28,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 844 valores infravalorados basados en flujos de caja.

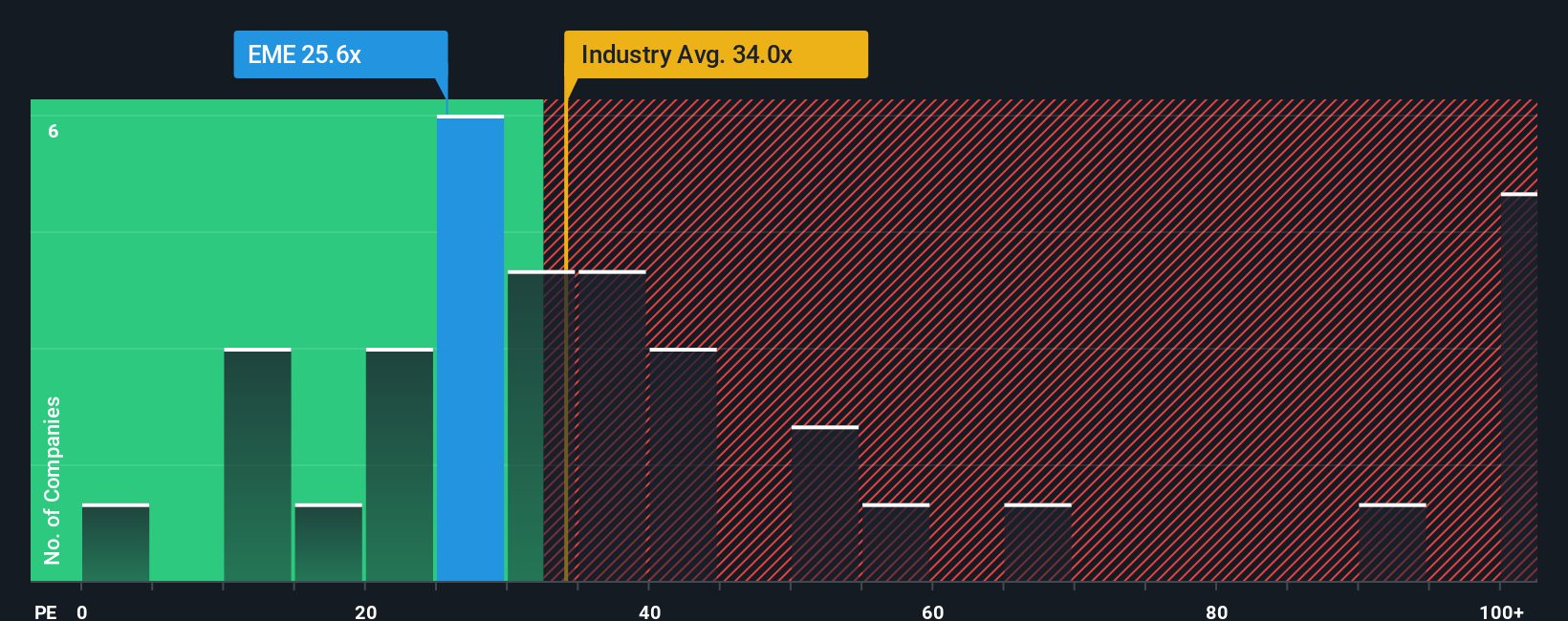

Enfoque 2: Precio del Grupo EMCOR frente a beneficios

El ratio precio/beneficios (PE) es una métrica de valoración muy utilizada para empresas rentables como EMCOR Group porque refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Es especialmente relevante en este caso, ya que EMCOR registra beneficios constantes y un crecimiento estable de los beneficios, lo que hace que la métrica sea fiable y significativa.

Lo que se considera un PER "normal" o "justo" depende de varios factores. Las empresas con mayores expectativas de crecimiento suelen tener ratios de PER más elevados, mientras que aquellas con mayor riesgo o menor rentabilidad merecen un descuento. Las condiciones del mercado, la dinámica del sector y el sentimiento de los inversores influyen a la hora de determinar el valor de referencia adecuado.

EMCOR Group cotiza actualmente a un PER de 25,9 veces. Es inferior a la media del sector de la construcción (34,6 veces) y a la media de sus homólogas (44,0 veces). Esto puede hacer que parezca infravalorada a primera vista, pero es crucial analizarla más a fondo.

El modelo Fair Ratio de Simply Wall St proporciona un punto de referencia más sólido al tener en cuenta criterios personalizados como las tasas de crecimiento de los beneficios del Grupo EMCOR, las perspectivas del sector, los márgenes de beneficio constantes, la capitalización bursátil y factores de riesgo específicos. Para EMCOR, el Ratio Justo se evalúa en 30,6x, lo que lo convierte en una comparación más perspicaz que las medias genéricas del sector o de sus homólogos.

Dado que el PER real de EMCOR (25,9x) es inferior a su Ratio Justo (30,6x), las acciones parecen actualmente infravaloradas según esta medida, incluso después de considerar el crecimiento y el riesgo específicos de la empresa.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo EMCOR

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una herramienta sencilla pero potente que le permite resumir su visión de la historia de una empresa, desde el crecimiento previsto de los ingresos y el margen de beneficios hasta el múltiplo que pagaría, y convertir esa perspectiva en una previsión financiera y un valor razonable. Al conectar la trayectoria de la empresa con cifras concretas, las Narrativas le ayudan a ver si el precio actual de las acciones se ajusta a sus propias expectativas.

Disponibles directamente en la página Comunidad de la plataforma de Simply Wall St, las Narrativas son fáciles de usar y se actualizan dinámicamente a medida que surge nueva información, como noticias de la empresa o anuncios de beneficios. Las Narrativas le permiten comparar su valor justo con el precio de mercado, ayudándole a decidir claramente cuándo EMCOR Group podría ser una compra o una venta para usted según cambien las circunstancias.

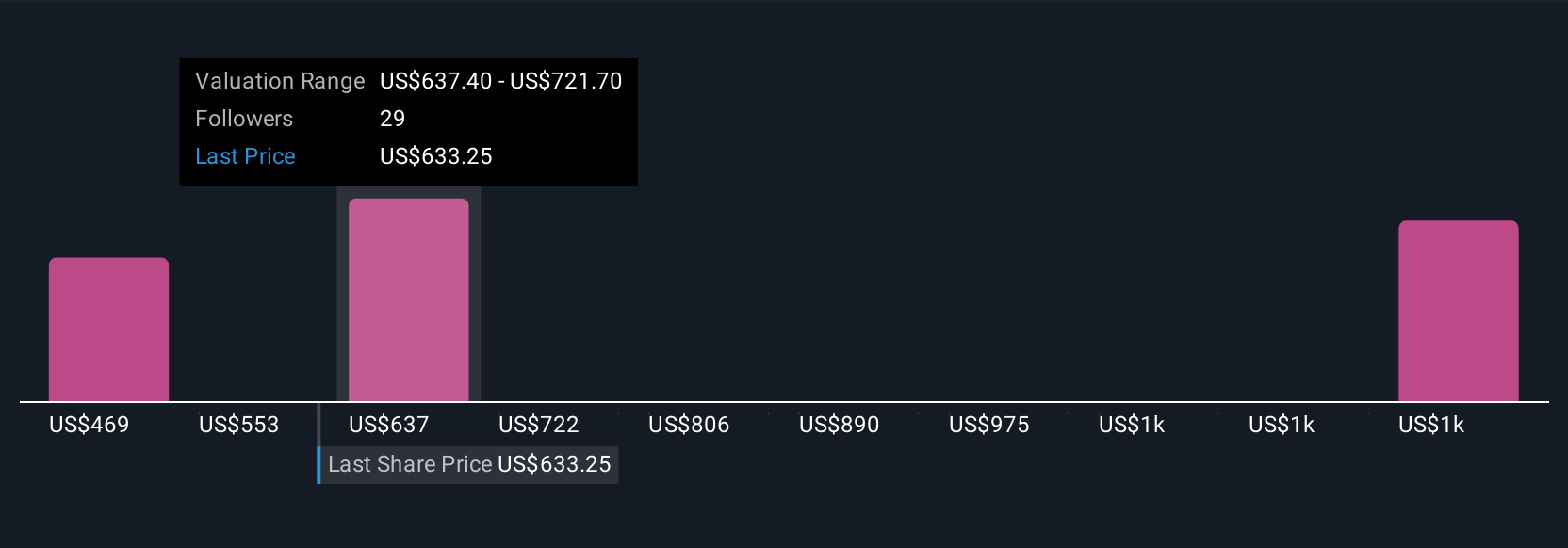

Por ejemplo, entre las Narrativas de EMCOR Group en Simply Wall St, algunos inversores estiman un valor razonable tan bajo como 468,79 $ por acción utilizando hipótesis de crecimiento moderado, mientras que otros ven el potencial de un valor razonable mucho más alto, de hasta 716,00 $ por acción en escenarios más optimistas. Esto hace que las Narrativas sean una forma flexible y fácil de usar de invertir basándose en lo que realmente cree en el negocio, no sólo en los números que todo el mundo está utilizando.

En el caso del Grupo EMCOR, te lo pondremos muy fácil con avances de dos de las principales Narrativas del Grupo EMCOR:

Valor razonable: $716.00

Infravalorado en: -8.62%

Supuesto de crecimiento de los ingresos: 9,81

- Los analistas consideran que la robusta demanda del sector, una cartera de proyectos diversificada y en máximos históricos, y la continua expansión en áreas como centros de datos, sanidad y fabricación avanzada respaldan varios años de crecimiento de ingresos y márgenes.

- La estrategia se centra en adquisiciones, integración digital e inversión en prefabricación y talento técnico. Estos factores impulsan la fortaleza competitiva, mejoran la eficiencia operativa y permiten resistir la escasez de mano de obra.

- El objetivo de consenso supone unos ingresos de 20.600 millones de dólares y unos beneficios de 1.400 millones de dólares para 2028. Los riesgos actuales incluyen los costes laborales, los retos de integración y la limitada exposición a las renovables, que atenúan las perspectivas. El precio actual se acerca al valor razonable de los analistas.

Valor razonable: 468,79

Sobrevalorado en: 39.6%

Supuesto de crecimiento de los ingresos: 9,0%.

- Las tendencias alcistas incluyen el gasto continuado en infraestructuras, el auge de la demanda de centros de datos y proyectos de electrificación, y el éxito de las recientes fusiones y adquisiciones, que impulsan el crecimiento constante de los ingresos y los márgenes de EMCOR.

- Los riesgos son visibles en la ciclicidad económica, la escasez de mano de obra, la ajustada dinámica salarial, la inflación en la cadena de suministro y la sensibilidad de la empresa al gasto público y a los cambios en la normativa. Todos estos factores podrían afectar a los márgenes y a los resultados a largo plazo.

- El precio actual de la acción está muy por encima de esta estimación de valor intrínseco. Aunque los fundamentales son sólidos, los inversores deben sopesar las sólidas perspectivas de crecimiento frente a los riesgos de sobrevaloración y volatilidad del sector.

¿Cree que hay algo más en la historia del Grupo EMCOR? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EMCOR Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EME

Advertisement