Advertisement

¿Significa la caída semanal del 9,2% de Boeing una nueva oportunidad en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Boeing es realmente una ganga o si los recientes rumores no son más que ruido? Analicemos la situación actual del valor centrándonos en lo que realmente importa: el valor.

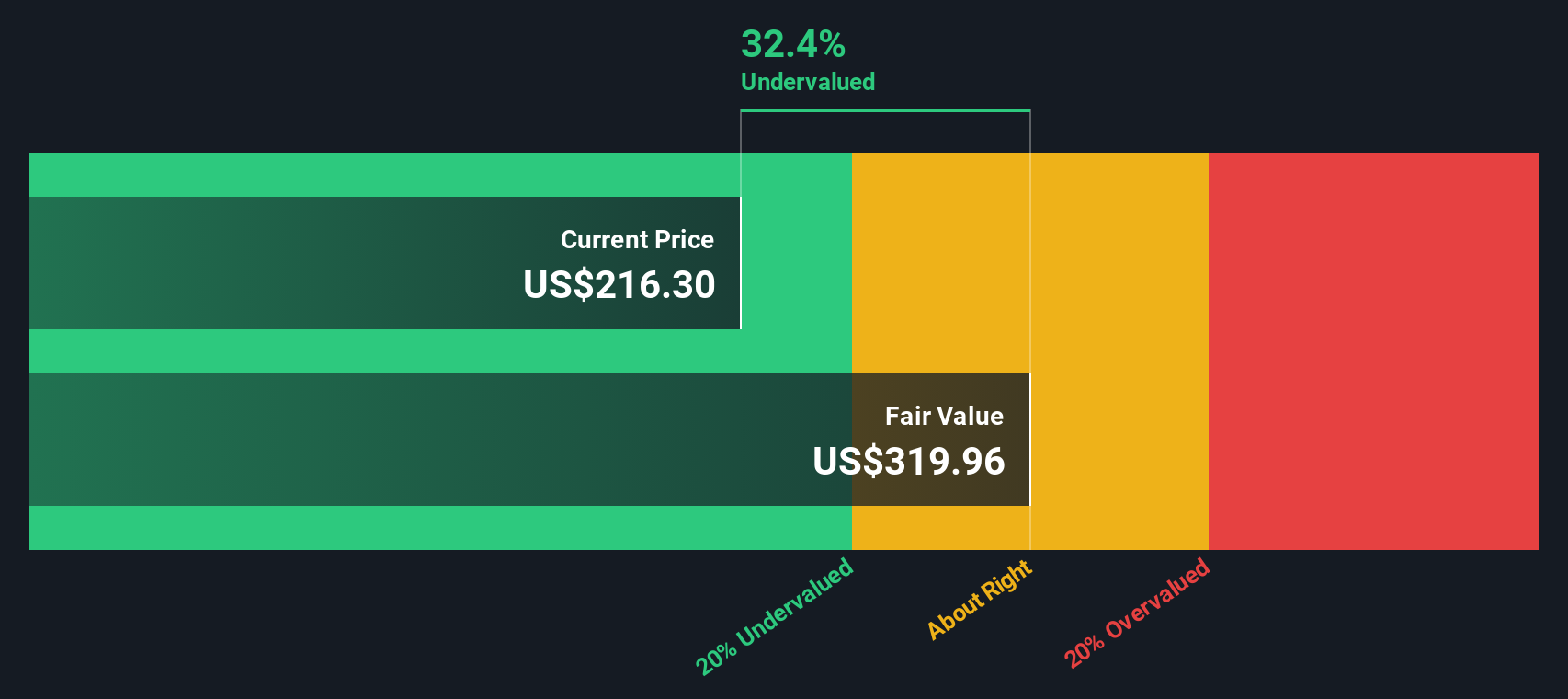

- A pesar de algunas turbulencias recientes, Boeing ha ofrecido una sólida rentabilidad del 30,0% en el último año. Sin embargo, ha caído un 9,2% esta semana y un 6,6% en el último mes.

- Las noticias sobre los actuales retos de producción y las actualizaciones normativas han influido en las oscilaciones de los precios, suscitando tanto optimismo como cautela entre los inversores. Los titulares sobre pedidos de aviones y plazos de entrega siguen marcando la conversación, dando una idea de los cambios en las percepciones de crecimiento y riesgo.

- Boeing obtiene actualmente una puntuación de 6 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere una posible infravaloración generalizada. Analizaremos cómo se ajustan los distintos modelos de valoración, porque la perspectiva más útil podría no ser la que usted espera.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Boeing

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y el posterior descuento de esas cifras a dólares de hoy. Este enfoque se utiliza ampliamente porque va más allá de los titulares y del sentimiento del mercado, centrándose en el potencial real de generación de efectivo.

Actualmente, el flujo de caja libre (FCF) de Boeing en los últimos doce meses es negativo, de 5.910 millones de dólares, lo que refleja los continuos retos financieros. Sin embargo, el modelo DCF prevé una mejora significativa en los próximos años. Las previsiones de los analistas apuntan a que Boeing generará 3.790 millones de dólares en FCF en 2026, que aumentará de forma constante hasta los 13.160 millones de dólares en 2029 y que seguirá creciendo según las extrapolaciones de Simply Wall St hasta 2035.

Sobre la base de estas proyecciones extrapoladas, el modelo DCF llega a un valor razonable estimado para Boeing de 345,01 dólares por acción. Dado que el modelo DCF implica que las acciones cotizan con un descuento del 41,7% sobre su valor intrínseco, los precios actuales sugieren que el mercado podría estar infravalorando las perspectivas futuras de generación de efectivo de Boeing.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Boeing está infravalorada en un 41,7%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

Enfoque 2: Múltiplo Precio/Ventas (P/V) de Boeing

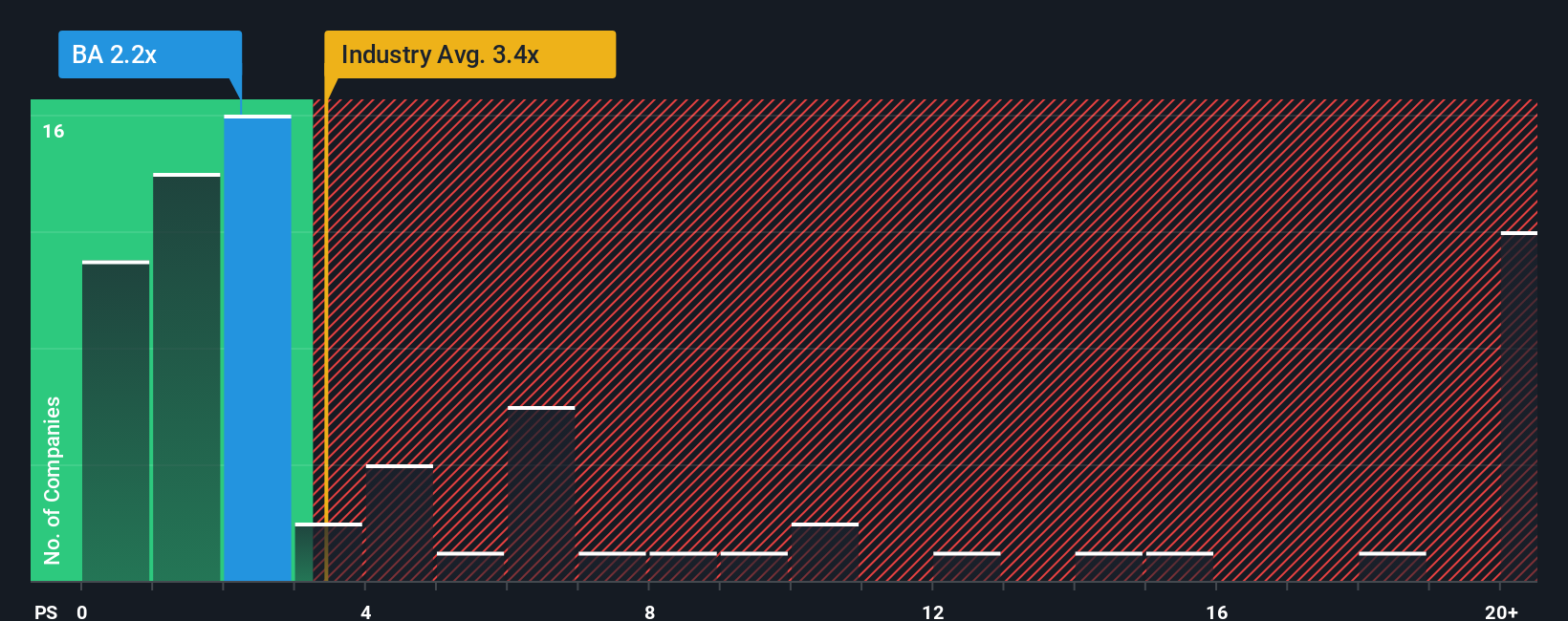

El múltiplo Precio/Ventas (P/V) es una herramienta útil para valorar empresas como Boeing, especialmente cuando la rentabilidad es volátil o negativa. Dado que los beneficios recientes de Boeing se han visto presionados por los vientos en contra del sector, el ratio P/S ofrece a los inversores una forma de evaluar la valoración basada en los ingresos de la empresa en lugar de en los beneficios, por lo que resulta especialmente apropiado en épocas de recuperación o reestructuración.

Los ratios P/S normales o justos pueden variar significativamente en función de las expectativas de crecimiento futuro y del perfil de riesgo general de la empresa. Las empresas de mayor crecimiento suelen merecer un P/S más alto, mientras que las empresas más arriesgadas o de crecimiento más lento suelen cotizar a múltiplos más bajos. En el caso de la industria aeroespacial y de defensa, también importan otras referencias: la media actual de P/S del sector es de 3,15 veces, y la media de las empresas más cercanas a Boeing es de 2,04 veces. En comparación, el múltiplo P/S actual de Boeing es de 1,89 veces, por debajo de la media del sector y de sus homólogos.

Para refinar este análisis, Simply Wall St ofrece un "Ratio Justo" propio, en este caso 1,89x, que se adapta a la combinación única de crecimiento de ventas, márgenes de beneficio, dinámica del sector, capitalización bursátil y riesgos de Boeing. Esto hace que el Ratio Justo sea una guía más matizada que las comparaciones con las medias del sector o de sus homólogos, ya que tiene en cuenta aspectos específicos que afectan a las perspectivas empresariales reales de Boeing y a su potencial de valoración.

Comparando el actual múltiplo P/S de Boeing de 1,89x con su Ratio Justo de 1,89x, las dos cifras se alinean casi exactamente. Esto sugiere que, basándose en los ingresos y en el contexto de sus riesgos y perspectivas de crecimiento, las acciones de Boeing tienen un precio correcto en los niveles actuales.

Resultado: MÁS O MENOS CORRECTO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Boeing

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es simplemente una historia -su visión personal de Boeing- que conecta lo que usted cree sobre el futuro de la empresa con las previsiones financieras y el valor razonable estimado. En lugar de limitarse a reaccionar ante los números, las narrativas le ayudan a tomar decisiones de inversión basadas en su visión de los próximos capítulos de Boeing, vinculando los ingresos previstos, los márgenes, los riesgos y las oportunidades.

Disponibles ahora mismo en la página de la Comunidad de Simply Wall St, las Narrativas facilitan a millones de inversores crear, actualizar y compartir sus perspectivas. Cuando aparece nueva información, como informes de beneficios o grandes noticias, su Narrativa (y su estimación del valor razonable) se actualiza automáticamente, garantizando que su perspectiva se mantiene sincronizada con los acontecimientos reales. De este modo, es mucho más fácil decidir cuándo comprar o vender, ya que puedes comparar el valor razonable de tu Narrativa con el precio actual y detectar al instante huecos u oportunidades.

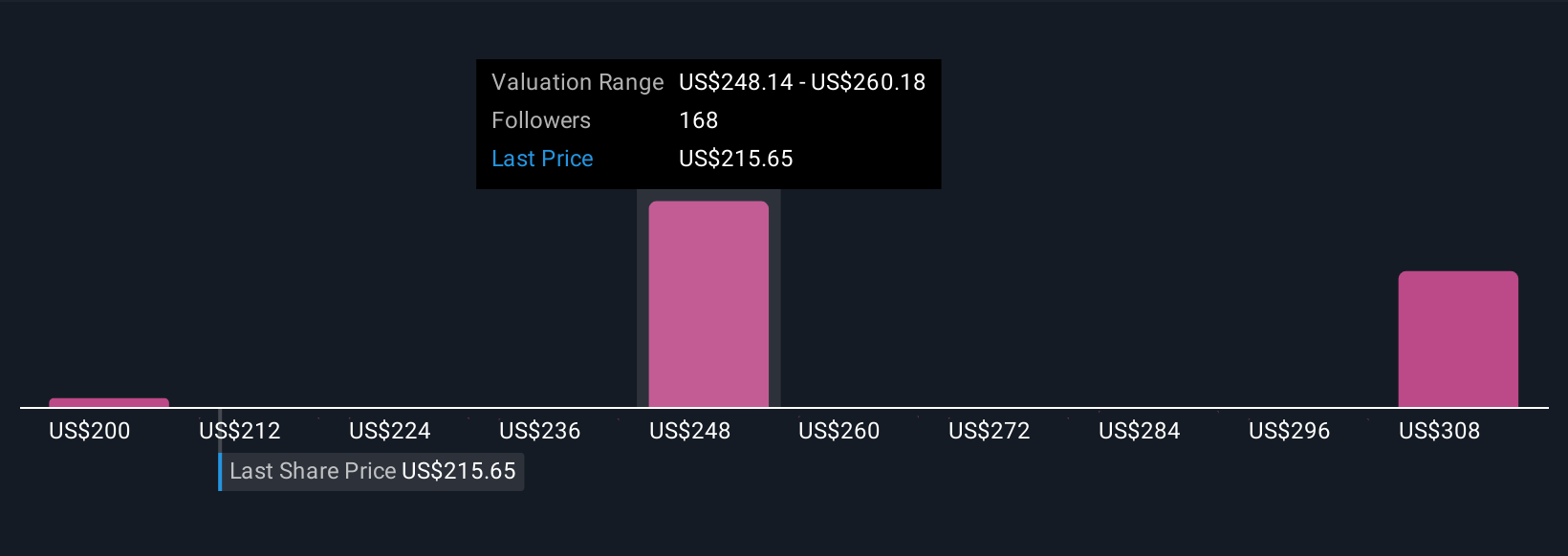

En el caso de Boeing, esto significa que las Narrativas de algunos inversores pueden reflejar optimismo sobre la sólida recuperación del transporte aéreo y establecer valores justos cercanos a los 287 $, mientras que otros pueden preocuparse por los continuos reveses y situar el valor justo tan bajo como 150 $. Esto demuestra que no hay una única "respuesta correcta", sólo la historia que uno cree y los números que la respaldan.

¿Crees que Boeing tiene algo más que contar? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Boeing puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BA

Advertisement