Advertisement

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Podemos ver que Xometry, Inc.(NASDAQ:XMTR) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Xometry

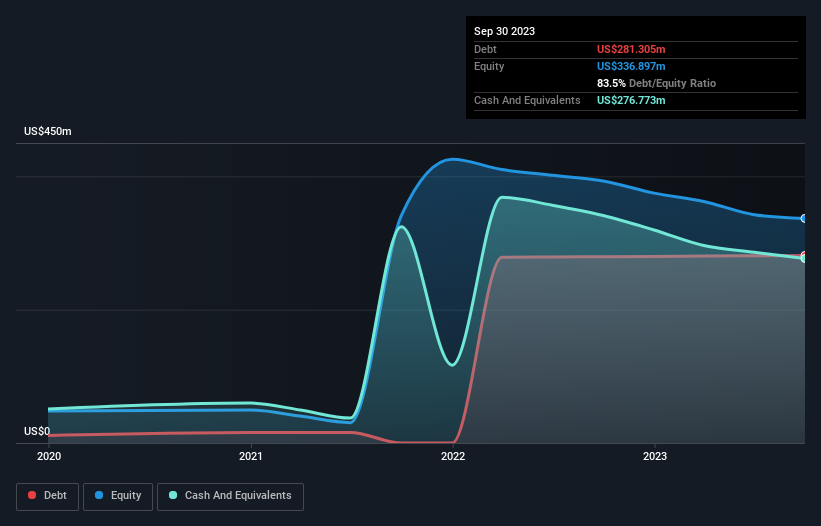

¿Cuánta deuda tiene Xometry?

Como puede ver a continuación, Xometry tenía 281,3 millones de dólares de deuda, a septiembre de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, tiene 276,8 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 4,53 millones de dólares.

¿Cuál es la solidez del balance de Xometry?

Podemos ver en el balance más reciente que Xometry tenía pasivos por valor de 67,8 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 295,8 millones de dólares con vencimiento posterior. Por otro lado, tenía 276,8 millones de dólares en efectivo y 64,0 millones de dólares en cuentas por cobrar que vencían dentro de un año. Así pues, su pasivo supera en 22,9 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Esta situación indica que el balance de Xometry parece bastante sólido, ya que su pasivo total es casi igual a sus activos líquidos. Por tanto, es muy poco probable que la empresa de 1.540 millones de dólares ande corta de efectivo, pero aun así merece la pena vigilar el balance. En cualquier caso, Xometry prácticamente no tiene deuda neta, por lo que es justo afirmar que no está muy endeudada. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Xometry para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

En 12 meses, Xometry registró unos ingresos de 433 millones de dólares, lo que supone una ganancia del 24%, aunque no comunicó beneficios antes de intereses e impuestos. Es probable que los accionistas crucen los dedos para que Xometry logre aumentar sus beneficios.

Caveat Emptor

A pesar del crecimiento de los beneficios, Xometry registró pérdidas antes de intereses e impuestos (EBIT) el año pasado. De hecho, perdió 81 millones de dólares a nivel de EBIT. Si tenemos esto en cuenta y recordamos el pasivo de su balance, en relación con el efectivo, no nos parece prudente que la empresa tenga deuda. Francamente, creemos que el balance dista mucho de ser adecuado, aunque podría mejorarse con el tiempo. Otro motivo de cautela es que en los últimos doce meses ha tenido un flujo de caja libre negativo de 62 millones de dólares. Así que, para ser francos, creemos que es arriesgado. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Por ejemplo, Xometry tiene dos señales de advertencia que creemos que deberías tener en cuenta.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Xometry puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:XMTR

Advertisement