Advertisement

El mercado no ve con buenos ojos los ingresos de urban-gro, Inc. (NASDAQ:UGRO) y sus acciones caen un 27

Las acciones de urban-gro, Inc.(NASDAQ:UGRO) han tenido un mes horrible, perdiendo un 27% tras un periodo relativamente bueno anterior. Para empeorar las cosas, la reciente caída ha borrado el valor de un año de ganancias con el precio de la acción ahora de vuelta a donde comenzó hace un año.

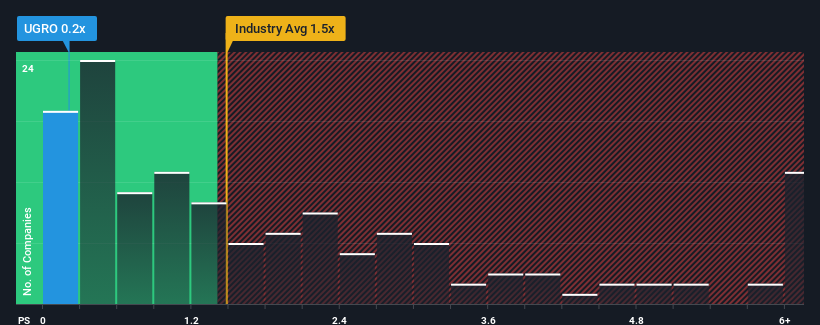

Después de una caída tan grande del precio, sería comprensible que pensara que urban-gro es una acción con buenas perspectivas de inversión con una relación precio-ventas (o "P/S") de 0,2x, teniendo en cuenta que casi la mitad de las empresas del sector de la maquinaria de Estados Unidos tienen relaciones P/S superiores a 1,5x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Consulte nuestro último análisis de urban-gro

Cómo ha evolucionado urban-gro

Los últimos tiempos han sido ventajosos para urban-gro, ya que sus ingresos han aumentado más rápidamente que los de la mayoría de las demás empresas. Es posible que el mercado espere una caída de los ingresos en el futuro, lo que ha mantenido el PER bajo mínimos. Si la empresa consigue mantener el rumbo, los inversores se verán recompensados con una cotización acorde con sus cifras de ingresos.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre urban-gro le ayudará a descubrir qué hay en el horizonte.¿Cuál es la tendencia de crecimiento de los ingresos de urban-gro?

El ratio P/S de urban-gro sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 12%. El último periodo de tres años también ha registrado un excelente aumento global de los ingresos del 109%, ayudado en cierta medida por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

De cara al futuro, se prevé que los ingresos aumenten un 30% anual durante los próximos tres años, según los cuatro analistas que siguen a la empresa. Esta previsión es muy superior al 4,2% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de urban-gro se sitúe por detrás de la mayoría de sus homólogos del sector. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

La conclusión sobre la P/S de urban-gro

Los movimientos hacia el sur de las acciones de urban-gro significan que su P/S se sitúa ahora en un nivel bastante bajo. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica para las perspectivas futuras de la empresa.

Las previsiones de los analistas de urban-gro revelaron que sus perspectivas de ingresos superiores no están contribuyendo a su P/S ni de lejos tanto como habríamos predicho. La razón de esta caída de la PER podría encontrarse en los riesgos que el mercado está valorando. Al menos, los riesgos de precio parecen muy bajos, pero los inversores parecen pensar que los ingresos futuros podrían ser muy volátiles.

Además, también debería conocer estas 5 señales de advertencia que hemos detectado en urban-gro (incluida 1 que es potencialmente grave).

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, puede que le interese ver esta recopilación gratuita de otras empresas con ratios PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si urban-gro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:UGRO

Advertisement