Safe & Green Holdings Corp. (NASDAQ:SGBX) sigue sin mostrar una actitud positiva tras caer un 36%.

Por desgracia para algunos accionistas, la cotización de Safe & Green Holdings Corp.(NASDAQ:SGBX) se ha desplomado un 36% en los últimos treinta días, prolongando el dolor reciente. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al bloquear un descenso del 58% en el precio de la acción.

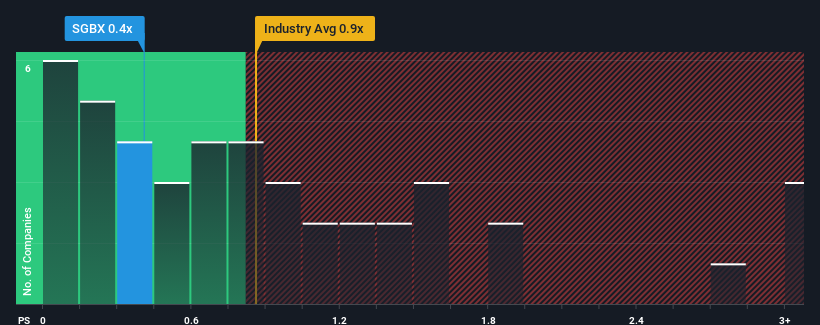

Incluso después de una caída tan grande del precio, se le podría perdonar que se sintiera indiferente ante el ratio P/S de 0,4x de Safe & Green Holdings, ya que la mediana del ratio precio/ventas (o "P/S") del sector de la construcción en Estados Unidos también se acerca a 0,9x. Aunque puede que esto no llame la atención, si el ratio P/S no está justificado, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de Safe & Green Holdings

¿Qué significa la relación precio/ventas de Safe & Green Holdings para los accionistas?

A modo de ilustración, los ingresos se han deteriorado en Safe & Green Holdings durante el último año, lo que no es ideal en absoluto. Tal vez los inversores crean que el reciente rendimiento de los ingresos es suficiente para mantenerse en línea con el sector, lo que está impidiendo que la P/S caiga. Si le gusta la empresa, al menos esperaría que este fuera el caso para poder comprar algunas acciones mientras no esté a favor.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Safe & Green Holdings.¿Se prevé un crecimiento de los ingresos de Safe & Green Holdings?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Safe & Green Holdings se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 35%. Espectacularmente, el crecimiento de los ingresos en tres años se ha disparado en varios órdenes de magnitud, a pesar de los inconvenientes experimentados en los últimos 12 meses. En consecuencia, los accionistas estarán satisfechos, pero también tendrán que plantearse algunas cuestiones importantes sobre los últimos 12 meses.

Si se compara con la previsión de crecimiento del sector a un año, del 7,6%, la trayectoria más reciente de los ingresos a medio plazo es notablemente más seductora

Con esta información, nos parece interesante que Safe & Green Holdings cotice a un PER bastante similar al del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha llegado a su límite y han estado aceptando precios de venta más bajos.

Lo más importante

Con su cotización cayendo por un precipicio, la P/S de Safe & Green Holdings parece estar en línea con el resto del sector de la construcción. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Para nuestra sorpresa, Safe & Green Holdings reveló que sus tendencias de ingresos a tres años no están contribuyendo a su P/S tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Sería justo suponer que los riesgos potenciales a los que se enfrenta la empresa podrían ser el factor que contribuya a una P/S inferior a la esperada. Aunque la evolución reciente de los ingresos a medio plazo sugiere que el riesgo de una caída de la cotización es bajo, los inversores parecen ver probables fluctuaciones de los ingresos en el futuro.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 4 señales de advertencia para Safe & Green Holdings (¡de las cuales 3 no pueden ignorarse!) que deberías conocer.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Safe & Green Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.