Advertisement

Evaluación de las acciones de Rocket Lab tras su caída del 11% y nuevos hitos de lanzamiento en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Rocket Lab son una ganga o están sobrevaloradas? No es el único, ya que un aumento del interés ha llevado a muchos inversores a analizar su verdadero valor.

- La acción ha subido un increíble 379,0% en el último año y más de un 1000% en los últimos tres años. Sin embargo, ha caído un 11,3% sólo en la última semana, lo que pone de relieve tanto su explosivo potencial de crecimiento como el cambio de actitud del mercado.

- Los recientes titulares sobre la cadencia de lanzamientos de Rocket Lab, los contratos obtenidos para satélites y los planes de expansión han alimentado tanto las apuestas alcistas como los breves periodos de volatilidad. Los inversores analizan las noticias sobre importantes anuncios de asociaciones e hitos técnicos, que parecen impulsar fuertes movimientos en el precio.

- A pesar de todos estos rumores, Rocket Lab obtiene actualmente una puntuación de 0/6 en nuestras comprobaciones de valoración, lo que significa que no se considera infravalorada en ninguna de las métricas estándar. A continuación, analizaremos si los enfoques de valoración tradicionales cuentan toda la historia y exploraremos una forma mejor de evaluar lo que realmente vale este título de crecimiento.

Rocket Lab obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (FCD) de Rocket Lab

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque es útil para valores de crecimiento como Rocket Lab, ya que los beneficios a corto plazo pueden no reflejar plenamente el potencial a largo plazo de la empresa.

Actualmente, el flujo de caja libre (FCF) de Rocket Lab se sitúa en 208,5 millones de dólares negativos. Los analistas sólo prevén FCF para un máximo de cinco años, con 58,6 millones de dólares proyectados para finales de 2027. El modelo de Simply Wall St extrapola otras estimaciones. Durante la próxima década, se prevé que el FCF anual de Rocket Lab crezca con fuerza, pasando de cifras negativas en la actualidad a más de 585 millones de dólares en 2035. Todos los flujos de caja se expresan en dólares estadounidenses.

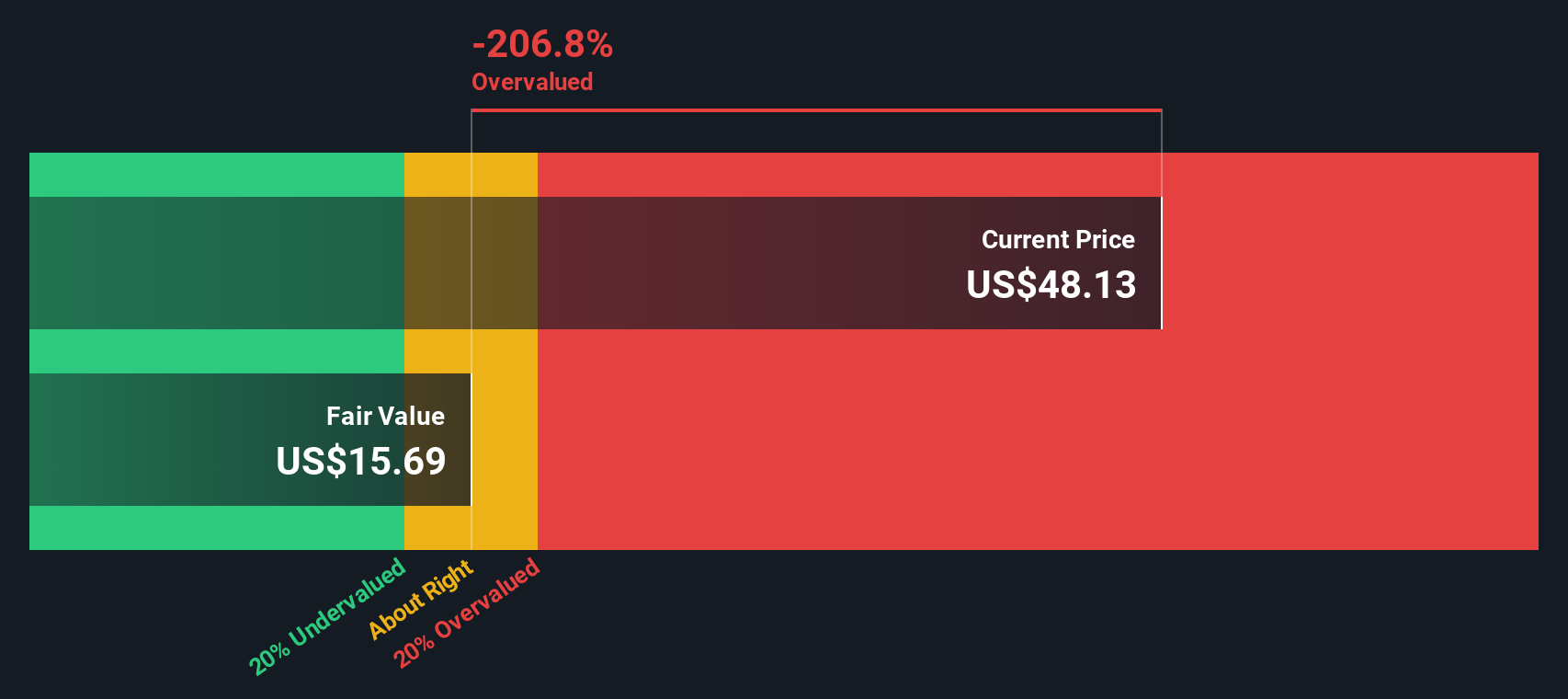

Sobre la base de estas proyecciones, el valor intrínseco estimado por acción de Rocket Lab es de 17,76 dólares. Sin embargo, con el precio actual de la acción muy por encima de este nivel, el modelo DCF implica que Rocket Lab está sobrevalorada en un 218,5%. Incluso teniendo en cuenta hipótesis de crecimiento agresivas, la acción cotiza muy por encima de su valor razonable calculado.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Rocket Lab puede estar sobrevalorada en un 218,5%. Descubra 842 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Rocket Lab frente a su valor contable

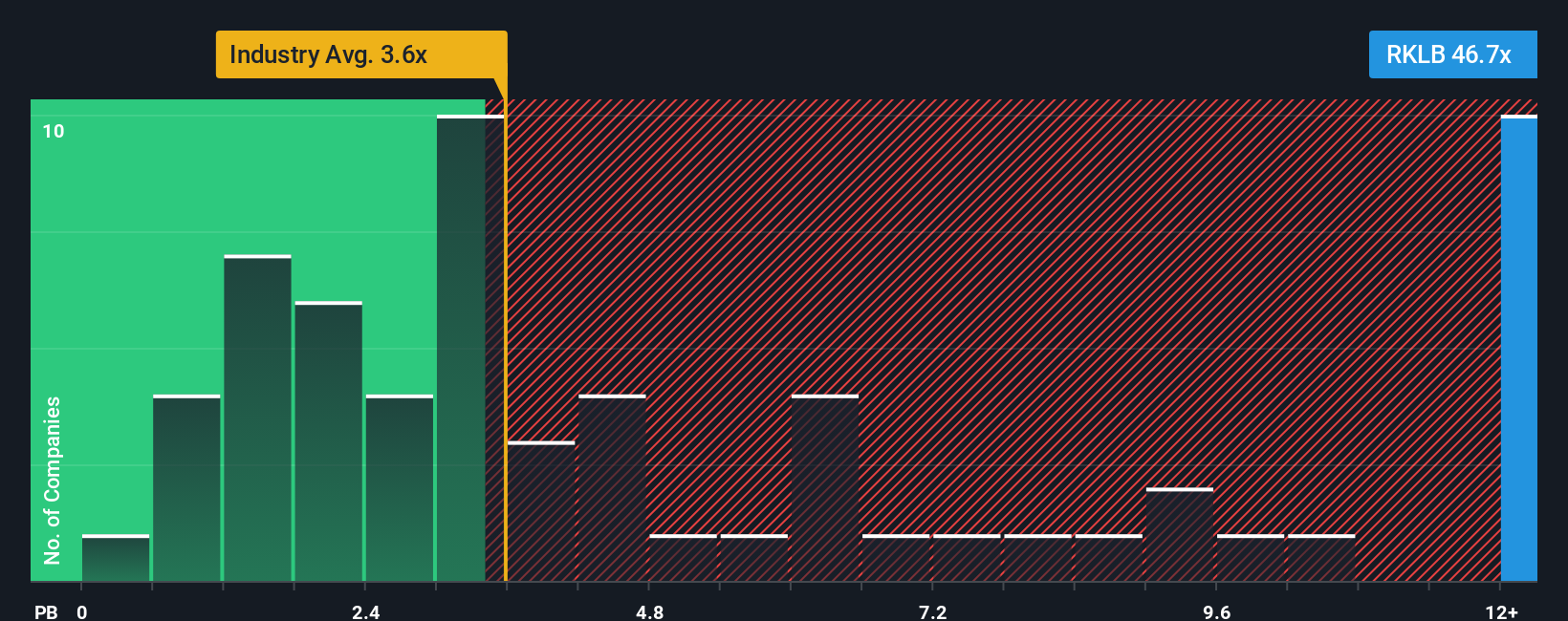

El ratio Precio-Book (PB) se utiliza tradicionalmente para valorar empresas en las que los beneficios aún no son consistentes o positivos. Esto lo convierte en una opción útil para empresas de alto crecimiento como Rocket Lab. Este múltiplo compara el valor de mercado de una empresa con sus activos netos, ayudando a los inversores a comprender cuánto están pagando por el valor subyacente del negocio.

Las expectativas de crecimiento y el perfil de riesgo de una empresa pueden elevar su ratio PB por encima de la media si los mercados creen que las perspectivas de futuro son sólidas. Sin embargo, un PB extremadamente alto también puede indicar un optimismo excesivo o una asunción de riesgos excesiva en comparación con las valoraciones típicas del sector.

En la actualidad, Rocket Lab cotiza con un ratio PB de 39,77 veces, muy superior a la media del sector aeroespacial y de defensa (3,64 veces) y a la media de su grupo (10,79 veces). Una prima tan significativa podría parecer preocupante a primera vista. El "Fair Ratio" patentado por Simply Wall St trata de resolver este problema teniendo en cuenta las perspectivas de crecimiento específicas de Rocket Lab, los márgenes de beneficio, el riesgo, la capitalización bursátil y el posicionamiento del sector. A diferencia de una comparación básica con el sector o con sus homólogos, el Fair Ratio ofrece una referencia de valoración más holística y adaptada a la empresa.

Al comparar el ratio PB real de Rocket Lab con el Ratio Justo, podemos formarnos una idea más clara de su valoración. En este caso, el ratio PB de Rocket Lab está muy por encima de lo que se consideraría justo, lo que sugiere que el valor está valorado para unos resultados extremadamente optimistas.

Resultado: SOBREVALORADO

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1409 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Rocket Lab Narrative

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es un marco potente pero sencillo que le permite contar la historia que hay detrás de una empresa utilizando sus propios supuestos. Esto vincula su perspectiva sobre los impulsores del negocio de Rocket Lab, los ingresos futuros, los márgenes de beneficio y el valor razonable para construir una previsión clara y prospectiva. Con las Narrativas en la página de la Comunidad de Simply Wall St, puede trazar fácilmente sus perspectivas para Rocket Lab, comparar su Valor Justo con el Precio actual para decidir si es el momento de comprar o vender, y ver cómo su Narrativa se actualiza dinámicamente cada vez que se publica nueva información o beneficios.

Las narrativas ayudan a los inversores a ir más allá de las métricas estáticas, ya que facilitan la creación de modelos y la comprobación de diferentes escenarios, para que puedas ver cómo los cambios en las tasas de crecimiento, los márgenes o las noticias del sector afectan a tu tesis de inversión en tiempo real.

Por ejemplo, un inversor de Rocket Lab puede prever un crecimiento agresivo de los ingresos y unos márgenes elevados, y fijar un valor razonable de hasta 58,67 dólares, mientras que un inversor más cauto, preocupado por los riesgos y la ejecución, puede creer que el valor razonable está más cerca de los 20 dólares. Las narrativas hacen que estas perspectivas sean visibles y viables, permitiéndole invertir con confianza y perspicacia, en lugar de basarse únicamente en las cifras de los titulares.

Para Rocket Lab, sin embargo, te lo pondremos muy fácil con avances de dos de las principales Narrativas Rocket Lab:

Valor razonable: $58.67

Descuento Precio Actual: -3.6%

Previsión de crecimiento de ingresos: 37.36%

- Los analistas creen que la expansión de Rocket Lab hacia soluciones espaciales integrales y una mayor integración vertical desbloquearán importantes contratos gubernamentales y de defensa, impulsando la mejora de los márgenes y el crecimiento a largo plazo.

- Se espera que la sólida cartera de pedidos de fabricación de satélites, los frecuentes lanzamientos y el próximo cohete Neutron aceleren el crecimiento de los ingresos, impulsando la posición de mercado de Rocket Lab y el acceso a contratos de mayor valor.

- Entre los riesgos figuran el elevado gasto en I+D, los retos de ejecución y la nueva competencia. El precio objetivo de consenso sugiere que Rocket Lab tiene una valoración justa si la empresa logra los aumentos de ingresos y márgenes previstos en los próximos años.

Valor razonable: 31,72 dólares

Prima de precio actual: 78,5

Previsión de crecimiento de ingresos: 30.0%

- La economía espacial está preparada para un gran crecimiento, pero el alto precio de las acciones de Rocket Lab significa que el éxito con el nuevo cohete Neutron, la gestión de costes y la puesta en marcha de "Space Systems" de alto margen son fundamentales para justificar la valoración actual.

- La incapacidad de alcanzar la escala con Neutron o de gestionar el capital circulante podría amenazar la rentabilidad y poner en riesgo la viabilidad a largo plazo de la empresa en medio de una intensa competencia, especialmente de SpaceX.

- La posición competitiva de Rocket Lab depende de mantener bajos los costes de lanzamiento y mejorar los márgenes. El precio de mercado actual presupone una ejecución impecable y un crecimiento elevado, por lo que los inversores se enfrentan a importantes desventajas si el crecimiento se estanca.

¿Crees que hay algo más en la historia de Rocket Lab? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rocket Lab puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:RKLB

Advertisement