Advertisement

¿Está justificada la subida del 71% de Rocket Lab tras los nuevos contratos gubernamentales y la volatilidad de 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si el meteórico precio de las acciones de Rocket Lab se corresponde realmente con el valor real a largo plazo de la empresa? Definitivamente no es el único, y esta inmersión en profundidad pretende aclarar las cosas.

- A pesar de una impresionante ganancia del 71,4% en lo que va de año y una llamativa rentabilidad del 881,2% en los últimos tres años, la última semana y el último mes han registrado fuertes caídas del -16,5% y el -35,4%, añadiendo una dosis de volatilidad a la historia.

- Gran parte de esta acción ha estado ligada a noticias recientes sobre nuevos contratos gubernamentales y la ampliación del calendario de lanzamientos de la empresa. Estos acontecimientos han alimentado tanto el optimismo como la cautela entre los inversores. Los titulares que destacan el aumento de la competencia y el escrutinio regulador también han contribuido a las recientes oscilaciones.

- Con una puntuación de 0 sobre 6 por infravaloración, las cifras de Rocket Lab suscitan ciertamente el debate. Antes de llegar a una conclusión, comparemos los enfoques de valoración habituales y veamos una forma más inteligente de juzgar el valor al final de este artículo.

Rocket Lab obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de la valoración.

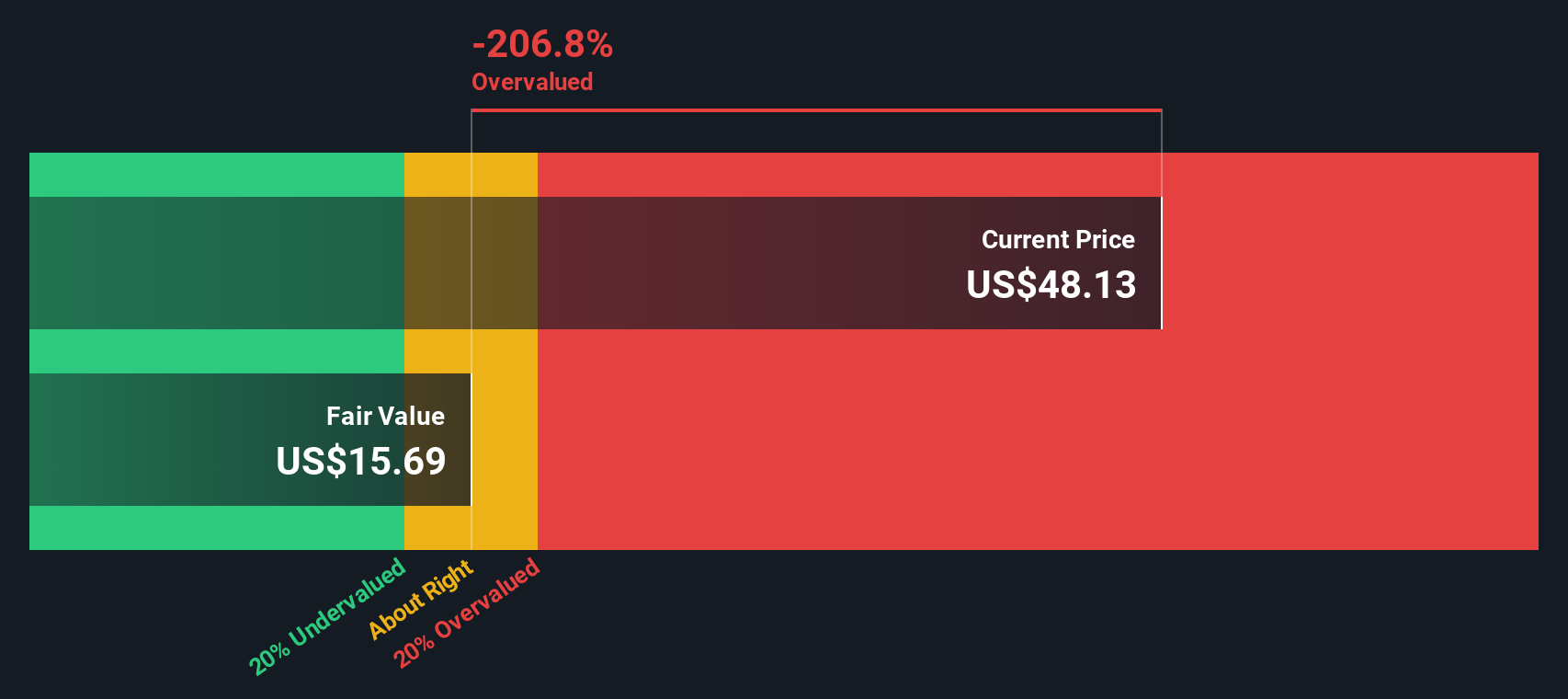

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Rocket Lab

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. Este enfoque proporciona un valor intrínseco basado en el rendimiento previsto. Para Rocket Lab, el análisis DCF utiliza proyecciones de flujo de caja basadas tanto en estimaciones de analistas como en extrapolaciones posteriores.

El último flujo de caja libre (FCF) a doce meses de Rocket Lab se sitúa en 220,3 millones de dólares negativos. De cara al futuro, los analistas esperan un impulso positivo, proyectando que el FCF pase a terreno positivo en 2027 y aumente hasta los 612 millones de dólares en 2029. Otras proyecciones a largo plazo, extrapoladas por Simply Wall St, estiman que el FCF alcanzará alrededor de 1.300 millones de dólares en 2035. Todas las cifras se expresan en USD, en consonancia con la cotización de las acciones.

Sobre la base de estas hipótesis y el descuento, el valor razonable estimado de Rocket Lab es de 38,07 dólares por acción. Sin embargo, según el modelo DCF, la acción cotiza actualmente en torno a un 12,4% por encima de este valor intrínseco, lo que implica que está algo sobrevalorada a los precios actuales.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Rocket Lab podría estar sobrevalorado en un 12,4%. Descubra 904 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

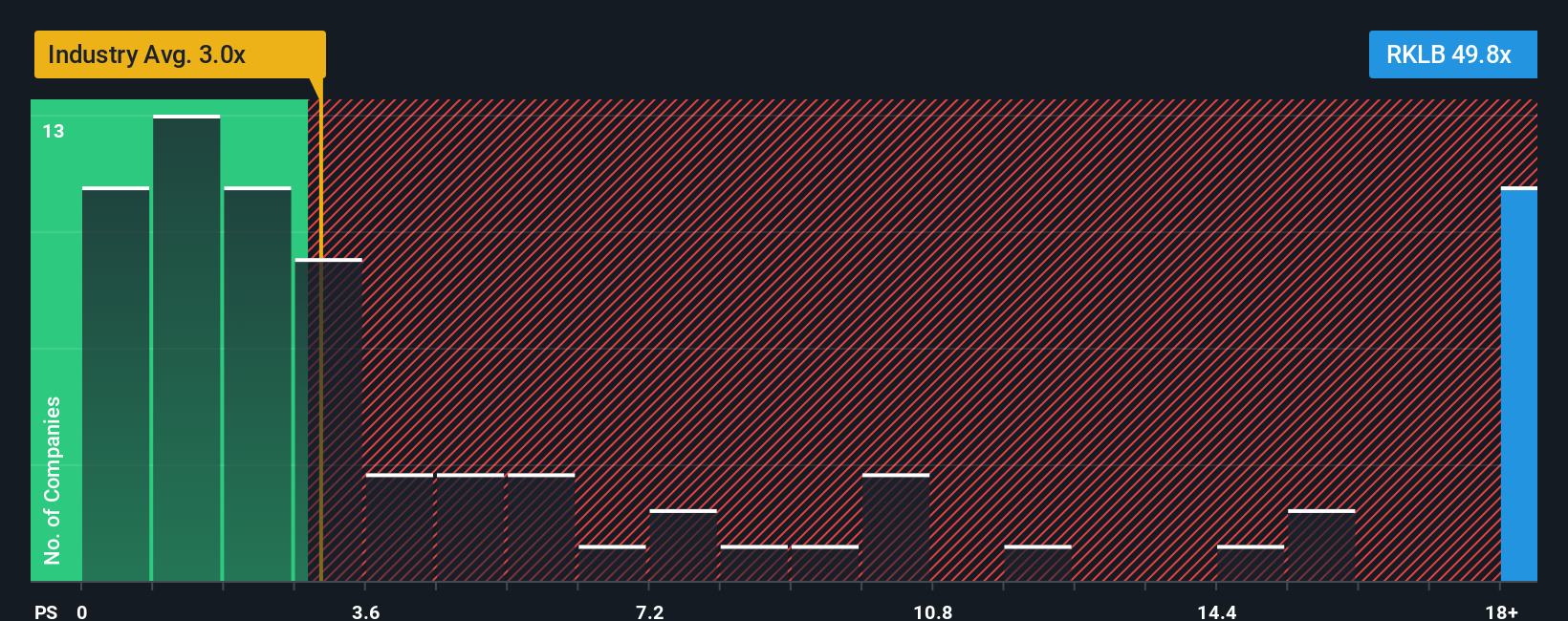

Enfoque 2: Precio de Rocket Lab frente a ventas

A la hora de valorar empresas, el múltiplo Precio/Ventas (P/V) suele ser la métrica más utilizada para aquellas que aún no son rentables, como es el caso de Rocket Lab. Este ratio ayuda a los inversores a comprender cuánto valora actualmente el mercado cada dólar de las ventas de la empresa. Mientras que el ratio Precio/Beneficios es ideal para empresas consolidadas y rentables, el P/S es más adecuado para empresas en las que los beneficios son negativos o volátiles pero se espera un crecimiento de los ingresos.

Tanto las expectativas de crecimiento como el riesgo de la empresa desempeñan un papel importante a la hora de determinar qué ratio P/S debe considerarse "normal". Las empresas innovadoras y de rápido crecimiento pueden exigir múltiplos P/S más elevados debido a su potencial futuro, pero conllevan un riesgo añadido, por lo que los inversores deben equilibrar el optimismo con la cautela.

Rocket Lab cotiza actualmente a un ratio P/S de 41,21 veces. Como referencia, la media del sector aeroespacial y de defensa es de 2,94 veces, mientras que la de sus homólogos más próximos es de 11,31 veces. Sin embargo, en lugar de basarse únicamente en estas amplias referencias, Simply Wall St calcula un "Ratio Justo" propio. Este Ratio Justo (7,49x para Rocket Lab) tiene en cuenta las previsiones de crecimiento específicas, el tamaño de la empresa, los márgenes de beneficio, los factores de riesgo y las normas del sector, por lo que es una medida más matizada y adaptada que las simples comparaciones entre pares o del sector.

Si se compara el PER real de Rocket Lab (41,21 veces) con su Ratio Justo (7,49 veces), el valor cotiza significativamente por encima de lo que estaría justificado dado su perfil y perspectivas únicos. Esto sugiere que las acciones de Rocket Lab pueden estar sobrevaloradas según el enfoque actual de Precio/Ventas.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1416 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Rocket Lab Narrative

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Te presentamos las Narrativas. Una narrativa es una herramienta sencilla e intuitiva que combina su perspectiva sobre la historia de Rocket Lab con los números, como los ingresos futuros, los beneficios y los márgenes, para estimar el valor razonable. Las narrativas conectan lo que usted cree sobre el futuro de una empresa con las matemáticas que determinan su valoración, proporcionándole un valor razonable personalizado basado en sus propias expectativas.

Disponibles directamente en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas hacen que la inversión sea más accesible al permitirle ver, construir o comparar las trayectorias que le importan, no sólo lo que piensa el mercado o los analistas. A medida que se suceden las noticias o los beneficios, las Narrativas se actualizan automáticamente, manteniendo su visión alineada con los últimos acontecimientos. Al comparar su valor razonable con el precio actual, puede evaluar si es el momento de comprar, mantener o vender, basándose en su propia lógica.

Por ejemplo, un inversor puede creer que Rocket Lab se hará con una gran parte de la creciente economía espacial y alcanzará unos ingresos de 6.000 millones de dólares en 2035. Esto establece su valor razonable por encima de los 58 $. Otra perspectiva, más cauta, podría valorar la empresa por debajo de los 20 $, lo que llevaría a decisiones muy diferentes.

En el caso de Rocket Lab, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Rocket Lab:

Valor razonable de la narrativa del consenso de analistas: 58,67 $.

Precio actual frente al valor razonable: 27,0% por debajo del valor razonable

Tasa de crecimiento de ingresos proyectada: 37.36%

- La mayor integración vertical y un negocio de soluciones espaciales integrales en expansión posicionan a Rocket Lab para conseguir importantes contratos gubernamentales y de seguridad nacional. Esto podría permitir un futuro crecimiento de los ingresos y los márgenes.

- La innovación continua en la reutilización de cohetes y la alta cadencia de lanzamientos, junto con la producción propia de satélites, apoyan la expansión plurianual de los ingresos y la mejora de la previsibilidad.

- Aunque el gasto en I+D a corto plazo y la irregularidad de los contratos podrían presionar los resultados, el consenso espera una rápida mejora de los ingresos y los márgenes que justifique valoraciones más altas. La mayoría de los analistas ven los precios actuales entre justos e infravalorados en función de la ejecución futura.

Estimación de valor a largo plazo: 31,72 $.

Precio actual frente a valor razonable: 34,9% por encima del valor razonable

Tasa de crecimiento de ingresos proyectada: 30.0%

- La consecución de los ambiciosos objetivos de ingresos de 6.000 millones de dólares depende del éxito de la ampliación de los lanzamientos de Neutron y del mantenimiento de un alto margen en Space Systems. Persisten importantes riesgos operativos, financieros y de ejecución.

- Los vuelos espaciales son una frontera de alto riesgo e intensivos en capital, y Rocket Lab debe gestionar el capital circulante y evitar la dilución de los accionistas al tiempo que persigue un crecimiento agresivo, todo ello con la vista puesta en la competencia que se avecina, especialmente de SpaceX.

- Aunque la integración vertical abre oportunidades, la escala y la rentabilidad reales están lejos. Las valoraciones actuales dejan poco margen de error si Neutron obtiene peores resultados o la dinámica del mercado cambia desfavorablemente.

¿Crees que hay algo más en la historia de Rocket Lab? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rocket Lab puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:RKLB

Advertisement