Advertisement

¿Puede el repunte de Plug Power justificar su valoración tras años de fuertes caídas?

Simply Wall St

Revisado por Bailey Pemberton

Evolución reciente de la cotización y sentimiento

Antes de analizar el valor real de Plug Power, conviene analizar el comportamiento del mercado a corto y largo plazo. Aunque los modelos de valoración pretenden eliminar el ruido, la evolución reciente suele indicar cambios en las expectativas de los inversores y en su apetito por el riesgo.

En la última semana, las acciones de Plug Power han subido un 9,5%, un fuerte movimiento que apunta a un renovado interés especulativo a pesar del difícil contexto. Sin embargo, el valor ha caído un 16,7% en el último mes y un 5,6% en lo que va de año, lo que recuerda a los inversores que la volatilidad ha sido la norma y no la excepción.

El panorama a más largo plazo es aún más aleccionador, ya que el precio de la acción ha caído un 7,6% en el último año, un 83,5% en tres años y un 91,8% en cinco años. Este tipo de caída suele reflejar un doloroso reajuste de las expectativas de crecimiento, las necesidades de capital y la confianza en el camino de una empresa hacia la rentabilidad sostenible.

Esta mezcla de rebote reciente y tendencia plurianual profundamente negativa prepara el terreno para una pregunta clave: ¿el mercado sigue siendo demasiado pesimista o no lo suficiente? Para responder a esta pregunta, en las siguientes secciones analizaremos la valoración de Plug Power desde múltiples ángulos, para terminar con una forma más holística de juzgar si el valor encaja realmente en su cartera.

Plug Power obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Plug Power

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que podría generar en el futuro y descontando esos flujos de caja a la actualidad en dólares. En el caso de Plug Power, el modelo utilizado es un enfoque de flujo de caja libre a fondos propios en 2 fases, basado en proyecciones de flujo de caja.

En estos momentos, Plug Power está quemando efectivo, con un flujo de caja libre de aproximadamente 904 millones de dólares en los últimos doce meses. Los analistas esperan que esta situación mejore gradualmente, volviéndose positiva en 2028 y alcanzando alrededor de 1.340 millones de dólares en flujo de caja libre en 2035, con las cifras a largo plazo extrapoladas de previsiones de analistas anteriores en lugar de pronosticadas directamente por los propios analistas.

Cuando todos estos flujos de caja proyectados se descuentan hasta hoy, el modelo DCF sugiere un valor intrínseco de unos 7,06 dólares por acción. Comparado con el precio de mercado actual, esto significa que la acción está infravalorada en un 68,8%. Esto indica que los inversores están descontando en gran medida la capacidad de Plug Power para ejecutar sus planes de crecimiento.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Plug Power está infravalorada en un 68,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

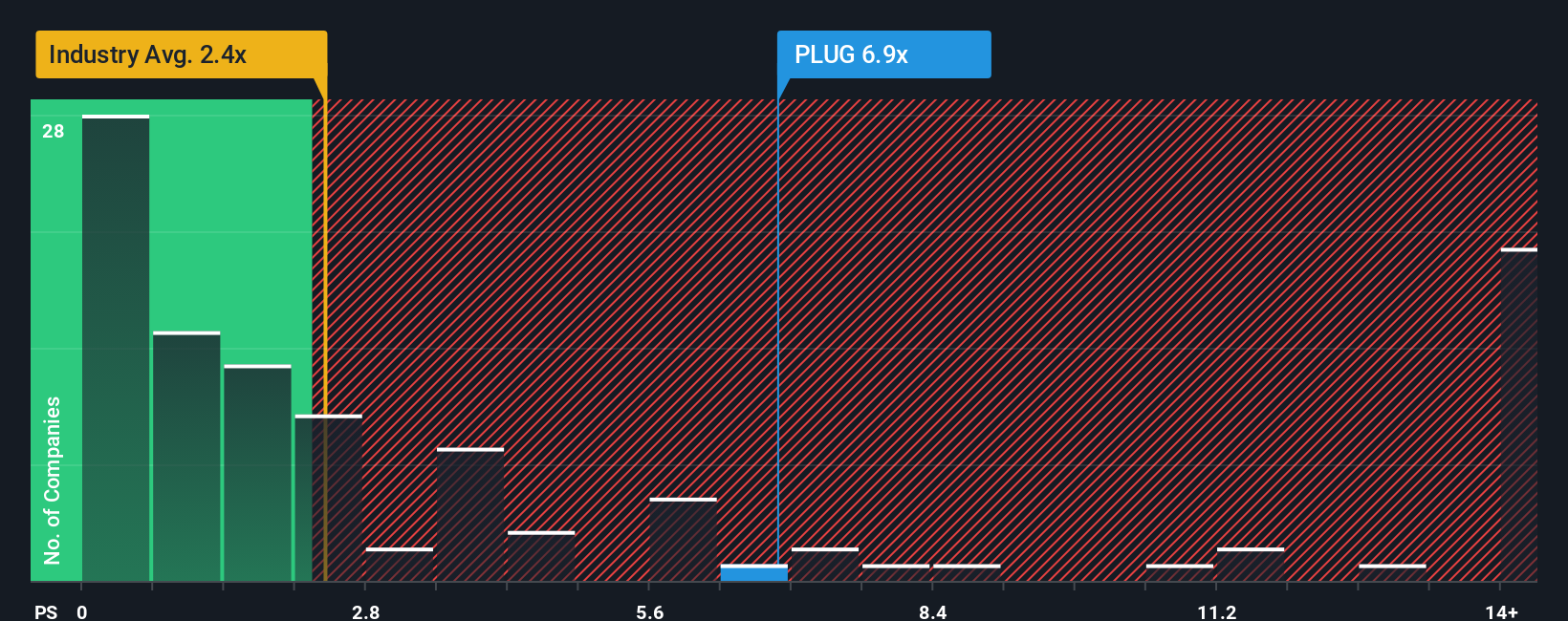

Enfoque 2: Precio de Plug Power frente a ventas

Para las empresas orientadas al crecimiento que aún no son rentables de forma constante, el ratio Precio/Ventas suele ser un criterio de valoración más práctico que los múltiplos basados en los beneficios. Se centra en cuánto están pagando los inversores por cada dólar de ingresos actuales, lo que resulta especialmente útil cuando los beneficios aún están lejos.

En general, un crecimiento más rápido de los ingresos y un menor riesgo percibido pueden justificar un múltiplo Precio/Ventas más alto, mientras que un crecimiento más lento y un mayor riesgo suelen justificar un descuento. En la actualidad, Plug Power cotiza con un múltiplo de precio sobre ventas de unas 4,47 veces, superior a la media del sector eléctrico, que es de unas 2,19 veces, y por encima de la media de sus homólogas, que es de unas 3,41 veces. Esto sugiere que el mercado ya está valorando un crecimiento y una mejora sustanciales.

El Ratio Justo de Simply Wall St es una estimación propia de cuál debería ser el múltiplo Precio/Ventas de Plug Power una vez que se tienen en cuenta sus perspectivas de crecimiento, márgenes, sector, capitalización bursátil y perfil de riesgo. Este enfoque personalizado es más matizado que la simple comparación con sus homólogos, ya que se ajusta a las fortalezas y vulnerabilidades específicas de la empresa. En el caso de Plug Power, el ratio justo es de sólo 0,17 veces, frente a las 4,47 veces actuales. Esto implica que las acciones cotizan muy por encima de lo que justificarían esos fundamentales.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su Narrativa de Potencia de Enchufe

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar la historia que usted cree sobre una empresa con una previsión financiera concreta y una estimación del Valor Razonable sobre la que realmente puede actuar. Una narrativa es tu propia explicación de por qué los futuros ingresos, beneficios y márgenes de Plug Power podrían ser de una determinada manera, y vincula esa historia directamente a cifras como el crecimiento previsto, la rentabilidad y un precio justo implícito de la acción. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta fácil y accesible para comparar su Valor Justo con el precio de mercado actual y decidir si Plug Power parece una opción de compra, retención o venta. Las narrativas son dinámicas y se actualizan automáticamente cuando llegan nuevos beneficios, noticias u orientaciones, de modo que su visión no se queda obsoleta en el momento en que cambian las condiciones. En el caso de Plug Power, un inversor podría construir una narrativa alcista que se apoyara en la aceleración de la adopción del hidrógeno y viera el valor razonable más cerca del objetivo más optimista cercano a los 5 dólares. Otro podría centrarse en el consumo de efectivo y el riesgo político, acercándose a la visión más prudente en torno a los 0,55 dólares. Ambas perspectivas se hacen explícitas, comparables y comprobables a través de sus Narrativas.

¿Crees que hay algo más en la historia de Plug Power? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Plug Power puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:PLUG

Advertisement