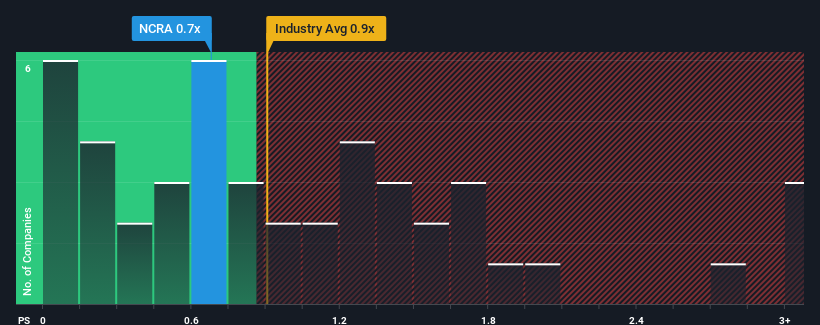

Con una relación precio/ventas (o "P/V") media cercana a 0,9 veces en el sector de la construcción en Estados Unidos, se le podría perdonar que se sintiera indiferente ante la relación P/V de Nocera, Inc. (NASDAQ:NCRA) de 0,7 veces. Sin embargo, no es prudente ignorar simplemente la relación P/S sin explicaciones, ya que los inversores pueden estar despreciando una oportunidad clara o un error costoso.

Consulte nuestro último análisis de Nocera

Cómo le ha ido a Nocera

Sin duda, Nocera ha estado haciendo un gran trabajo últimamente, ya que ha estado aumentando sus ingresos a un ritmo realmente rápido. Es posible que el mercado espere una disminución de los ingresos en el futuro, lo que ha impedido que el PER aumente. Los alcistas de Nocera esperan que no sea así, para poder comprar el título con una valoración más baja.

Aunque no hay estimaciones de analistas disponibles para Nocera, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en ganancias, ingresos y flujo de caja.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Para justificar su ratio P/S, Nocera necesitaría producir un crecimiento similar al del sector.

Retrospectivamente, el año pasado se produjo un excepcional aumento del 45% en los ingresos de la empresa. Espectacularmente, el crecimiento de los ingresos a tres años se ha disparado en varios órdenes de magnitud, gracias en parte a los últimos 12 meses de crecimiento de los ingresos. Por consiguiente, los accionistas habrían estado encantados con estas tasas de crecimiento de los ingresos a medio plazo.

Si se compara con la previsión de crecimiento del sector a un año del 9,9%, la trayectoria más reciente de los ingresos a medio plazo es notablemente más atractiva.

Con esta información, nos parece interesante que Nocera cotice a un PER bastante similar al del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

¿Qué podemos aprender del P/S de Nocera?

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

No acabamos de ver la relación precio/ventas de Nocera en línea con el sector en general, teniendo en cuenta que el crecimiento de los ingresos en los últimos tres años es superior a las perspectivas actuales del sector. Podría haber algunas amenazas no observadas a los ingresos que impidan que el ratio P/S iguale este rendimiento positivo. Parece que algunos están anticipando la inestabilidad de los ingresos, porque la persistencia de estas recientes condiciones a medio plazo normalmente daría un impulso al precio de la acción.

Antes de que decida su opinión, hemos descubierto 5 señales de advertencia para Nocera (¡2 son potencialmente graves!) que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se alinea con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Nocera puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.