Advertisement

Lavoro Limited (NASDAQ:LVRO) frenada por un crecimiento insuficiente incluso después de que las acciones subieran un 33%.

Sin duda, los accionistas de Lavoro Limited(NASDAQ:LVRO) están encantados de ver que el precio de la acción ha repuntado un 33% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. La mala noticia es que, incluso tras la recuperación de la acción en los últimos 30 días, los accionistas siguen perdiendo un 4,3% en el último año.

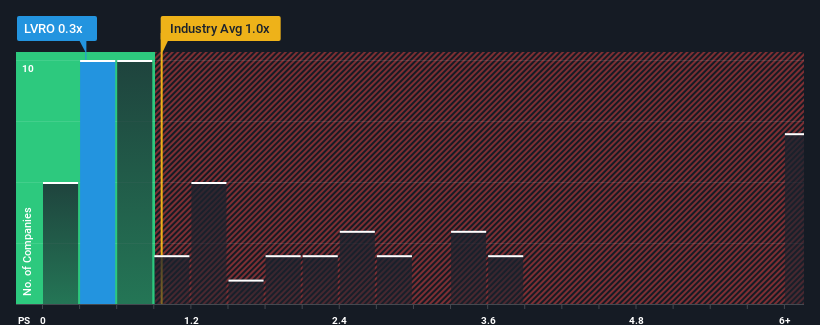

A pesar del firme rebote del precio, dado que aproximadamente la mitad de las empresas que operan en el sector de los distribuidores comerciales de Estados Unidos tienen relaciones precio-ventas (o "P/S") superiores a 1,1x, todavía puede considerar Lavoro como una inversión atractiva con su relación P/S de 0,3x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de Lavoro

Cómo ha evolucionado Lavoro

Lavoro podría estar haciéndolo mejor, ya que últimamente sus ingresos han crecido menos que los de la mayoría de las demás empresas. Puede que el mercado espere que continúe la tendencia actual de escaso crecimiento de los ingresos, lo que ha mantenido el PER bajo mínimos. Si le sigue gustando la empresa, esperaría que los ingresos no empeorasen y que pudiese hacerse con algunas acciones mientras está en baja.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Lavoro.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que ratios P/S como el de Lavoro se consideren razonables.

Si echamos la vista atrás, veremos que la empresa apenas registró crecimiento de los ingresos el año pasado. Aunque, afortunadamente, los ingresos han aumentado un 84% en conjunto desde hace tres años, sin tener en cuenta los últimos 12 meses. En consecuencia, los accionistas estarán satisfechos, pero también tendrán algunas preguntas que plantearse sobre los últimos 12 meses.

En cuanto al futuro, las estimaciones de los dos analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 1,8% durante el próximo año. Esto no es nada bueno cuando se espera que el resto del sector crezca un 4,8%.

En vista de ello, es comprensible que el PER de Lavoro se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

¿Qué podemos aprender de la PER de Lavoro?

La última subida del precio de la acción no fue suficiente para elevar la PER de Lavoro cerca de la media del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Es evidente que Lavoro mantiene su baja relación P/V por la debilidad de su previsión de descenso de los ingresos, como era de esperar. Dado que otras empresas del sector prevén un crecimiento de los ingresos, las malas perspectivas de Lavoro justifican su bajo ratio P/S. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Es necesario tomar nota de los riesgos, por ejemplo: Lavoro tiene 2 señales de advertencia (y 1 que es significativa) que creemos que debería conocer.

Si estos riesgos le hacen reconsiderar su opinión sobre Lavoro, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lavoro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:LVRO

Advertisement