Advertisement

¿Por qué Limbach Holdings (LMB) ha destinado tres cuartas partes de sus ingresos a servicios recurrentes?

Simply Wall St

Revisado por Sasha Jovanovic

- Limbach Holdings, Inc. ha presentado recientemente unos sólidos resultados del tercer trimestre de 2025, con un aumento de las ventas hasta 184,58 millones de dólares y un incremento del beneficio neto hasta 8,79 millones de dólares, al tiempo que reafirmaba sus previsiones de ingresos para todo el año.

- Un dato importante es que el enfoque de la empresa en la expansión de las relaciones directas con los propietarios y la integración de la adquisición de Pioneer Power ha desplazado más de tres cuartas partes de sus ingresos a contratos de servicios recurrentes, apoyando el impulso operativo y las iniciativas de crecimiento de los márgenes.

- Evaluaremos cómo influyen en las futuras perspectivas de inversión de Limbach el sustancial crecimiento interanual de los ingresos y el mayor margen de los servicios.

Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 35 valores lideran la carrera.

Resumen de la narrativa de inversión de Limbach Holdings

Ser accionista de Limbach Holdings significa creer en la transición de la empresa hacia contratos de servicios recurrentes de relación directa con el propietario (ODR) para impulsar un crecimiento más predecible y con mayores márgenes. La reciente reafirmación de las previsiones de ingresos para todo el año, junto con los sólidos resultados del tercer trimestre, respaldan el principal catalizador a corto plazo de la expansión sostenida de las ODR, mientras que el mayor riesgo, la integración sin fisuras y la mejora de los márgenes de la adquisición de Pioneer Power, sigue presente pero no se ha visto alterado sustancialmente por la noticia.

El anuncio de la empresa de que más del 76% de los ingresos proceden ahora de contratos ODR, tras la integración de Pioneer Power, destaca como lo más relevante. Esto refuerza el enfoque en el crecimiento de los beneficios impulsado por los servicios, aun cuando la adquisición conlleva un riesgo de dilución de los márgenes a corto plazo si no se materializan efectivamente las sinergias.

Por el contrario, los inversores deben ser conscientes de los riesgos de calendario y reposición de la cartera de ODR, especialmente si persisten...

Leer la descripción completa de Limbach Holdings (¡es gratis!)

La narrativa de Limbach Holdings prevé unos ingresos de 922,5 millones de dólares y unos beneficios de 70,5 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 18,6% y un aumento de los beneficios de 35,2 millones de dólares desde los 35,3 millones actuales.

Descubra cómo las previsiones de Limbach Holdings arrojan un valor razonable de 137,25 $, un 75% al alza respecto a su precio actual.

Explorando otras perspectivas

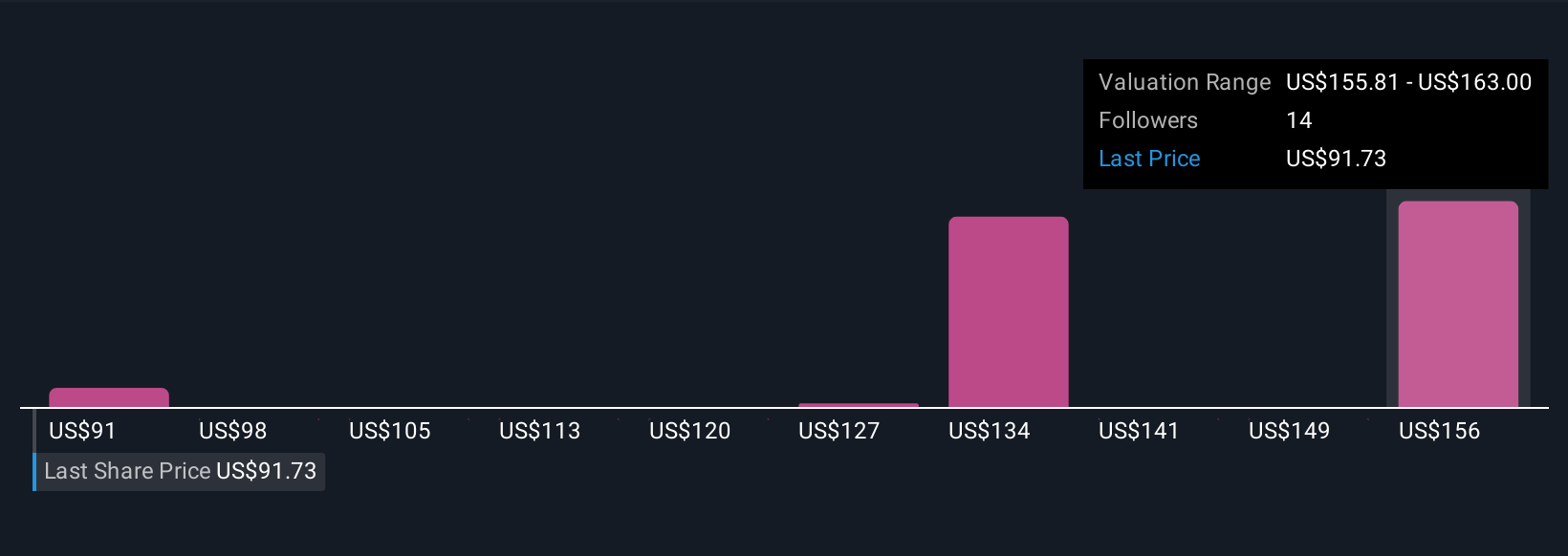

Las estimaciones del valor razonable para Limbach Holdings de siete miembros de la Comunidad Simply Wall St oscilan entre 91,10 y 163 USD por acción. Aunque las opiniones difieren, el enfoque en los contratos ODR recurrentes sigue siendo un catalizador clave que da forma al crecimiento futuro y a la resistencia de los márgenes, considere varios puntos de vista antes de formar su perspectiva.

Explore otras 7 estimaciones del valor razonable de Limbach Holdings: ¡por qué las acciones podrían valer sólo 91,10 dólares!

Construya su propia narrativa de Limbach Holdings

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación Limbach Holdings es nuestro análisis destacando 4 recompensas clave que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Limbach Holdings le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permite evaluar la salud financiera global de Limbach Holdings de un vistazo.

¿No hay oportunidades en Limbach Holdings?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Hemos encontrado 16 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- La IA está a punto de cambiar la sanidad. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Limbach Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:LMB

Advertisement