Advertisement

Tenga cuidado antes de sumergirse en las profundidades de IES Holdings, Inc. (NASDAQ:IESC)

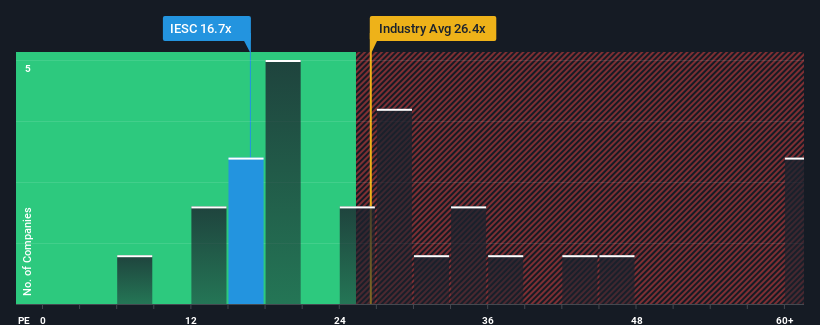

No serán muchos los que piensen que la relación precio/beneficios (o "PER") de 16,7 veces de IES Holdings, Inc.(NASDAQ:IESC) es digna de mención cuando la mediana de PER en Estados Unidos es similar, en torno a 17 veces. Sin embargo, no es prudente ignorar el PER sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Los últimos tiempos han sido bastante ventajosos para IES Holdings, ya que sus beneficios han aumentado con mucha rapidez. Es posible que muchos esperen que el fuerte rendimiento de los beneficios disminuya, lo que ha impedido que el PER aumente. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de IES Holdings

¿Cuál es la tendencia de crecimiento de IES Holdings?

El PER de IES Holdings sería típico de una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el mercado.

Si echamos la vista atrás, vemos que la empresa aumentó sus beneficios por acción en un impresionante 136% el año pasado. Además, el BPA ha aumentado un 211% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

Esto contrasta con el resto del mercado, que se espera que crezca un 15% durante el próximo año, materialmente por debajo de las recientes tasas de crecimiento anualizadas a medio plazo de la empresa.

En vista de ello, resulta curioso que el PER de IES Holdings se sitúe en línea con el de la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

La última palabra

Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que el mercado piensa sobre la salud general de una empresa.

Nuestro examen de IES Holdings reveló que las tendencias de sus beneficios a tres años no están contribuyendo a su PER tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del mercado. Cuando vemos unos beneficios sólidos con un crecimiento más rápido que el del mercado, suponemos que son los riesgos potenciales los que podrían estar ejerciendo presión sobre el PER. Al menos, el riesgo de caída de los precios parece moderado si se mantienen las tendencias recientes de los beneficios a medio plazo, pero los inversores parecen pensar que los beneficios futuros podrían registrar cierta volatilidad.

Además, también debería conocer esta 1 señal de advertencia que hemos detectado en IES Holdings.

Si no está seguro de la solidez del negocio de IES Holdings, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si IES Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:IESC

Advertisement