Advertisement

¿Cambiará la narrativa de crecimiento de Wells Fargo (WFC) su recorte del tipo preferente y sus esfuerzos de expansión?

Simply Wall St

Revisado por Sasha Jovanovic

- Wells Fargo redujo recientemente su tipo de interés preferencial del 7,25% al 7% en respuesta a la evolución de las condiciones financieras, al tiempo que anunció varias nuevas ofertas de renta fija, completó ampliaciones de capital, reafirmó su dividendo trimestral e inauguró un campus de última generación en Las Colinas, Texas.

- Estas medidas ponen de relieve el enfoque polifacético de la empresa para adaptarse a las tendencias económicas y subrayan su compromiso permanente con el crecimiento operativo y la innovación en materia de sostenibilidad.

- Analizaremos cómo puede influir la reducción de los tipos preferentes de Wells Fargo en la narrativa de crecimiento de la empresa y en su posicionamiento dentro del sector bancario.

La IA está a punto de cambiar la atención sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Resumen de la narrativa de inversión de Wells Fargo

Para los inversores que están considerando Wells Fargo, la creencia central se centra en la capacidad del banco para capitalizar en una era post-capitalización de activos, aprovechando el crecimiento de la banca digital y la gestión de la riqueza, al tiempo que gestiona los costes y el cumplimiento. La reciente reducción del tipo de interés preferencial al 7% se alinea con las tendencias del sector, pero es poco probable que cambie materialmente el catalizador más importante a corto plazo: la mejora de los márgenes impulsada por el crecimiento de los préstamos y los ingresos netos por intereses, ni altera sustancialmente los riesgos regulatorios en curso.

Entre los últimos anuncios, la gran apertura del campus de Wells Fargo en Las Colinas destaca como señal de inversión a largo plazo en escala operativa e iniciativas de sostenibilidad. Aunque no es un motor inmediato de los resultados financieros, las ampliaciones a gran escala como ésta pueden apoyar tanto la retención del talento como la modernización necesaria para respaldar futuras mejoras de la eficiencia, consideraciones clave para mantener las ganancias de margen neto en el futuro.

Sin embargo, los inversores deben ser conscientes de que, a pesar de los avances, la persistencia de los requisitos normativos y de cumplimiento siguen siendo un lastre potencial que podría limitar la rapidez con la que Wells Fargo puede...

Leer el informe completo sobre Wells Fargo (¡es gratis!)

La narrativa de Wells Fargo proyecta unos ingresos de 90.600 millones de dólares y unos beneficios de 22.100 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 5,3% y un aumento de los beneficios de 2.600 millones de dólares desde los 19.500 millones de dólares.

Descubra cómo las previsiones de Wells Fargo arrojan un valor razonable de 93,12 $, un 7% al alza respecto a su precio actual.

Explorar otras perspectivas

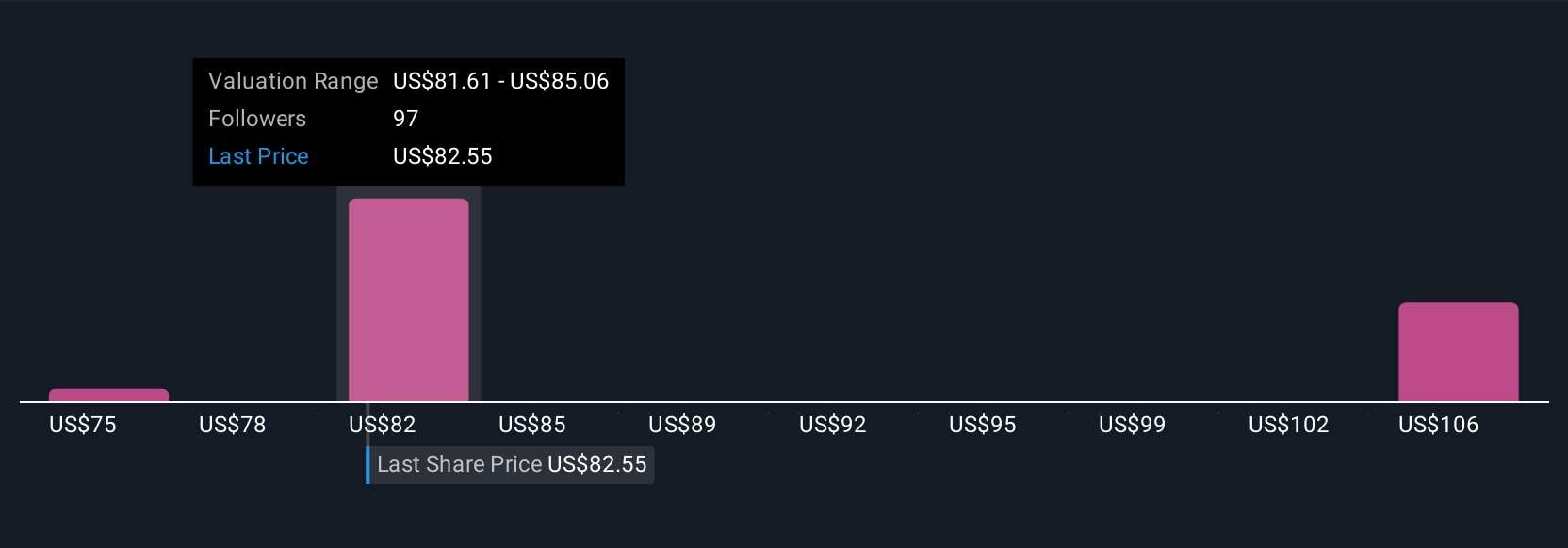

Cinco estimaciones de valor razonable de la Comunidad Simply Wall St oscilan entre 74,70 y 106,42 dólares por acción. A pesar del amplio optimismo sobre la banca digital y el crecimiento operativo, su perspectiva puede diferir, explore cómo se comparan estas opiniones con sus propias expectativas.

Explore otras 5 estimaciones del valor razonable de Wells Fargo: ¡por qué las acciones podrían valer un 14% menos que el precio actual!

Construya su propia narrativa de Wells Fargo

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Wells Fargo es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Wells Fargo le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permite evaluar la salud financiera global de Wells Fargo de un vistazo.

¿Le interesan otras opciones?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Descubra la próxima gran oportunidad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Wells Fargo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WFC

Advertisement