Advertisement

Por qué Wells Fargo (WFC) sube un 7,3% tras los sólidos resultados del tercer trimestre y la expansión de su capitalización de activos

Simply Wall St

Revisado por Sasha Jovanovic

- Wells Fargo acaba de presentar unos resultados del tercer trimestre que han superado las expectativas de los analistas, impulsados por el aumento del margen de intereses, los ingresos netos y el crecimiento de los préstamos tras la eliminación del límite de activos por parte de la Reserva Federal a principios de año.

- Con la dirección perfilando ambiciosos objetivos de rentabilidad, un renovado programa de retorno de capital y un enfoque en la banca digital y la gestión de la riqueza, las perspectivas de la compañía parecen notablemente mejoradas en comparación con trimestres anteriores.

- Examinaremos cómo la combinación de fuertes beneficios y expansión de la capitalización de activos está influyendo en las perspectivas de inversión a medio plazo de Wells Fargo.

Las últimas GPU necesitan un tipo de metal de tierras raras llamado terbio y sólo hay 36 empresas en el mundo que lo exploren o produzcan. Consulte la lista de forma gratuita.

Resumen de la narrativa de inversión de Wells Fargo

Para poseer acciones de Wells Fargo hoy, los inversores necesitan confianza en el renovado enfoque del banco en la rentabilidad, los retornos de capital y la transformación digital tras el levantamiento de su límite de activos. La reciente demanda colectiva que alega la fijación de tipos preferenciales introduce una incertidumbre legal adicional, pero a menos que surjan nuevos detalles perjudiciales, las perspectivas inmediatas de ganancias y los catalizadores de crecimiento de la compañía se mantienen en gran medida sin cambios. Un anuncio reciente de interés es el cambio de liderazgo de Wells Fargo, con el CEO Charlie Scharf nombrado Presidente de la Junta. Este cambio de gobierno llega en un momento en el que la empresa se enfrenta al escrutinio de los riesgos legales y regulatorios, lo que hace que un liderazgo experimentado sea aún más relevante para sus ambiciones a medio plazo. En cambio, los inversores deben ser conscientes de las posibles consecuencias si los problemas legales en curso se convierten en una amenaza mayor para...

Leer el artículo completo sobre Wells Fargo (¡es gratis!)

Las perspectivas de Wells Fargo anticipan 90.600 millones de dólares en ingresos y 22.100 millones de dólares en beneficios para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos prevista del 5,3% y un aumento de los beneficios de 2.600 millones de dólares desde los 19.500 millones actuales.

Descubracómo las previsiones de Wells Fargo arrojan un valor razonable de 91,44 dólares, un 10% al alza respecto a su precio actual.

Explorar otras perspectivas

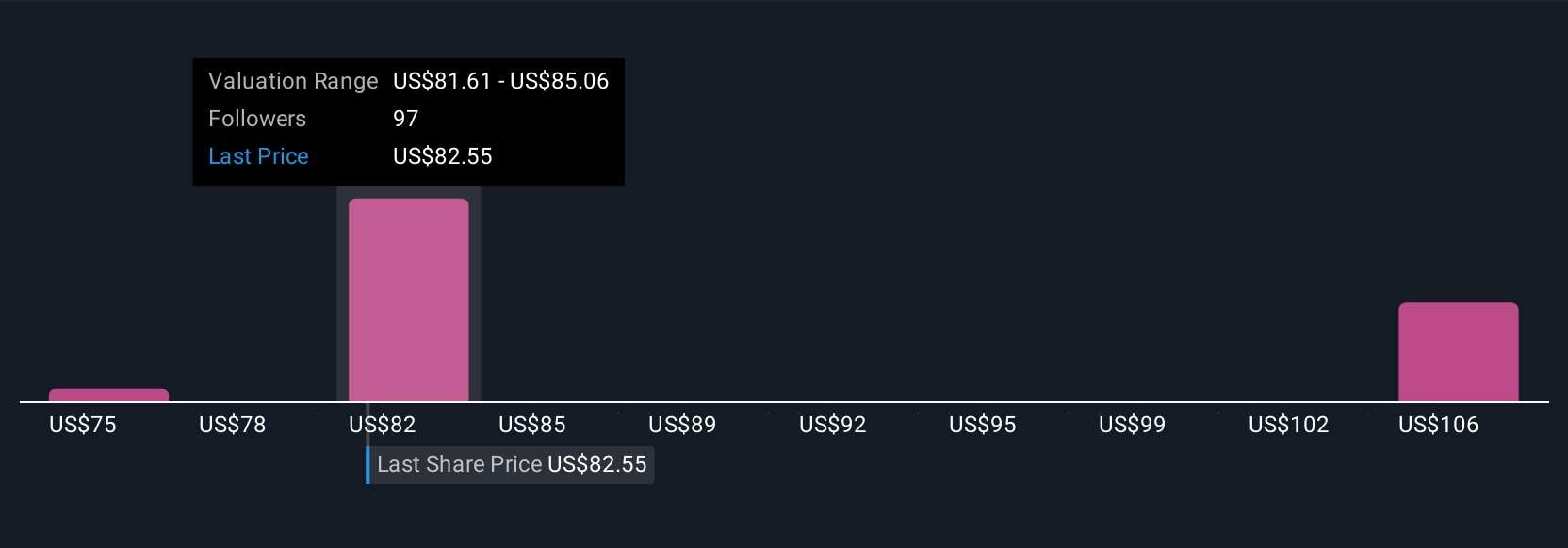

Las cinco estimaciones de valor razonable de Simply Wall St Community para Wells Fargo oscilan entre 74,70 y 103,88 dólares por acción. A medida que los riesgos regulatorios y legales salen a la luz, su perspectiva sobre estos temas puede moldear significativamente su propia visión sobre el valor.

Explore otras 5 estimaciones del valor razonable de Wells Fargo: ¡por qué las acciones podrían valer un 10% menos que el precio actual!

Construya su propia narrativa de Wells Fargo

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Wells Fargo es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Wells Fargo le ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que le permite evaluar fácilmente y de un vistazo la salud financiera global de Wells Fargo.

¿Preparado para un enfoque diferente?

No pierda la oportunidad de ganar el próximo 10-bagger. Nuestras últimas selecciones de valores acaban de caer:

- Estas 10 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses, y estos 22 valores de EE. UU. tienen desarrollos que están a punto de beneficiarse.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Wells Fargo puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WFC

Advertisement