Advertisement

¿La reciente especulación sobre fusiones y adquisiciones convierte a PNC en una ganga o en un valor a evitar en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si PNC Financial Services Group es una ganga oculta o un nombre sobrevalorado? No es el único; muchos inversores están analizando más detenidamente su valor en estos momentos.

- La acción ha registrado una modesta subida del 2,1% en la última semana y del 5,4% en el último mes, pero es esencialmente plana para 2024 y ha caído un 5,6% desde hace un año a pesar de las fuertes ganancias plurianuales.

- El sentimiento del mercado ha cambiado recientemente tras el aumento de la actividad en torno a los grandes valores bancarios, incluidos los cambios en la política regulatoria y un repunte de la especulación sobre fusiones y adquisiciones que han puesto a bancos regionales como PNC en el punto de mira. Los titulares en torno a las tendencias de la banca digital y la consolidación del sector también han impulsado la volatilidad a corto plazo del valor.

- De seis comprobaciones clave, PNC Financial Services Group está infravalorado en cuatro según nuestra puntuación de valoración (4/6). Desglosemos las cifras utilizando algunos enfoques de valoración clásicos, y permanezca atento para descubrir un enfoque que podría ofrecerle una visión más clara que los modelos tradicionales por sí solos.

Enfoque 1: Análisis del exceso de rentabilidad de PNC Financial Services Group

El modelo de valoración Excess Returns se centra en analizar cuánto valor puede crear una empresa obteniendo rendimientos superiores a su coste de capital. Este método examina si los rendimientos generados por los fondos propios, una vez cubierta la rentabilidad exigida por los inversores, se traducen en valor intrínseco para los accionistas a largo plazo.

Para PNC Financial Services Group, los números cuentan una historia convincente:

- Valor contable: 135,67 $ por acción

- BPA estable: 18,33 $ por acción (Fuente: Estimaciones futuras ponderadas del rendimiento del capital de 13 analistas).

- Coste de los fondos propios: 11,26 $ por acción

- Exceso de rentabilidad: 7,08 $ por acción

- Rentabilidad media de los fondos propios: 12,29

- Valor contable estable: 149,20 $ por acción (Fuente: estimaciones ponderadas del valor contable futuro de 12 analistas).

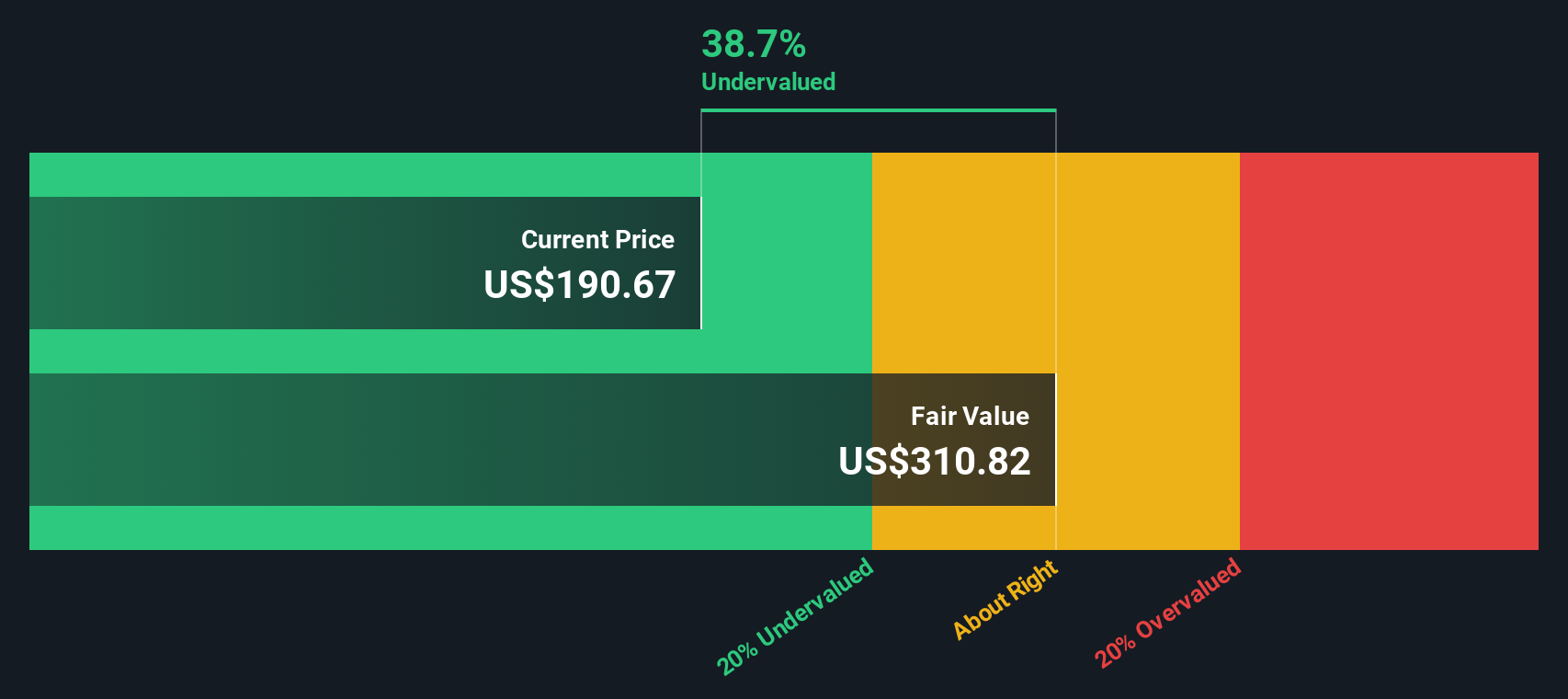

Sobre la base de estos datos, el modelo de rentabilidad excesiva estima el valor intrínseco de PNC en 314,31 dólares por acción. Dado que el precio de mercado actual se sitúa casi un 39% por debajo de esta estimación, el modelo sugiere que PNC Financial Services Group está significativamente infravalorada en relación con su potencial de rentabilidad a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que PNC Financial Services Group está infravalorado en un 38,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 923 valores infravalorados en función de los flujos de caja.

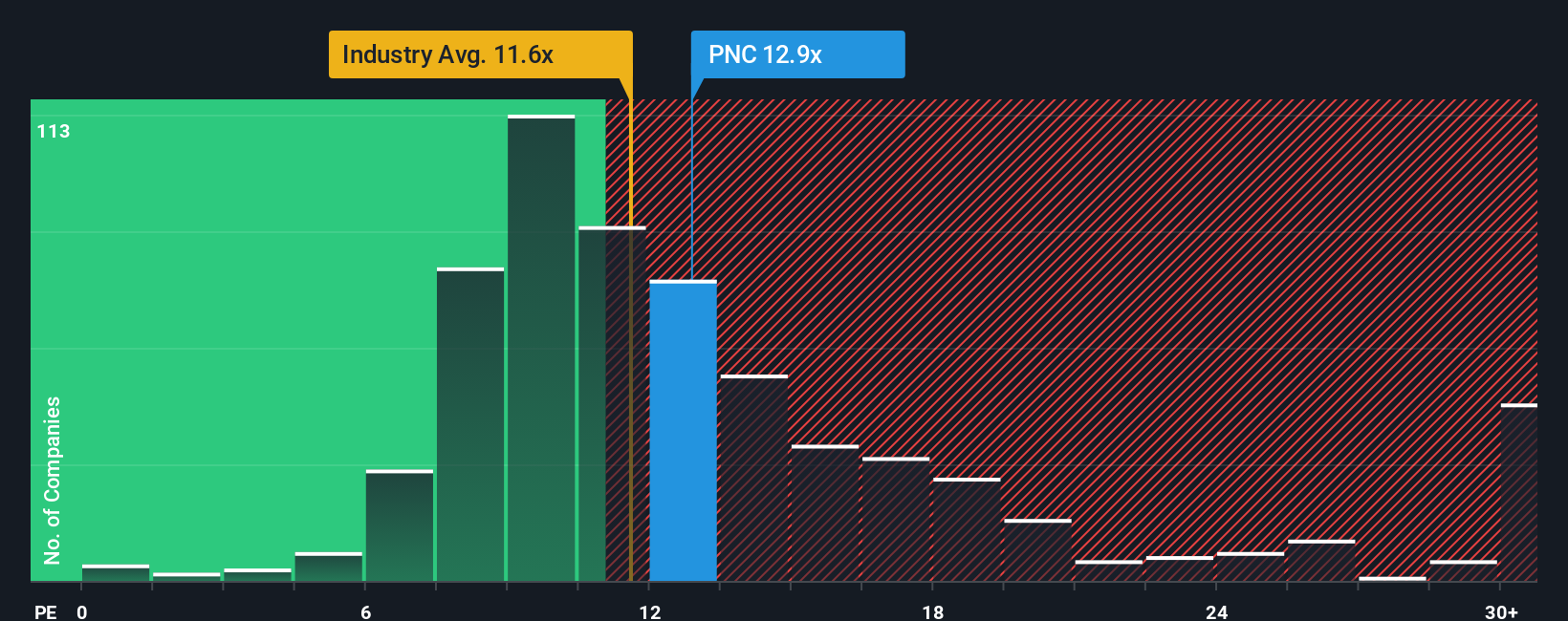

Enfoque 2: Precio de PNC Financial Services Group frente a beneficios

La relación Precio/Ganancias (PE) es una métrica de valoración popular para empresas rentables como PNC Financial Services Group porque conecta el precio de las acciones de una empresa directamente con sus ganancias. De este modo, los inversores pueden calibrar rápidamente cuánto están pagando por cada dólar de beneficios, lo que resulta especialmente útil cuando se comparan empresas de la misma industria o sector.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar un PER "normal" o "justo". Las empresas de rápido crecimiento o aquellas con beneficios estables y predecibles suelen cotizar con ratios PE más altos, mientras que las empresas de crecimiento más lento o más arriesgadas suelen tener un múltiplo más bajo. Los factores macroeconómicos, la volatilidad de los beneficios y el tamaño de la empresa pueden influir en la posición que debería ocupar el PER de una empresa con respecto a sus homólogas y al sector en general.

En estos momentos, PNC Financial Services Group cotiza a un ratio PE de 12,25 veces. Es ligeramente superior a la media del sector bancario (11,40 veces), pero inferior a la media de su grupo (17,81 veces). Y lo que es más importante, el "Fair Ratio" patentado por Simply Wall St para PNC es de 13,99 veces. El Ratio Justo va más allá de las comparaciones básicas entre pares y del sector, ya que incorpora el crecimiento previsto de los beneficios de la empresa, los márgenes de beneficios, el tamaño de la empresa, las tendencias del sector y el perfil de riesgo. Esto ofrece una perspectiva más holística de lo que los inversores deberían estar dispuestos a pagar.

Dado que el ratio PE real de PNC está justo por debajo del Ratio Justo y dentro de un rango ajustado, la acción parece bastante valorada según esta medida.

Resultado: MÁS O MENOS JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PNC Financial Services Group

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es un enfoque sencillo, basado en una historia, en el que usted combina su propia perspectiva sobre PNC Financial Services Group, teniendo en cuenta su negocio, su potencial de crecimiento, sus riesgos y su estrategia, con cifras concretas como el valor razonable estimado, los ingresos futuros, los beneficios y los márgenes. Las narrativas vinculan directamente la historia de la empresa con una previsión financiera y, a continuación, con un valor razonable, lo que proporciona a sus decisiones de inversión una base personalizada y basada en datos.

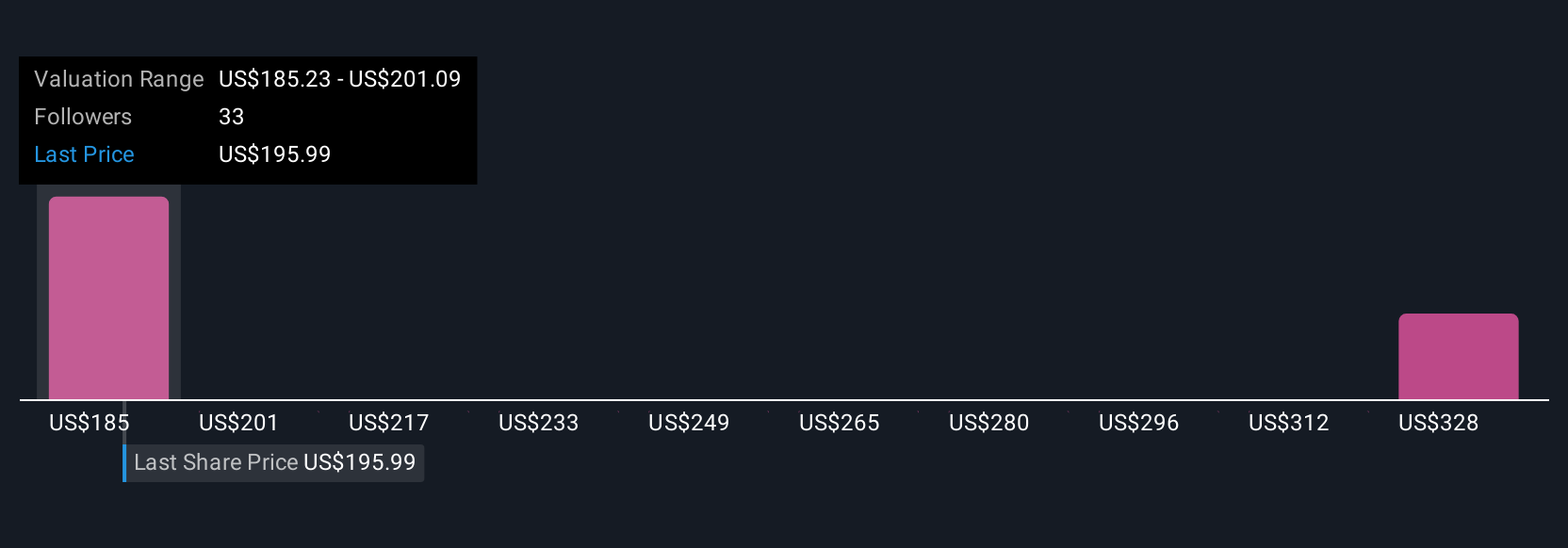

Esta herramienta es fácil de usar y está integrada en la página de la comunidad de Simply Wall St, donde millones de inversores comparten sus opiniones. En lugar de limitarse a hacer números, las Narrativas le ayudan a decidir cuándo puede estar justificado actuar comparando el Valor Justo, basado en su historia y estimaciones, con el Precio actual. Además, cada narración se actualiza automáticamente cuando se publican nuevas noticias o resultados. Por ejemplo, con respecto a PNC Financial Services Group, algunos inversores tienen una narrativa alcista impulsada por la expansión prevista tras la adquisición y ven un valor razonable cercano a 238 $, mientras que otros son más cautos, citando presiones legales y de beneficios con estimaciones más cercanas a 186 $. Las narrativas le permiten tomar decisiones informadas haciendo que tanto los números como la historia sean dinámicos, accesibles y procesables.

¿Crees que hay algo más en la historia de PNC Financial Services Group? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PNC Financial Services Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PNC

Advertisement