Advertisement

¿Hay oportunidad para PNC tras la reciente caída del 9,1% y las señales de valoración en 2025?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando qué hacer con sus acciones de PNC Financial Services Group? No es el único. Las decisiones en torno a PNC no sólo tienen que ver con lo sucedido en el último mes, sino también con sopesar la volatilidad a corto plazo y el panorama general, especialmente cuando los nuevos titulares y los cambios en el sentimiento del mercado mantienen a los inversores alerta.

Durante la semana pasada, las acciones de PNC subieron un 1,5%, lo que supuso un bienvenido repunte para los tenedores después de 30 días más duros en los que la acción cayó un 9,1%. Este retroceso ha captado la atención de los inversores que buscan valor. En un horizonte temporal más amplio, PNC sigue subiendo un 1,0% en el último año y un considerable 28,9% en los últimos tres años, con una impresionante ganancia del 93,5% en cinco años. Este banco ha demostrado cierta resistencia a lo largo de diferentes ciclos, incluso cuando el sector financiero se ha enfrentado a muchos cambios.

En las últimas semanas, PNC ha seguido siendo el centro de atención tras las actualizaciones en todo el sector sobre la estabilidad de la banca regional y los continuos cambios en los hábitos financieros de los consumidores. El debate se ha centrado en lo bien posicionados que están los bancos como PNC para afrontar los cambios en la economía, y la reacción del mercado ha sido una mezcla de cautela y curiosidad, especialmente porque el apetito por las acciones bancarias ha fluctuado este año.

Pero en medio de las oscilaciones del sentimiento y de los precios, ¿qué aspecto tiene realmente el valor para PNC en estos momentos? Nuestra puntuación de valoración, que es de 4 sobre 6 posibles, refleja señales claras de que puede haber margen al alza. A continuación, profundizaremos en los métodos de valoración y veremos cómo queda PNC. También exploraremos una visión más holística de la valoración que no querrá perderse.

Por qué PNC Financial Services Group está por detrás de sus homólogas

Enfoque 1: Análisis de los rendimientos excesivos de PNC Financial Services Group

El modelo de valoración Excess Returns ayuda a los inversores a comprender cuánto valor está creando una empresa por encima de su coste de capital propio. Al centrarse en los rendimientos del capital invertido, este modelo revela si una empresa está generando beneficios por encima de lo que los accionistas exigen por su riesgo de inversión. En el caso de PNC Financial Services Group, este análisis pone de relieve los principales puntos fuertes financieros.

Sobre la base de las proyecciones actuales, el valor contable de PNC se sitúa en 150,48 dólares por acción, mientras que el BPA estable de la empresa se estima en 18,14 dólares por acción. Estas cifras se extraen de las estimaciones ponderadas de rentabilidad futura del capital (ROE) proporcionadas por 13 analistas. El ROE medio de PNC es de un sólido 12,28%, lo que sugiere que el banco está haciendo un uso eficiente de su base de capital. Con un coste de los fondos propios de 10,99 dólares por acción, el exceso de rentabilidad por acción resultante es de 7,15 dólares, lo que pone de relieve la fuerte creación de valor. Además, se prevé que el valor contable estable sea de 147,70 dólares por acción, sobre la base de las aportaciones de 11 analistas.

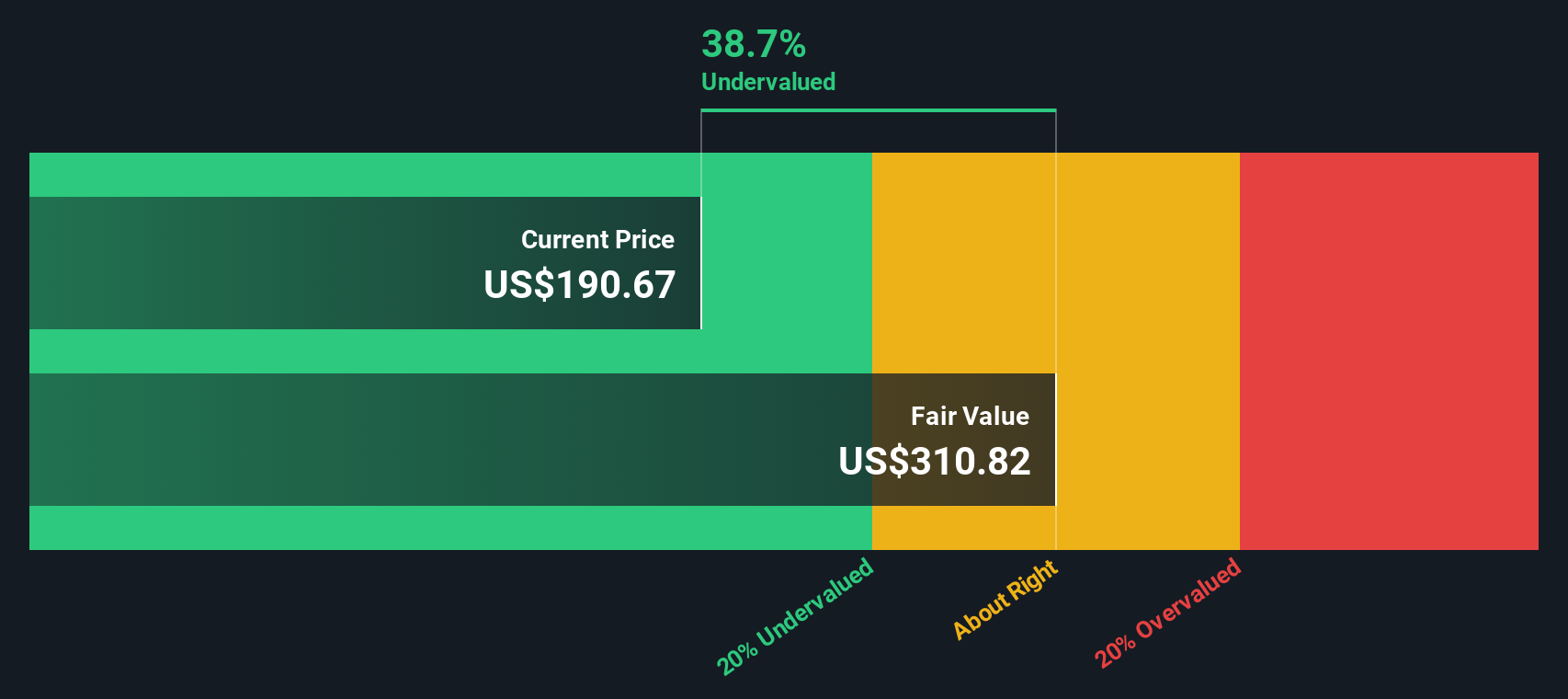

Utilizando el modelo Excess Returns, el valor intrínseco estimado para las acciones de PNC es de 311,83 dólares por acción. En comparación con el precio de mercado actual, esto implica que la acción cotiza con un descuento del 40,7%. Esto sugiere una importante infravaloración, que apunta a un significativo potencial alcista para los inversores dispuestos a mirar más allá de la reciente volatilidad.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que PNC Financial Services Group está infravalorada en un 40,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de PNC Financial Services Group frente a beneficios

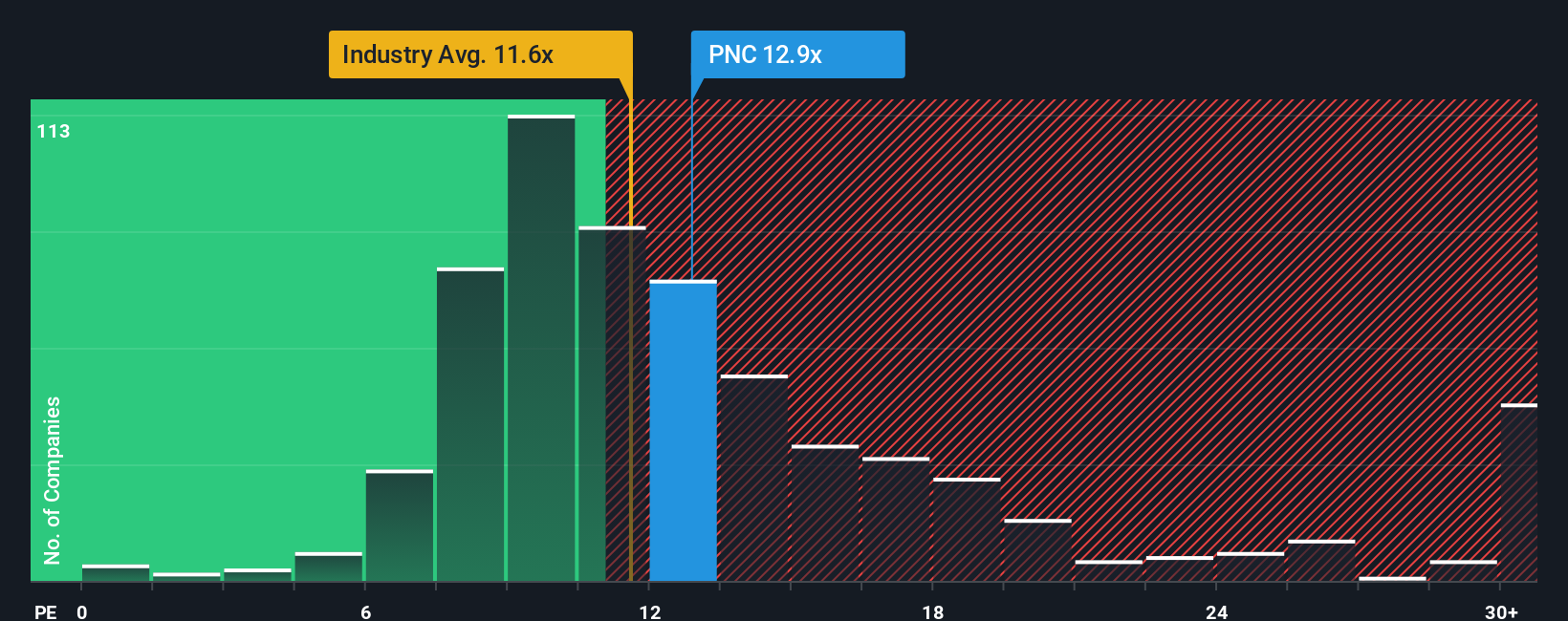

La relación precio-beneficios, o PE, es una herramienta clásica para valorar empresas rentables como PNC Financial Services Group. Dado que relaciona directamente el precio de las acciones de una empresa con su capacidad de generar beneficios, sirve como prueba de fuego rápida para evaluar cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. En el caso de los bancos consolidados y rentables, el múltiplo PE es especialmente relevante porque permite saber cómo valora el mercado los flujos de beneficios previsibles en relación con sus homólogos y con los estándares históricos.

Es importante señalar que un ratio PE "normal" o "justo" no es universal. Unas mayores expectativas de crecimiento o un menor riesgo percibido suelen justificar un múltiplo PE más alto, mientras que un menor crecimiento o una mayor incertidumbre suelen conducir a un múltiplo más bajo. En la actualidad, PNC cotiza a un PE de 11,76x. Esto se sitúa por encima de la media de 11,25 veces del sector bancario, pero por debajo de la media de 17,60 veces de su homólogo más cercano, lo que sugiere que el mercado considera a PNC más sólido que el banco medio, pero todavía algo menos atractivo que sus principales comparables.

Aunque las comparaciones entre pares y con el sector son útiles, el Fair Ratio, la referencia propia de Simply Wall St para el múltiplo PE esperado, ofrece una perspectiva más ajustada. Esta métrica incorpora perspectivas de crecimiento, rentabilidad, capitalización bursátil, tendencias del sector y factores de riesgo, lo que la hace más completa que una comparación directa entre pares. El Ratio Justo de PNC se sitúa en 14,22x, justo por encima de su PE real de 11,76x. Esto sugiere que el valor cotiza por debajo de lo que cabría esperar dados sus fundamentales generales y su perfil de riesgo, lo que apunta potencialmente a una infravaloración en los niveles actuales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PNC Financial Services Group

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es una forma sencilla e intuitiva de explicar tu punto de vista sobre una empresa, conectando el razonamiento que hay detrás de tus números con una historia clara sobre su futuro. En lugar de limitarse a introducir cifras y previsiones en un modelo, las narrativas le permiten explicar por qué cree que PNC Financial Services Group crecerá, afrontará retos o se negociará a un determinado valor. Este enfoque pone en primer plano tus suposiciones, tu confianza en la gestión y tus predicciones sobre ingresos o márgenes.

Las narrativas convierten la inversión en algo más que matemáticas. Vinculan su visión del negocio de PNC, como la expansión de sucursales o la disciplina de gastos, a una previsión financiera explícita y, a continuación, a un valor razonable de las acciones. Este proceso es fácil de actualizar y comparar con otros. En la página Community de Simply Wall St, millones de inversores utilizan Narratives como herramienta interactiva para seguir y debatir casos de inversión. Esto le ayuda a juzgar rápidamente si PNC parece infravalorada o sobrevalorada en relación con el precio actual, y cuando se publican noticias o beneficios, las Narrativas se actualizan automáticamente para reflejar la información más reciente.

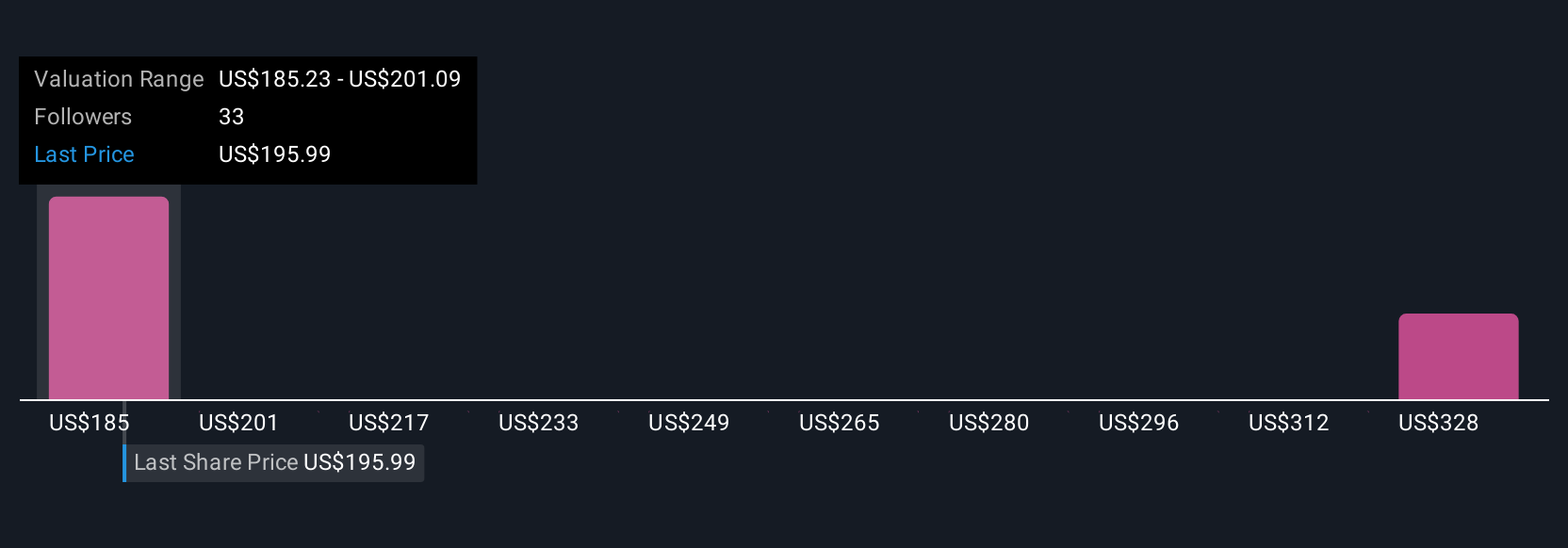

Dado que los inversores miran a PNC desde distintos ángulos, es posible que una narrativa destaque el fuerte crecimiento de los préstamos y las adquisiciones estratégicas, lo que se traduce en un elevado valor razonable de 238 $. Otra narrativa, más prudente, que menciona las presiones sobre los gastos o las incertidumbres del mercado, sitúa el valor razonable más cerca de los 186 $. Esto demuestra el verdadero poder de las narrativas para captar esas diferentes perspectivas en un solo lugar.

¿Crees que hay algo más en la historia de PNC Financial Services Group? Crea tu propia narrativa para darla a conocer a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PNC Financial Services Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PNC

Advertisement