3 valores de crecimiento de EE.UU. con una importante participación interna

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense se toma un respiro tras el repunte postelectoral que impulsó a los principales índices a máximos históricos, los inversores observan atentamente los indicadores económicos y las medidas de la Reserva Federal en busca de orientación futura. En este contexto, las empresas con un fuerte potencial de crecimiento y una participación significativa de inversores internos pueden ser especialmente atractivas, ya que a menudo indican la confianza de las personas más cercanas a la empresa en sus perspectivas a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 31.5% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.5% |

| New Fortress Energy (NasdaqGS:NFE) | 32.6% | 83% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11.2% | 98.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Veamos algunas de las mejores opciones del screener.

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. es una empresa global de seguridad en la nube con una capitalización de mercado de aproximadamente 30.430 millones de dólares.

Operaciones: Zscaler genera ingresos principalmente a través de las ventas de servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados, que ascienden a 2.170 millones de dólares.

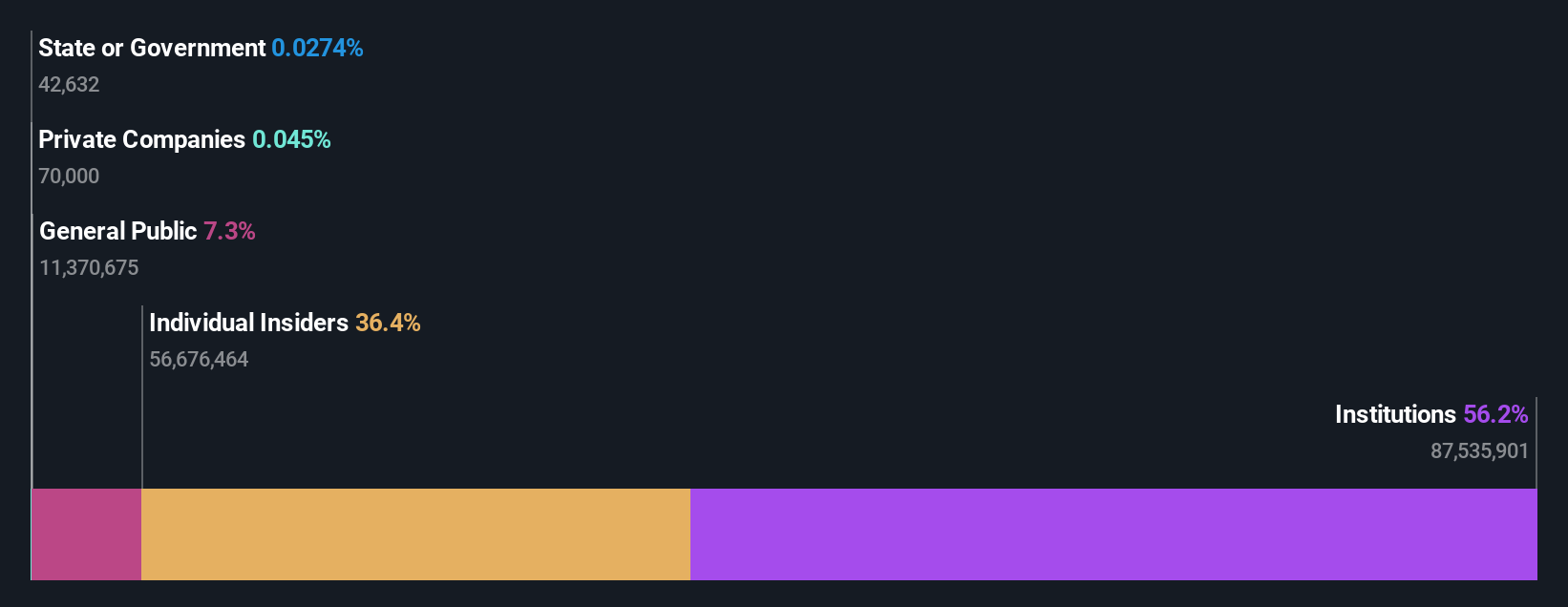

Titularidad de información privilegiada: 37.8%

Se prevé que Zscaler, una empresa orientada al crecimiento con una importante participación interna, alcance la rentabilidad en tres años, superando las expectativas medias de crecimiento del mercado. A pesar de las recientes ventas y de la dilución del accionariado, las acciones cotizan por debajo de su valor razonable estimado. Las recientes innovaciones de productos, como la Segmentación de Confianza Cero, mejoran la seguridad en entornos de nube complejos, y las asociaciones con empresas como Okta y Airtel refuerzan su oferta de ciberseguridad. Se prevé que los ingresos crezcan un 16,2% anual, por encima del mercado estadounidense en general.

- Obtenga información completa sobre nuestro análisis de las acciones de Zscaler en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Zscaler podría estar en el lado caro.

FB Financial (NYSE:FBK)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: FB Financial Corporation es un holding bancario de FirstBank, que ofrece servicios bancarios comerciales y de consumo a empresas, profesionales y particulares, con una capitalización de mercado de aproximadamente 2.690 millones de dólares.

Operaciones: Los ingresos de FB Financial proceden principalmente de su segmento bancario, que generó 391,62 millones de dólares, y de su segmento hipotecario, que contribuyó con 44,78 millones de dólares.

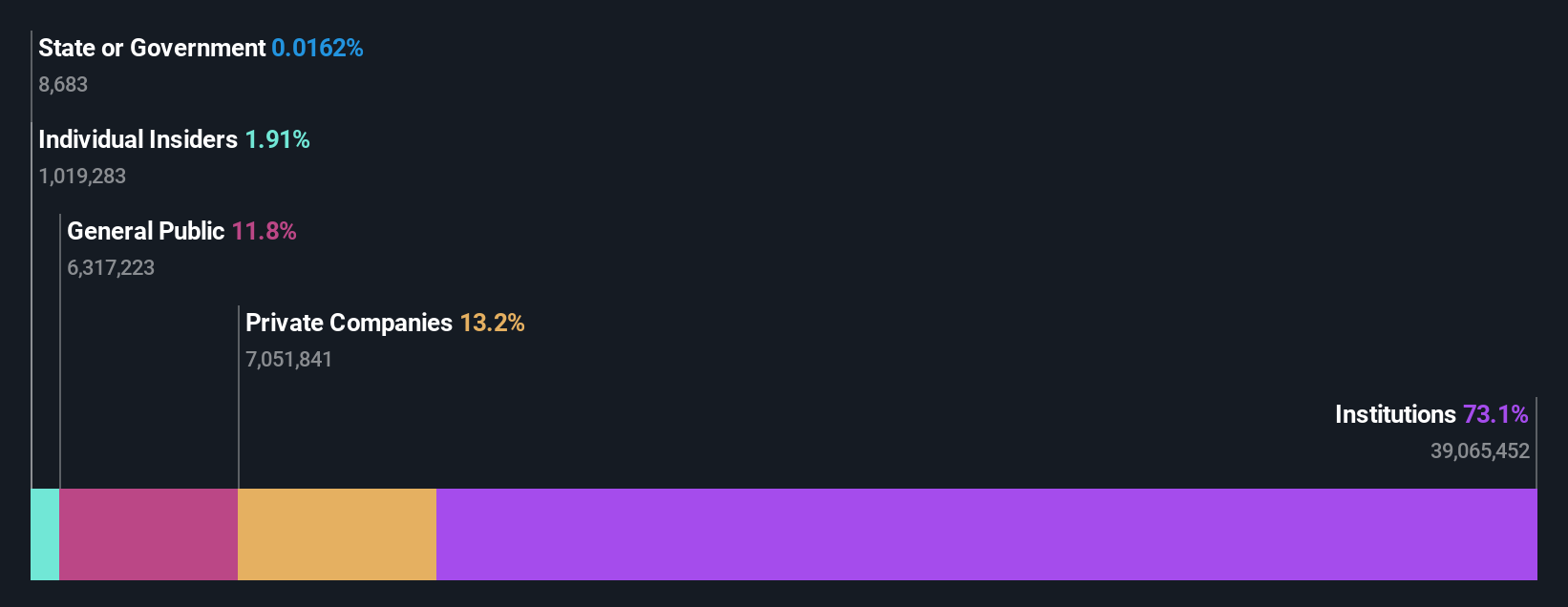

Tenencia de información privilegiada: 25,6%.

Se prevé que los ingresos de FB Financial crezcan un 12,3% anual, por encima de la media del mercado estadounidense del 8,9%, mientras que los beneficios aumentarán significativamente un 24,3% anual. A pesar del reciente descenso de los ingresos netos, la actividad de la información privilegiada muestra compras sustanciales sin ventas significativas en los últimos tres meses, lo que indica confianza en las perspectivas futuras. La acción cotiza por debajo de su valor razonable estimado y sigue pagando dividendos con regularidad, afirmando recientemente un pago de 0,17 dólares por acción.

- Sumérjase aquí en los detalles de FB Financial con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de FB Financial coticen con prima.

Genius Sports (NYSE:GENI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Genius Sports Limited desarrolla y vende productos y servicios impulsados por la tecnología para las industrias de deportes, apuestas deportivas y medios deportivos, con una capitalización de mercado de aproximadamente $ 1,69 mil millones.

Operaciones: El segmento de ingresos de la empresa incluye el Procesamiento de Datos, que genera 444,07 millones de dólares.

Titularidad de información privilegiada: 11.9%

Genius Sports está experimentando un fuerte crecimiento, con un aumento de las ventas en el tercer trimestre hasta 120,2 millones de dólares y un beneficio neto de 12,51 millones de dólares, revirtiendo una pérdida anterior. La empresa prevé unos ingresos para todo el año de 511 millones de dólares y anticipa la rentabilidad en tres años, superando las expectativas de crecimiento del mercado. Los recientes nombramientos estratégicos refuerzan su liderazgo tecnológico para ampliar su plataforma de IA GeniusIQ. A pesar de cotizar por debajo de las estimaciones de valor razonable, no se ha observado recientemente ninguna actividad significativa con información privilegiada.

- Haga clic aquí para descubrir los matices de Genius Sports con nuestro detallado informe analítico de crecimiento futuro.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Genius Sports en el mercado.

Aproveche la oportunidad

- Acceda al espectro completo de 198 Compañías Estadounidenses de Rápido Crecimiento con Alta Participación de Información Privilegiada haciendo clic en este enlace.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.