Advertisement

¿La subida del 150% de Citigroup en tres años está respaldada por un valor real en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Cree que Citigroup es una ganga o que se está adelantando a los acontecimientos? Analicemos lo que realmente está impulsando su historia de valor.

- Tras una fuerte racha, las acciones de Citigroup han subido un 2,6% esta semana, un 45,4% en lo que va de año, y se han disparado un 150,0% en tres años, lo que apunta a un cambio en la confianza del mercado y a un incipiente optimismo.

- Los inversores han tomado nota de varios movimientos estratégicos de la empresa, como la racionalización de sus operaciones mundiales y las iniciativas de reducción de costes en curso. Los recientes titulares sobre reestructuración corporativa y desinversiones han añadido impulso, convirtiéndola en tema frecuente de las conversaciones de los analistas.

- Nuestra comprobación de valoración inicial otorga a Citigroup una puntuación de 3 sobre 6 por infravaloración. Hay mucho que discutir, empezando por los criterios de valoración más populares y terminando con una forma más inteligente de conectar los puntos en el análisis final.

Enfoque 1: Análisis del exceso de rentabilidad de Citigroup

El modelo de rentabilidad excesiva evalúa cuánto valor crea una empresa comparando su rentabilidad sobre el capital invertido con su coste de capital. Este enfoque se centra en la rentabilidad con la que Citigroup reinvierte sus beneficios a lo largo del tiempo.

Para Citigroup, los datos muestran un valor contable de 108,41 $ por acción y una rentabilidad media de los fondos propios del 8,66%. El modelo proyecta un BPA estable de 10,29 $ por acción, basado en las estimaciones de 14 analistas, mientras que el coste de los fondos propios es de 9,56 $ por acción. Esto genera un exceso de rentabilidad de 0,73 USD por acción, lo que sugiere que Citigroup está produciendo rendimientos por encima de su coste de capital, lo que es un indicador de una asignación de capital saludable. Además, se espera que el valor contable estable alcance los 118,91 $ por acción según las previsiones de los analistas de 11 expertos.

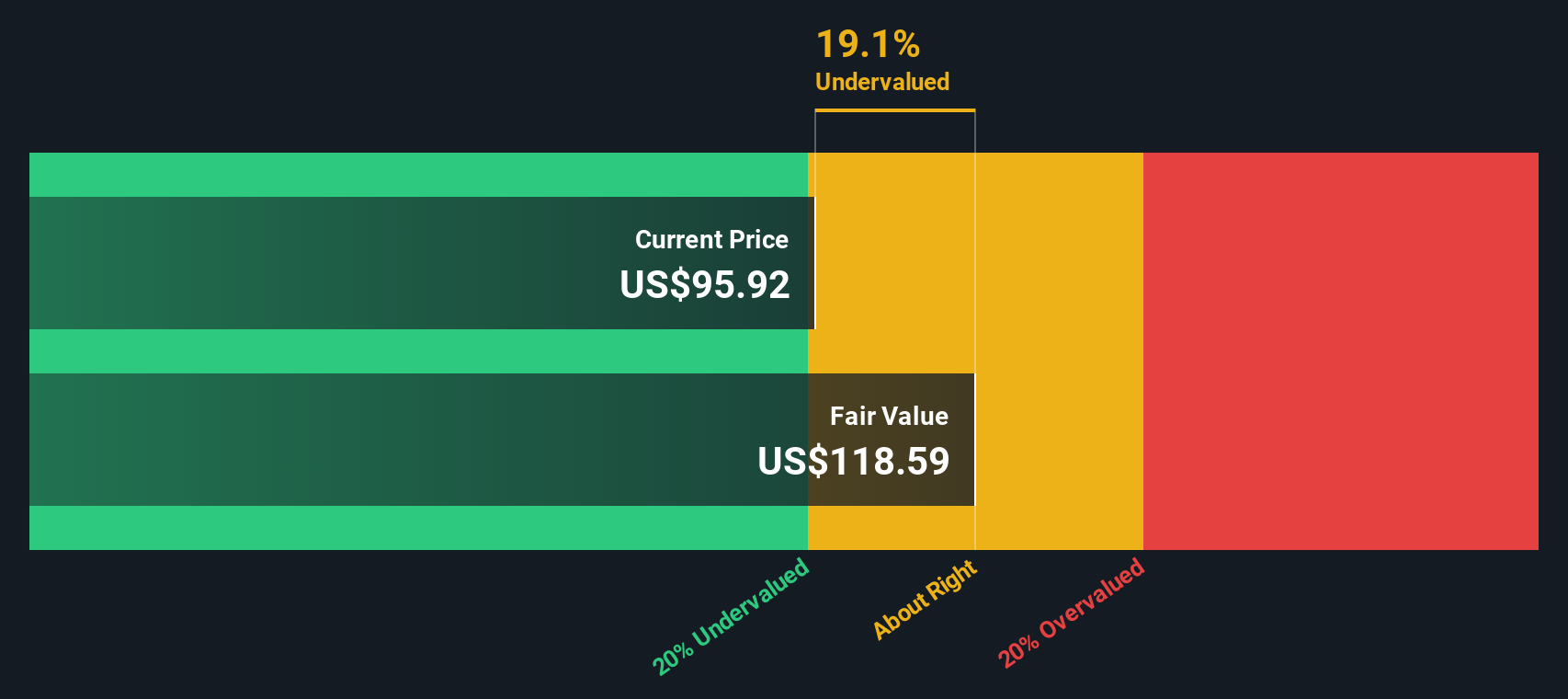

Sobre la base de estas métricas, el valor intrínseco calculado por el Excess Returns Model es aproximadamente un 24,0% superior al reciente precio de mercado. Esto sugiere que las acciones de Citigroup están infravaloradas y podrían representar una oportunidad para los inversores que buscan la creación de valor a largo plazo, ya que sus métricas de rentabilidad siguen siendo sólidas.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Citigroup está infravalorado en un 24,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 838 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Citigroup frente a beneficios

El ratio Precio/Beneficios (PE) es una de las herramientas más populares para valorar empresas rentables como Citigroup, ya que refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios declarados. Los ratios PE son especialmente útiles cuando una empresa cuenta con un historial de rentabilidad constante, lo que permite realizar comparaciones significativas tanto con sus homólogas como con su propia valoración histórica.

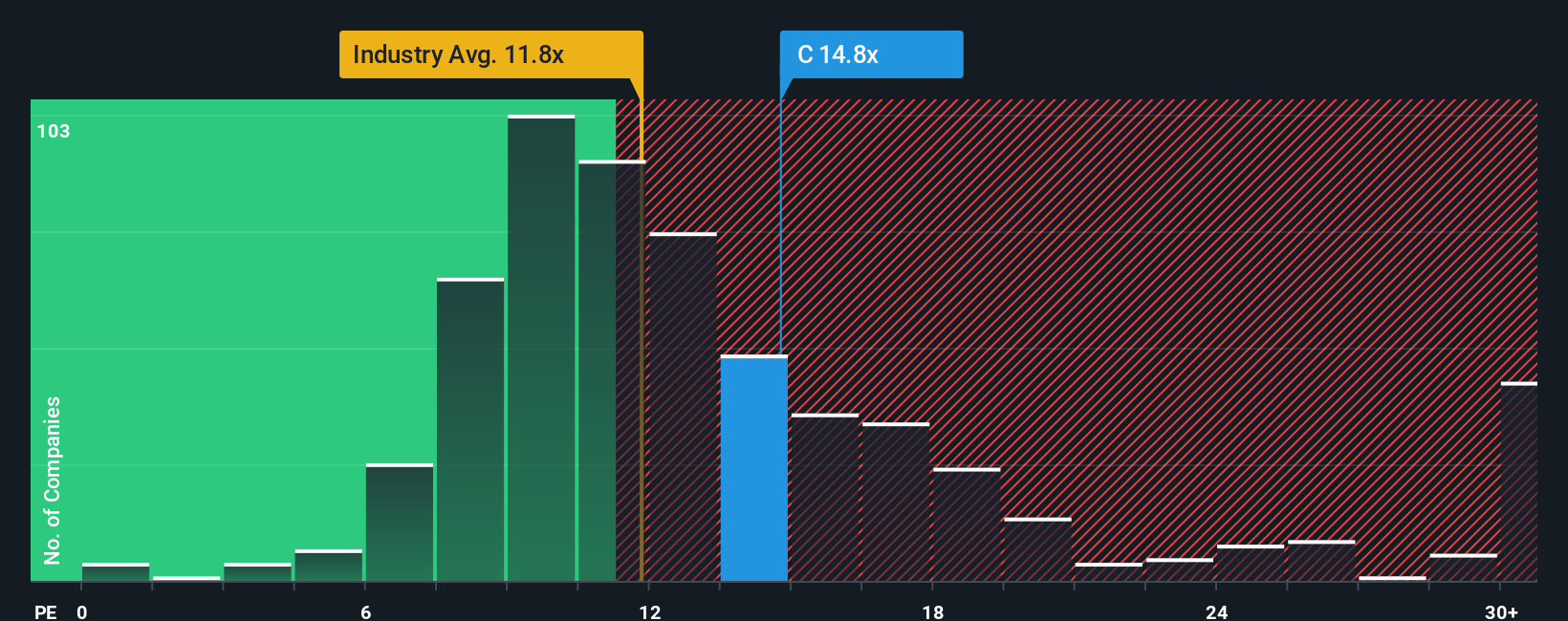

Las expectativas de crecimiento y el riesgo desempeñan un papel clave en lo que constituye un ratio PE "normal" o "justo". Las perspectivas de alto crecimiento o los menores riesgos percibidos suelen justificar múltiplos PE más elevados, mientras que el estancamiento de los beneficios o los vientos en contra del sector los suprimen. Citigroup cotiza actualmente a un ratio PE de 13,54 veces, por encima de la media del sector bancario de 11,08 veces y de la media de sus homólogos de 12,41 veces. A primera vista, esto podría sugerir que sus acciones son ligeramente más caras que las de sus homólogos del sector.

Sin embargo, el "Ratio Justo" desarrollado por Simply Wall St adopta una perspectiva más amplia. A diferencia de la simple comparación entre pares o entre sectores, esta métrica propia pondera factores como el crecimiento de los beneficios de Citigroup, los márgenes de beneficios, la capitalización bursátil y el perfil de riesgo, todo ello dentro del contexto del sector. Para Citigroup, el Ratio Justo se calcula en 16,37x. Esta cifra establece un punto de referencia más personalizado, indicando que, una vez consideradas todas las variables, el múltiplo actual de Citigroup se sitúa en realidad por debajo de lo que cabría esperar para una empresa de su perfil. Esto apunta a una posible infravaloración.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

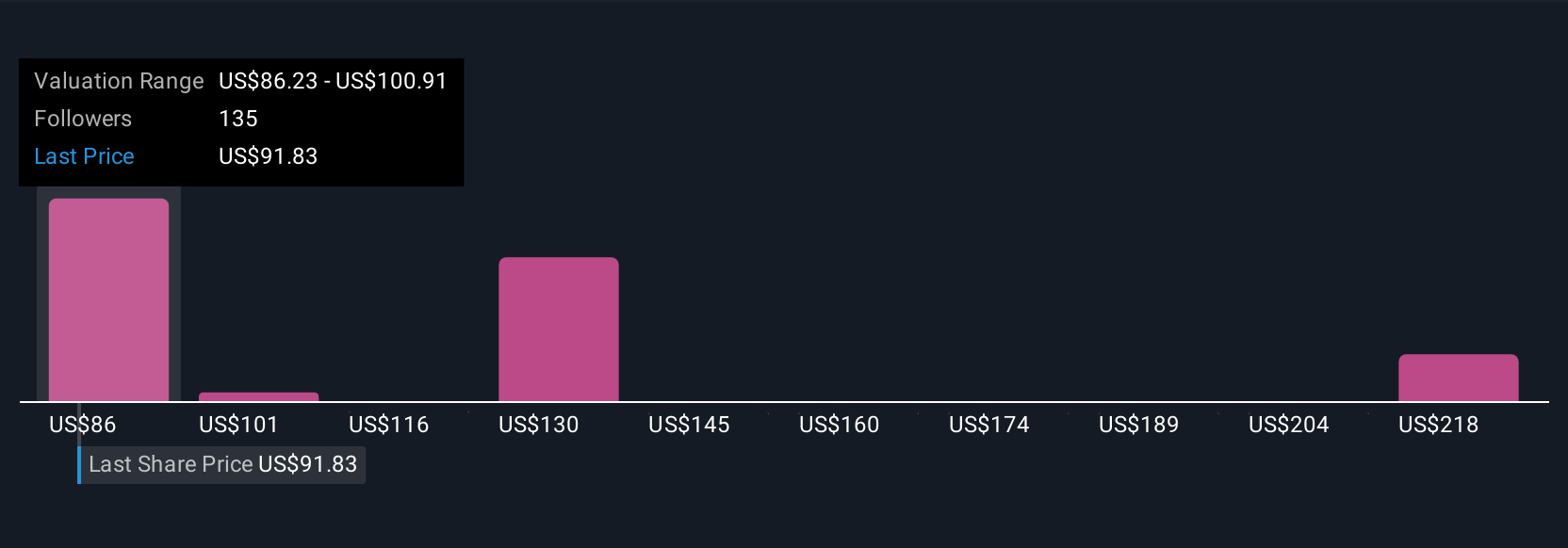

Mejore su toma de decisiones: Elija su narrativa de Citigroup

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque sencillo y dinámico que ayuda a los inversores a conectar la historia real de una empresa con los números que sustentan su valor futuro.

Una Narrativa le permite expresar su perspectiva sobre Citigroup construyendo una historia sobre hacia dónde cree que se dirige la empresa, vinculando sus opiniones sobre el crecimiento, la rentabilidad y los riesgos directamente a una previsión financiera y a un valor razonable resultante.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas como una herramienta sencilla para dar forma a su propio caso de inversión para Citigroup, actualizando su valor razonable en tiempo real a medida que surgen noticias o beneficios.

Al comparar el valor razonable de cada Narrativa con el precio actual de la acción, se puede ver claramente qué supuestos están haciendo usted u otros y decidir cuándo comprar o vender, con la ventaja añadida de que las previsiones se ajustan automáticamente a medida que llega nueva información.

Por ejemplo, un inversor podría fijar un valor razonable alto para Citigroup basándose en el fuerte crecimiento de los activos digitales y en un sólido plan de recompra, mientras que otro podría adoptar una postura más prudente con una valoración más baja centrada en los riesgos regulatorios y de reestructuración. Este enfoque le permite ver, de un vistazo, cómo diferentes historias impulsan diferentes objetivos de precios.

¿Cree que hay algo más en la historia de Citigroup? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Citigroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:C

Advertisement