Advertisement

¿Está justificada la subida del 46,6% de Citi tras la reestructuración y la reorganización de la dirección?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Citigroup es una joya oculta o un valor sobrevalorado? No es el único. Vayamos al fondo de lo que dicen las cifras sobre el verdadero valor de la acción.

- El precio de la acción ha experimentado una fuerte subida últimamente, un 3,9% en la última semana y un 46,6% en lo que va de año.

- Citigroup ha sido noticia por su reestructuración en curso y sus inversiones estratégicas, que han animado a algunos inversores y arrojado nueva luz sobre sus perspectivas a largo plazo. Las recientes reorganizaciones de la dirección y un renovado interés por la eficiencia también han alimentado los debates sobre su futura dirección.

- En nuestras comprobaciones de valoración, Citigroup obtiene una puntuación de 3 sobre 6 por estar infravalorado. A continuación, analizaremos varios enfoques para valorar las acciones, incluido uno que reúne todas las piezas al final de este artículo.

Enfoque 1: Análisis del exceso de rentabilidad de Citigroup

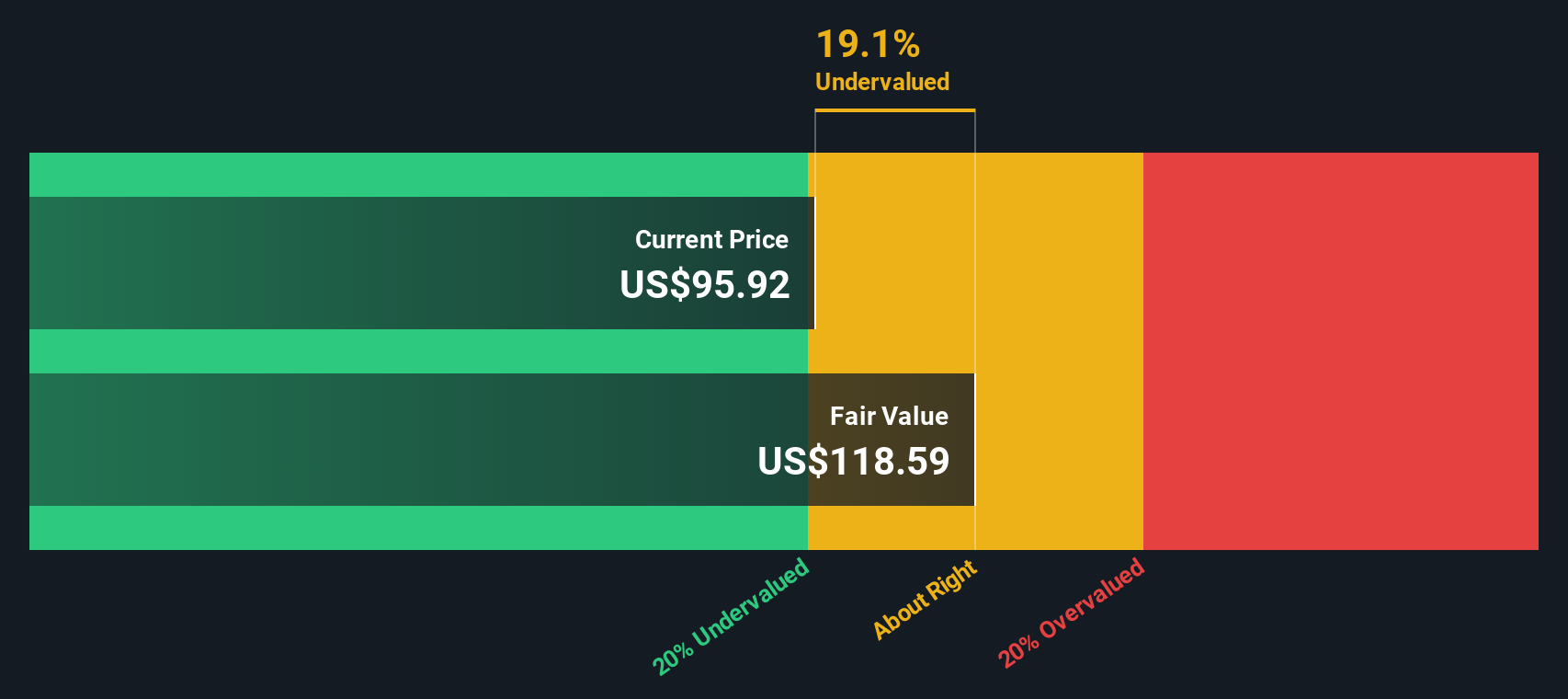

El modelo de rentabilidad excesiva evalúa si un banco como Citigroup crea valor por encima de su coste de capital, examinando los beneficios que genera a partir del capital invertido por los accionistas. En pocas palabras, mide si la gestión está proporcionando una ventaja sostenible, más allá de simplemente mantener el ritmo del coste del dinero.

En el caso de Citigroup, destacan las siguientes cifras clave: su Valor contable por acción es de 108,41 $, y su Beneficio por acción (BPA) estable previsto es de 10,27 $, según la estimación del consenso de 14 analistas. La empresa tiene una rentabilidad media de los fondos propios (ROE) del 8,63%, mientras que su coste de los fondos propios se sitúa en 9,75 $ por acción. Esto lleva a un Exceso de Rentabilidad de 0,51 dólares por acción, que es un colchón modesto que señala una rentabilidad por encima del mínimo esperado por los inversores. Además, los analistas consideran que el valor contable estable aumentará hasta 118,91 dólares por acción, según las estimaciones prospectivas de 11 analistas.

Sobre la base de este análisis, el valor intrínseco estimado de Citigroup es de 129,27 $ por acción, un 20,7% por encima del precio de mercado actual. Esto indica que la acción está notablemente infravalorada en relación con los rendimientos sostenibles a largo plazo que se espera que genere.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Citigroup está infravalorado en un 20,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 932 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Citigroup frente a beneficios

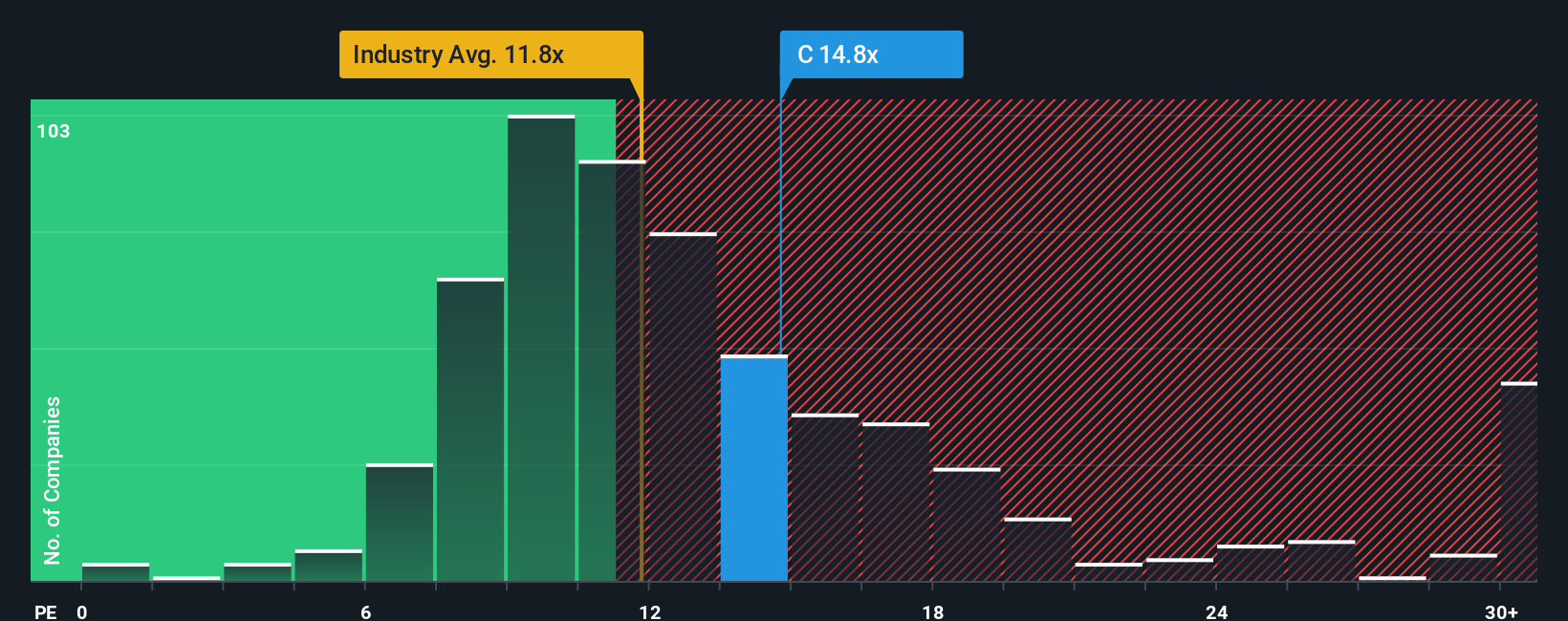

El ratio Precio/Ganancias (PE) es un método de valoración muy utilizado para empresas rentables como Citigroup, ya que ayuda a los inversores a calibrar cuánto están pagando por cada dólar de los beneficios de la empresa. Es especialmente útil cuando una empresa tiene beneficios constantes y positivos, ya que conecta el precio de la acción directamente con el rendimiento subyacente.

A la hora de evaluar cuál debe ser un ratio PE "normal" o "justo", son importantes factores como el crecimiento previsto de los beneficios de una empresa y su riesgo en relación con el mercado. Unas perspectivas de mayor crecimiento o un perfil de menor riesgo suelen justificar un múltiplo PE más elevado. Las empresas con un crecimiento más lento o un mayor riesgo tienden a cotizar a múltiplos más bajos.

En la actualidad, Citigroup cotiza a un ratio PE de 13,6 veces. Esta cifra es superior a la media del sector bancario (11,4 veces) y ligeramente superior a la media de sus homólogas (12,6 veces). El ratio justo de Simply Wall St para Citigroup es de 15,2 veces, teniendo en cuenta las perspectivas de crecimiento de la empresa, el margen de beneficios, las características del sector, la capitalización bursátil y el perfil de riesgo. El Ratio Justo ofrece una evaluación más holística que refleja atributos exclusivos de Citigroup, yendo más allá de las comparaciones básicas con sus homólogos o con el sector.

Dado que el PER actual de Citigroup no está lejos de su Ratio Justo y se sitúa justo por debajo por un modesto margen, la acción parece ligeramente infravalorada, pero dentro de un rango razonable para los inversores a largo plazo.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Citigroup

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Se trata de una forma sencilla y eficaz de vincular la historia de Citigroup -su perspectiva como inversor- a las cifras financieras que determinan las estimaciones del valor razonable.

Una Narrativa es su propio pronóstico para el futuro de una compañía, conectando la forma en que usted ve la estrategia, el crecimiento de los ingresos y los márgenes de Citigroup con un valor justo que evoluciona con el tiempo. Con las Narrativas, disponibles en la página de la Comunidad de Simply Wall St, millones de inversores pueden anclar sus decisiones de compra y venta a lo que creen sobre una empresa, en lugar de basarse simplemente en una hoja de cálculo o en un objetivo de consenso.

Este enfoque es increíblemente accesible. Usted describe la historia en la que cree, rellena sus supuestos financieros y comprueba si su valor razonable está por encima o por debajo del precio actual. Las narrativas también se actualizan cada vez que aparecen nuevas noticias o datos sobre beneficios, de modo que su argumento de inversión sigue siendo actual y sólido.

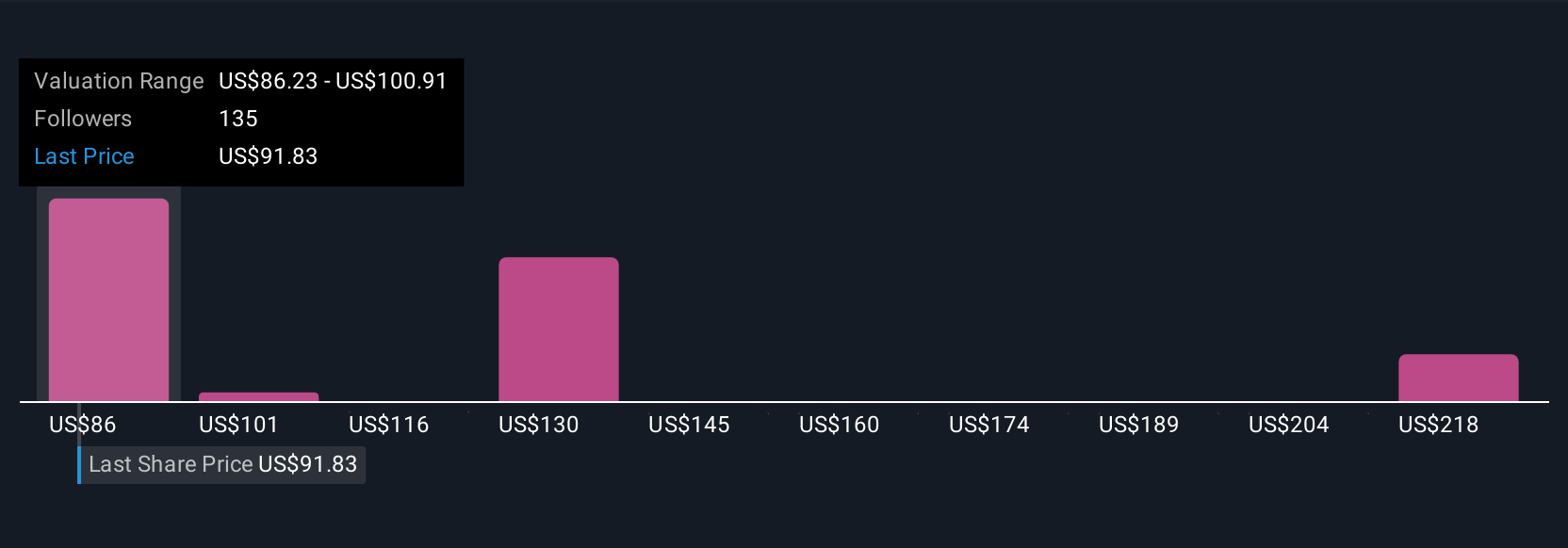

Por ejemplo, la narrativa más optimista sobre Citigroup publicada recientemente lleva a un valor razonable de 233 $, mientras que la más conservadora lo sitúa en 77 $. Esto ilustra cómo las diferentes opiniones y suposiciones sobre el futuro de Citigroup crean una amplia gama de valores razonables e ideas de inversión procesables.

¿Cree que hay algo más en la historia de Citigroup? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Citigroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:C

Advertisement