Advertisement

El cambio de financiación de Citigroup y la revisión de su cúpula podrían cambiar las reglas del juego de Citigroup (C)

Simply Wall St

Revisado por Sasha Jovanovic

- Citigroup Inc. ha decidido amortizar íntegramente 1.500 millones de USD de sus acciones preferentes no acumulativas de la serie W al 4,000%, al tiempo que continúa emitiendo una serie de nuevos pagarés preferentes no garantizados y acciones depositarias preferentes, remodelando así su perfil de financiación.

- Paralelamente a este reposicionamiento del balance, Citi está revisando el liderazgo en franquicias clave, incluido un nuevo responsable de ECM en Japón y una transición prevista del director financiero, al tiempo que reorganiza la banca minorista estadounidense para convertirla en banca patrimonial y eleva las tarjetas de consumo estadounidenses a la categoría de negocio principal.

- A continuación examinaremos cómo afectan la amortización de acciones preferentes de Citi y el reposicionamiento más amplio de su balance a su actual narrativa de inversión en torno a la reestructuración y los márgenes.

Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estos 22 valores de EE. UU. tienen desarrollos que están preparados para beneficiarse.

Resumen de la narrativa de inversión de Citigroup

Para poseer Citi en la actualidad, hay que creer que su reestructuración plurianual, su gestión más estricta del capital y su concentración en las principales franquicias pueden traducirse en rendimientos mejores y más constantes. La amortización de preferentes de la serie W y la nueva emisión de pagarés senior refinancian la financiación, pero no alteran sustancialmente la historia a corto plazo, en la que la principal ventaja siguen siendo los avances en márgenes y eficiencia, mientras que el principal riesgo es que los costes regulatorios y de transformación se mantengan elevados durante más tiempo del previsto.

En este contexto, destaca la transición a Gonzalo Luchetti como Director Financiero. Trasladar a un antiguo gestor de Banca Personal de EE.UU. al puesto de director financiero sitúa a alguien familiarizado con la economía de consumo y la disciplina de costes más cerca de las decisiones de asignación de capital, lo que es importante si Citi quiere convertir movimientos en el balance como esta amortización preferente en mejoras sostenidas en el margen de interés neto y el control de gastos.

Sin embargo, aunque Citi se incline por esta remodelación, los inversores aún deben ser conscientes del riesgo de que el persistente escrutinio normativo y el gasto en transformación puedan...

Lea el informe completo sobre Citigroup (¡es gratis!)

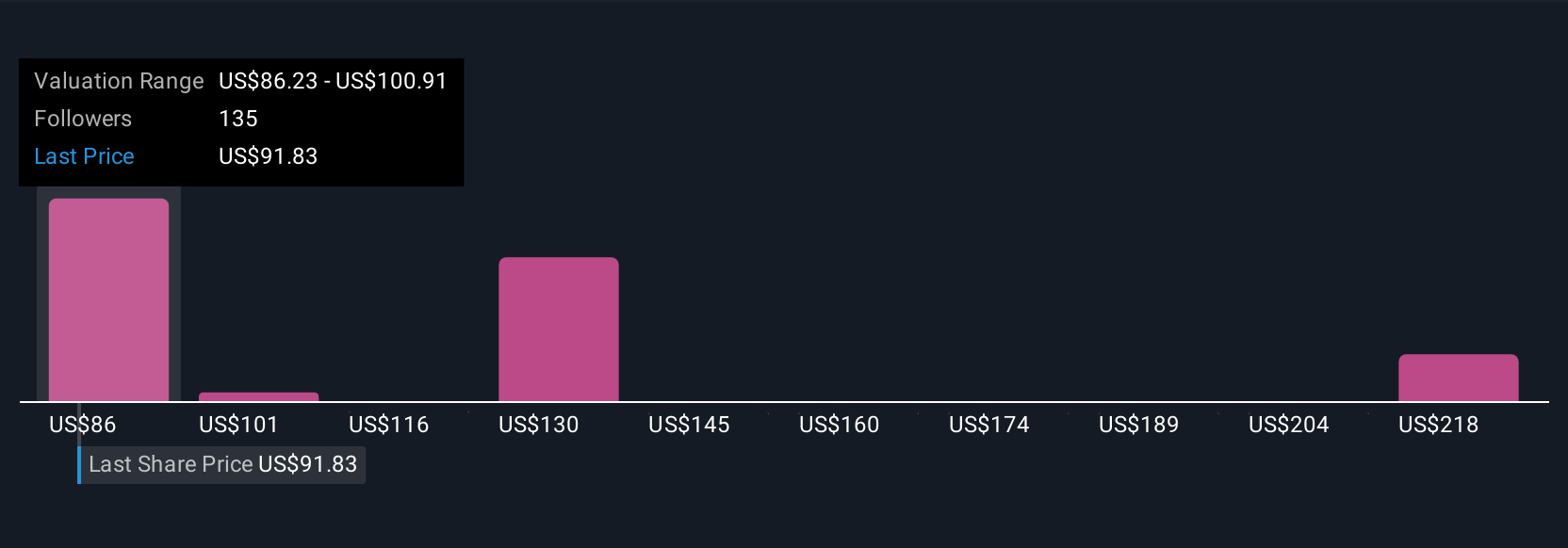

La narrativa de Citigroup prevé unos ingresos de 88.800 millones de dólares y unos beneficios de 17.200 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 6,8% y un aumento de los beneficios de aproximadamente 4.300 millones de dólares, frente a los 12.900 millones de dólares actuales.

Descubra cómo las previsiones de Citigroup arrojan un valor razonable de 114,33 $, un 7% al alza con respecto a su precio actual.

Explorar otras perspectivas

Algunos de los analistas más optimistas ya daban por hecho que Citi podría elevar sus beneficios anuales hasta cerca de 20.000 millones de dólares, pero su visión de las ganancias de márgenes impulsadas por la IA y el crecimiento del comercio mundial es mucho más optimista que el consenso, lo que pone de relieve lo diferente que usted y otros accionistas podrían interpretar los últimos movimientos de financiación y la reorganización del balance.

Explore otras 13 estimaciones del valor razonable de Citigroup: ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de Citigroup

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Citigroup es nuestro análisis que destaca 4 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Citigroup le ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que le permitirá evaluar la salud financiera global de Citigroup de un vistazo.

¿Le interesan otras posibilidades?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes de que lo haga la multitud:

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Citigroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:C

Advertisement