Advertisement

¿Es UMB Financial una ganga tras una caída del 10% y cambios regulatorios en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si UMB Financial cotiza actualmente a precio de ganga o con prima? No es el único, ya que encontrar valor en el sector bancario puede ser todo un reto.

- El valor ha sufrido algunos baches recientemente, con una caída del 5,9% en la última semana y de casi el 10% en el último mes. Sin embargo, se ha mantenido estable en el año y ha ganado un 89,3% en los últimos cinco años.

- Los recientes cambios en el sector bancario en general y en el panorama regulador han proporcionado un contexto importante para estos movimientos de precios. Los titulares se han centrado en los cambios de los requisitos de capital para los bancos regionales y en la mayor atención prestada a la gestión de riesgos tras la volatilidad generalizada en el sector.

- Según nuestras mediciones actuales, UMB Financial obtiene una puntuación de 4 sobre 6 en los principales controles de valoración. A medida que nos sumerjamos en diferentes formas de evaluar el valor, verá que hay una perspectiva aún más perspicaz esperando al final.

Enfoque 1: Análisis del exceso de rentabilidad de UMB Financial

El enfoque del exceso de rentabilidad es un método de valoración ampliamente utilizado que se centra en la rentabilidad que genera una empresa sobre su capital, por encima del coste de dicho capital. En otras palabras, examina si UMB Financial está poniendo el dinero de los accionistas a trabajar de una manera que excede significativamente lo que le cuesta a la empresa obtener ese capital.

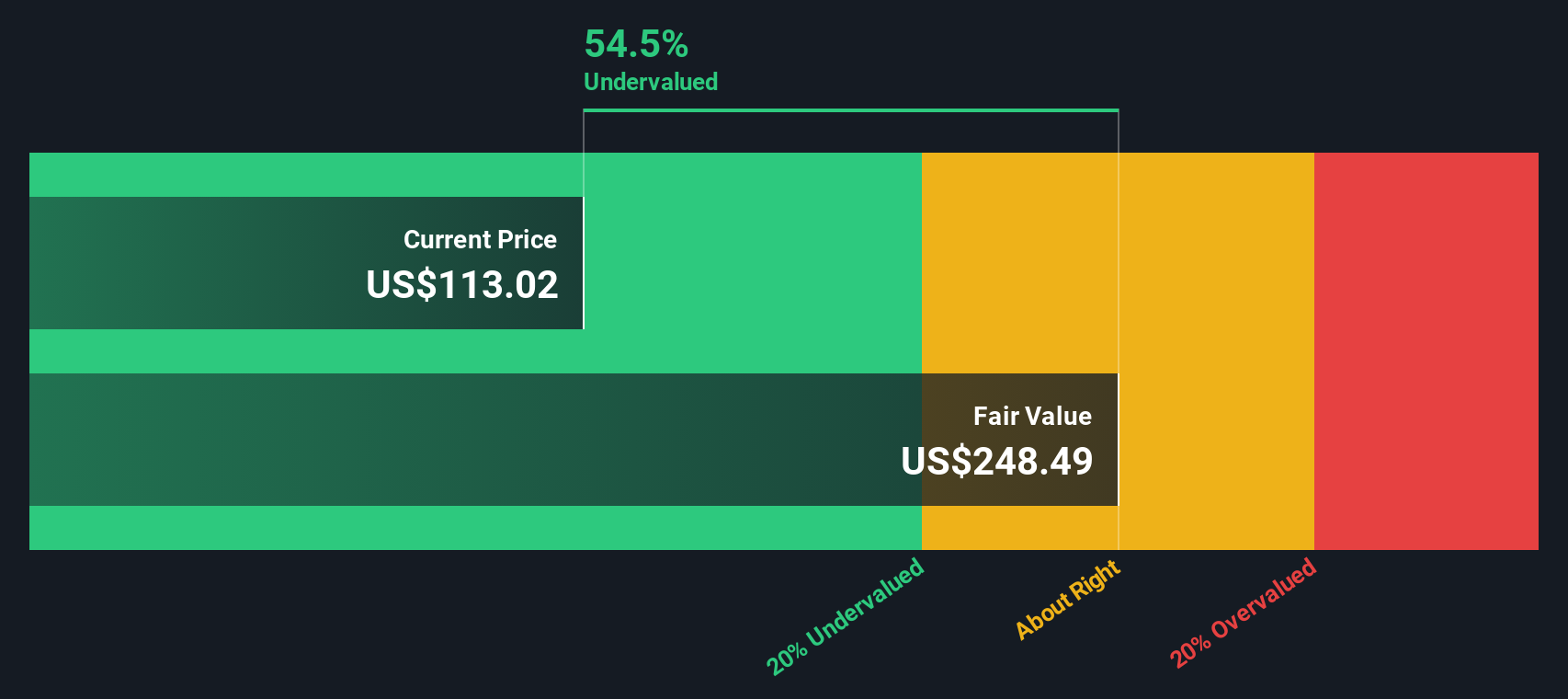

Según las proyecciones de los analistas, UMB Financial tiene un valor contable de 94,13 $ por acción y una cifra estable de beneficios por acción de 12,06 $. Estas estimaciones se derivan de las expectativas de rentabilidad futura de los fondos propios recopiladas de ocho analistas. El coste de los fondos propios es de 7,32 dólares por acción. Tras deducirlo de los beneficios, el exceso de rentabilidad por acción es de 4,74 dólares. De media, la rentabilidad prevista de los fondos propios de la empresa es del 11,28%. De cara al futuro, se espera que el valor contable estable alcance los 106,97 dólares por acción, según las proyecciones de nueve analistas. Estas cifras ayudan a destacar la capacidad de la empresa para obtener rendimientos superiores a su coste de capital a lo largo del tiempo.

Con estas métricas, el modelo Excess Returns estima un valor intrínseco un 54,1% superior al precio actual de la acción. Esto sugiere que las acciones de UMB Financial están significativamente infravaloradas a los niveles actuales.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que UMB Financial está infravalorada en un 54,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados basándose en los flujos de caja.

Enfoque 2: Precio de UMB Financial frente a beneficios

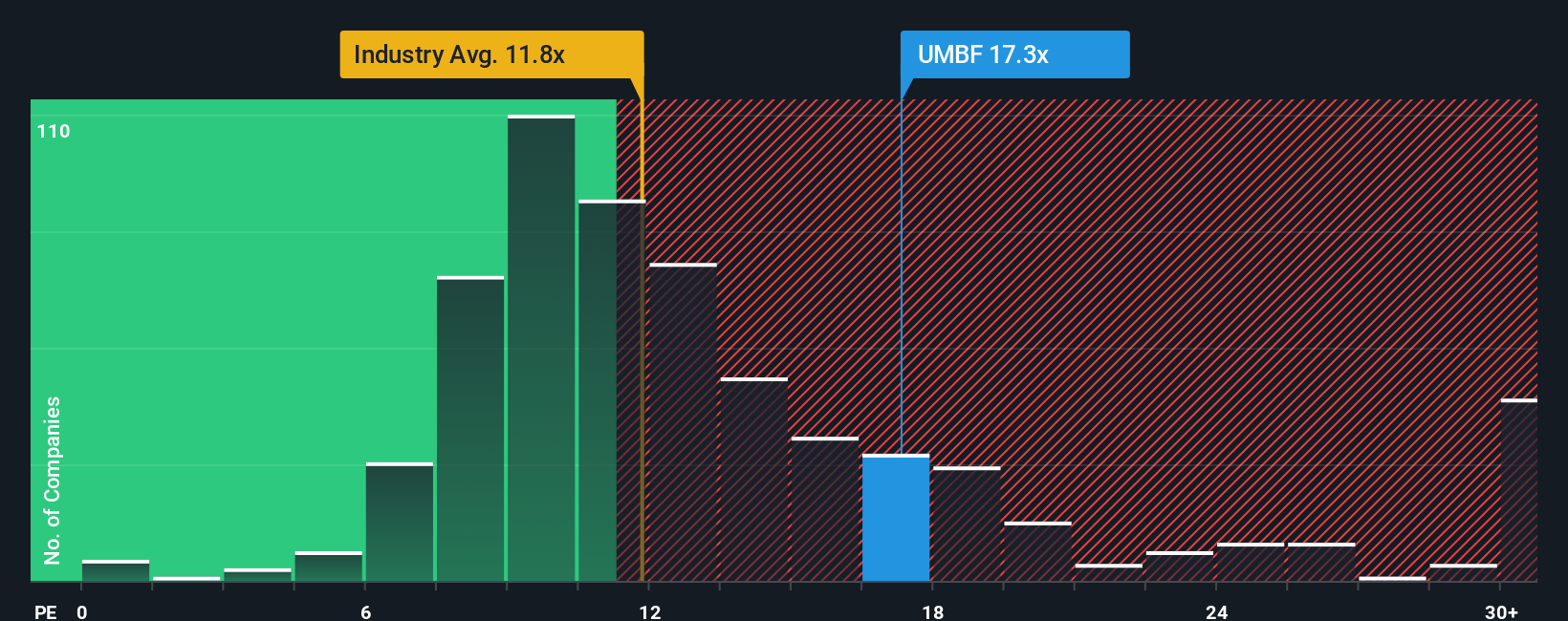

Para empresas rentables como UMB Financial, la relación precio-beneficios (PE) es una métrica de valoración muy utilizada. Permite a los inversores calibrar rápidamente cuánto están pagando por cada dólar de beneficios, lo que la convierte en una herramienta esencial para comparar la rentabilidad entre bancos y empresas del mismo sector.

Lo que constituye un ratio PE "justo" puede variar en función de las tasas de crecimiento previstas y del riesgo percibido. Las empresas con un mayor crecimiento de los beneficios o perfiles de riesgo más bajos suelen tener múltiplos PE más altos, mientras que las que se enfrentan a la incertidumbre tienden a cotizar con múltiplos descontados. El contexto es vital a la hora de interpretar si el PE de una acción es alto o bajo.

Actualmente, UMB Financial cotiza con un ratio PE de 13,6 veces. Esta cifra es superior a la media del sector bancario (11,1 veces) y también a la de un valor similar típico (11,9 veces). Sin embargo, el Fair Ratio de Simply Wall St, que tiene en cuenta la combinación única de crecimiento de beneficios, margen de beneficios, perfil de riesgo, posición en el sector y capitalización bursátil de UMB Financial, se sitúa en 16,2x. Esta métrica integral ofrece una perspectiva más matizada que una simple comparación entre pares o entre sectores, ya que pondera los puntos fuertes y los riesgos específicos de la empresa en lugar de basarse en referencias generales.

Dado que el actual múltiplo PE de UMB Financial de 13,6x está significativamente por debajo de su Ratio Justo de 16,2x, la acción parece infravalorada utilizando este enfoque.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa financiera UMB

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia personal detrás de los números, donde usted conecta lo que cree sobre una empresa, sus perspectivas, fortalezas, desafíos y futuro, directamente con su previsión financiera y estimación del valor razonable.

Las narrativas toman su visión de UMB Financial, ya sea formada por el optimismo sobre su exitosa integración de Heartland y las actualizaciones digitales o la precaución sobre los riesgos regionales y la competencia, y la vinculan a los ingresos, ganancias y márgenes proyectados. Esto une su opinión con los datos del mundo real, haciendo que sea mucho más fácil actuar con confianza en sus convicciones de inversión.

En la página Comunidad de Simply Wall St, millones de inversores utilizan Narrativas como herramienta accesible. Introduzca su historia, actualice sus suposiciones en cualquier momento y vea al instante su Valor Justo comparado con el precio actual de la acción. Si aparecen nuevas ganancias o titulares, tu Narrativa se actualiza automáticamente, asegurándote de que tus decisiones se basan siempre en la información más reciente.

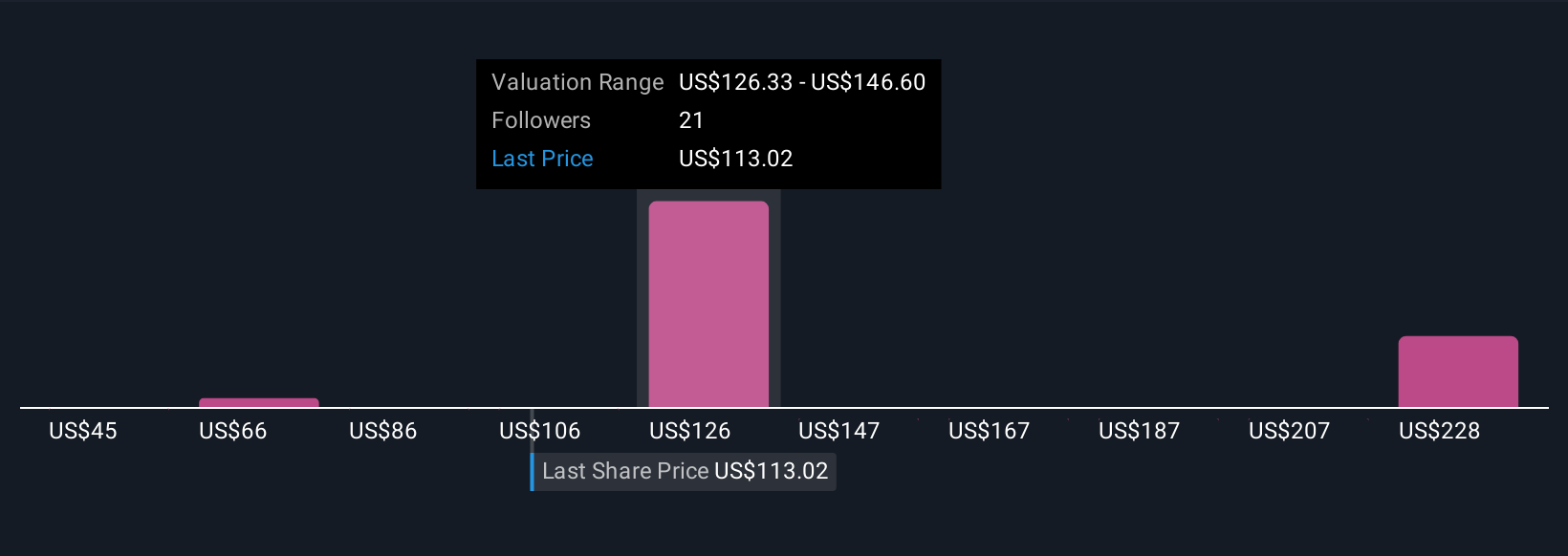

Por ejemplo, ahora mismo, la narrativa más alcista de UMB Financial en la plataforma ve el valor razonable en 150 $, impulsado por el crecimiento de alto margen y la eficiencia impulsada por la tecnología, mientras que la más cautelosa asigna sólo 120 $, haciendo hincapié en el riesgo de integración y las amenazas competitivas. ¿Qué historia se ajusta mejor a lo que usted cree? Deje que su narrativa guíe su próximo movimiento.

¿Crees que hay algo más en la historia de UMB Financial? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UMB Financial puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:UMBF

Advertisement