Advertisement

¿Redefinirá el aumento del margen de intereses el camino de Bank First (BFC) hacia una rentabilidad sostenida?

Simply Wall St

Revisado por Sasha Jovanovic

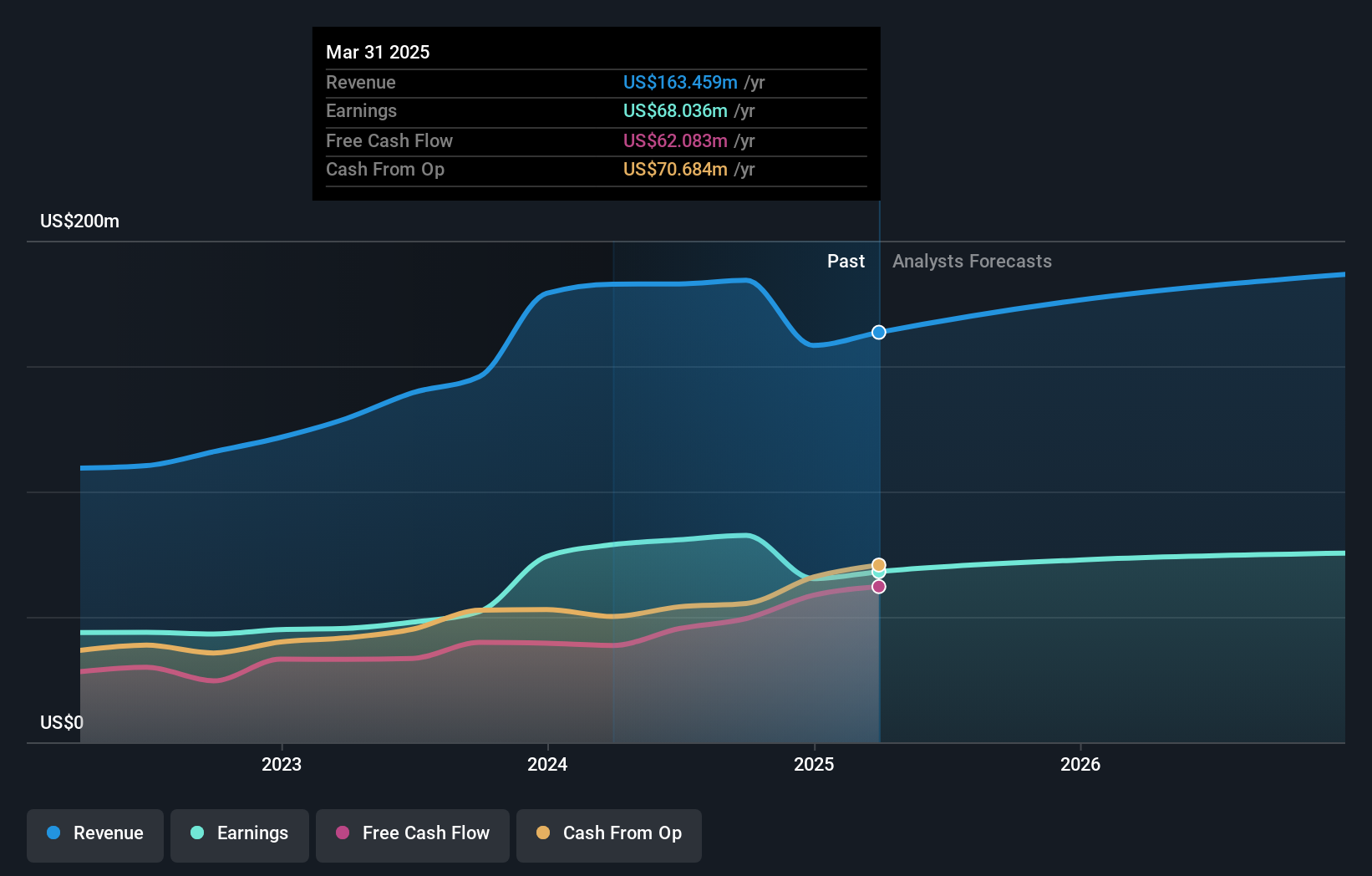

- Bank First Corporation ha anunciado sus resultados del tercer trimestre y de los nueve primeros meses de 2025, con un aumento del margen de intereses y del beneficio neto respecto al año anterior.

- Los resultados financieros de la empresa indican una mejora continua de la rentabilidad, con un aumento de los beneficios básicos y diluidos por acción procedentes de operaciones continuadas, tanto para el trimestre como para el año hasta la fecha.

- Exploraremos cómo el aumento de los ingresos netos por intereses puede dar forma a la narrativa de inversión general de Bank First en el futuro.

¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

¿Cuál es la narrativa de inversión de Bank First?

Para cualquier persona interesada en Bank First, la tesis de inversión depende de si la empresa puede mantener su patrón de aumento de los ingresos netos por intereses y beneficios, como se destaca en la última publicación de resultados del tercer trimestre. Los nuevos resultados muestran otro periodo de crecimiento de los beneficios, respaldando las expectativas anteriores de fuerte expansión de los ingresos y los beneficios. Estas cifras podrían aliviar las preocupaciones a corto plazo sobre el crecimiento negativo de los beneficios observado en periodos anteriores y confirmar que el catalizador más importante, un repunte de la rentabilidad bancaria básica, sigue intacto. Al mismo tiempo, los riesgos ligados a una relación precio/beneficios relativamente elevada y a una modesta rentabilidad de los fondos propios no han desaparecido, lo que justifica que se preste atención a la débil respuesta de la cotización a las noticias positivas. Los últimos resultados ayudan a aclarar la dirección, pero los principales riesgos financieros y de valoración siguen formando parte del panorama.

Sin embargo, esa elevada relación precio/beneficios sigue siendo un riesgo importante que los inversores deben tener en cuenta. A pesar de retroceder, las acciones de Bank First podrían seguir cotizando un 11% por encima de su valor razonable. Descubra aquí el potencial bajista.Explorando otras perspectivas

Explore otras 2 estimaciones de valor razonable sobre Bank First: ¡por qué las acciones podrían valer más de 3 veces más que el precio actual!

Construya su propia narrativa de Bank First

¿No está de acuerdo con esta valoración? Cree su propia narrativa en menos de 3 minutos - los rendimientos extraordinarios de inversión rara vez provienen de seguir al rebaño.

- Un buen punto de partida para su investigación de Bank First es nuestro análisis que destaca 2 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación Bank First gratuito proporciona un completo análisis fundamental resumido en un único aspecto visual -el copo de nieve- que facilita la evaluación de la salud financiera global de Bank First de un vistazo.

¿Considera otras estrategias?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

- Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank First puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:BFC

Advertisement