Advertisement

Creemos que por ahora es menos probable que los accionistas aprueben un aumento salarial importante para el consejero delegado de Cooper-Standard Holdings Inc. (NYSE:CPS)

Información clave

- Cooper-Standard Holdings celebrará su Junta General Anual el 16 de mayo

- La retribución total del CEO Jeff Edwards incluye un salario de 1,02 millones de dólares

- La remuneración total es un 395% superior a la media del sector

- En los últimos tres años, el BPA de Cooper-Standard Holdings creció un 5, 7% y en los últimos tres años, la pérdida total para los accionistas un 52

Los accionistas de Cooper-Standard Holdings Inc.(NYSE:CPS) se habrán sentido consternados por la rentabilidad negativa del precio de la acción en los últimos tres años. Sin embargo, lo inusual es que el crecimiento del BPA haya sido positivo, lo que sugiere que el precio de la acción se ha desviado de los fundamentales. Estas son algunas de las preocupaciones que los accionistas podrían plantear en la próxima Junta General de Accionistas, que se celebrará el 16 de mayo. También podrían intentar influir en la gestión y la dirección de la empresa votando resoluciones como la remuneración de los ejecutivos y otros asuntos de la empresa. A continuación explicamos por qué creemos que los accionistas deben ser cautos a la hora de aprobar un aumento de sueldo para el Consejero Delegado.

Consulte nuestro último análisis de Cooper-Standard Holdings

Comparación de la retribución del CEO de Cooper-Standard Holdings Inc. con el sector

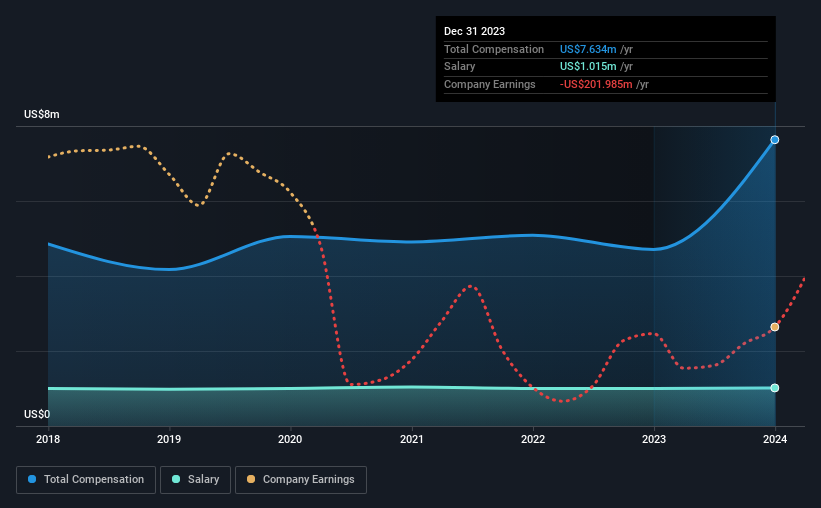

En el momento de redactar este informe, nuestros datos muestran que Cooper-Standard Holdings Inc. tiene una capitalización bursátil de 247 millones de dólares y una remuneración anual total del CEO de 7,6 millones de dólares para el año hasta diciembre de 2023. Esto supone un notable aumento del 62% respecto al año pasado. Aunque siempre nos fijamos primero en la remuneración total, nuestro análisis muestra que el componente salarial es menor, de 1,0 millones de dólares.

Al examinar empresas de tamaño similar en el sector de componentes para automóviles de EE.UU. con capitalizaciones de mercado de entre 100 y 400 millones de dólares, descubrimos que la mediana de la retribución total del CEO de ese grupo era de 1,5 millones de dólares. Por lo tanto, podemos concluir que Jeff Edwards recibe una remuneración superior a la media del sector. Además, Jeff Edwards posee a su nombre acciones de la empresa por valor de 3,4 millones de dólares, lo que indica que tiene mucho en juego.

| Componente | 2023 | 2022 | Proporción (2023) |

| Salario | 1,0 millones de USD | 1,0 M | 13% |

| Otros | 6,6 millones de dólares | 3,7 millones | 87% |

| Remuneración total | 7,6 millones de dólares | 4,7 millones | 100% |

Hablando en términos del sector, el salario representó aproximadamente el 13% de la remuneración total de todas las empresas que analizamos, mientras que el resto de la remuneración supuso el 87% del pastel. Cooper-Standard Holdings refleja en gran medida la media del sector en lo que respecta a la parte que representa el salario en la remuneración total. Si la compensación no salarial domina la retribución total, es un indicador de que el salario del ejecutivo está ligado a los resultados de la empresa.

Un vistazo a las cifras de crecimiento de Cooper-Standard Holdings Inc.

El beneficio por acción (BPA) de Cooper-Standard Holdings Inc. creció un 5,7% anual en los últimos tres años. Sus ingresos aumentaron un 8,3% en el último año.

Diríamos que la mejora de los ingresos es buena, pero no es especialmente impresionante, pero la modesta mejora del BPA es buena. Está claro que el rendimiento ha sido bastante decente, pero no llega a sobresaliente, según esta información. De cara al futuro, puede que le interese consultar este informe visual gratuito sobre las previsiones de los analistas para los futuros beneficios de la empresa...

¿Ha sido Cooper-Standard Holdings Inc. ¿ha sido una buena inversión?

La rentabilidad del -52% en tres años no habría complacido a los accionistas de Cooper-Standard Holdings Inc. Así que los accionistas probablemente querrían que la empresa fuera menos generosa con la retribución del CEO.

En resumen...

El hecho de que los accionistas hayan sufrido pérdidas en el valor de sus acciones en los últimos años es ciertamente desconcertante. El hecho de que el precio de las acciones no haya crecido junto con los beneficios puede indicar que hay otras cuestiones que pueden estar afectando a esas acciones. A los accionistas les interesaría saber qué está frenando el crecimiento de las acciones cuando los beneficios han aumentado. En la próxima Junta General de Accionistas, los accionistas tendrán la oportunidad de discutir cualquier asunto con el Consejo, incluidos los relacionados con la remuneración del Consejero Delegado, y evaluar si el plan del Consejo mejorará probablemente los resultados en el futuro.

Podemos aprender mucho sobre una empresa estudiando las tendencias de la retribución de sus consejeros delegados, junto con otros aspectos del negocio. Por eso hemos investigado y hemos identificado 3 señales de advertencia para Cooper-Standard Holdings (¡de las cuales 1 nos incomoda un poco!) que debería conocer para tener un conocimiento holístico de las acciones.

Nota importante: Cooper-Standard Holdings es un valor apasionante, pero entendemos que los inversores puedan estar buscando un balance sin cargas y rentabilidades de éxito. Puede que encuentre algo mejor en esta lista de empresas interesantes con un ROE elevado y un endeudamiento bajo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cooper-Standard Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CPS

Advertisement