Advertisement

El precio es correcto para Rivian Automotive, Inc. (NASDAQ:RIVN) incluso después de caer un 26%.

El precio de las acciones de Rivian Automotive, Inc.(NASDAQ:RIVN) no ha tenido un buen comportamiento en el último mes, con una caída sustancial del 26%. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 52% durante ese tiempo.

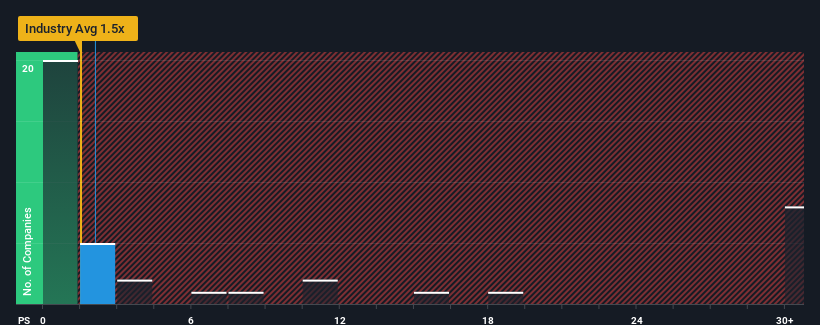

Aunque su precio ha caído sustancialmente, dado que cerca de la mitad de las empresas que operan en la industria automovilística de Estados Unidos tienen ratios precio-ventas (o "P/S") inferiores a 1,5x, todavía se puede considerar Rivian Automotive como una acción a evitar potencialmente con su ratio P/S de 2,1x. No obstante, tendríamos que profundizar un poco más para determinar si hay una base racional para el elevado P/S.

Echa un vistazo a nuestro último análisis de Rivian Automotive

¿Cómo es el rendimiento reciente de Rivian Automotive?

Rivian Automotive ciertamente ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las otras empresas. El PER es probablemente alto porque los inversores piensan que este fuerte rendimiento de los ingresos continuará. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Rivian Automotive.¿Cuál es la tendencia de crecimiento de los ingresos de Rivian Automotive?

Hay una suposición inherente de que una empresa debe superar al sector para que los ratios P/S como el de Rivian Automotive se consideren razonables.

Si echamos la vista atrás, vemos que los ingresos de la empresa aumentaron un impresionante 68% el año pasado. Aun así, los ingresos apenas han aumentado desde hace tres años en total, lo que no es ideal. Así que nos parece que la empresa ha tenido un resultado mixto en términos de crecimiento de los ingresos durante ese tiempo.

Pasando al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos deberían crecer un 37% anual en los próximos tres años. Mientras tanto, se prevé que el resto de la industria crezca sólo un 16% cada año, lo que resulta notablemente menos atractivo.

Con esta información, podemos ver por qué Rivian Automotive cotiza a un PER tan alto en comparación con el sector. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

Conclusión sobre la PER de Rivian Automotive

La PER de Rivian Automotive sigue siendo alta incluso después de la caída de sus acciones. Se argumenta que la relación precio-ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro análisis de Rivian Automotive muestra que su ratio P/V se mantiene alto gracias a sus sólidos ingresos futuros. Parece que los accionistas confían en los ingresos futuros de la empresa, lo que está apuntalando el P/S. A menos que los analistas hayan errado realmente el tiro, estas sólidas previsiones de ingresos deberían mantener al alza la cotización de la acción.

Antes de que decida su opinión, hemos descubierto 2 señales de advertencia para Rivian Automotive que debería tener en cuenta.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rivian Automotive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:RIVN

Advertisement