Advertisement

Li Auto Inc. (NASDAQ:LI) podría no estar tan mal valorada como parece tras desplomarse un 27%.

Para disgusto de algunos accionistas, las acciones de Li Auto Inc.(NASDAQ:LI) han bajado un considerable 27% en el último mes, lo que continúa una horrible racha para la empresa. En lugar de ser recompensados, los accionistas que ya han aguantado durante los últimos doce meses se encuentran ahora con una caída del 38% en el precio de las acciones.

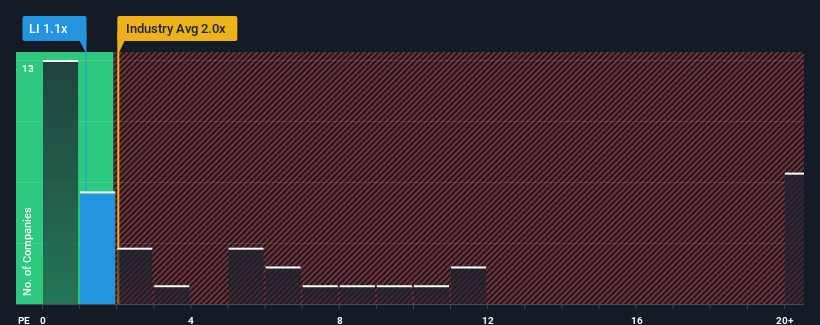

Dado que su precio ha caído sustancialmente, Li Auto puede estar enviando señales alcistas en este momento con su relación precio-ventas (o "P/S") de 1,1x, ya que casi la mitad de todas las empresas del sector del automóvil en Estados Unidos tienen relaciones P/S superiores a 2x e incluso P/S superiores a 11x no son inusuales. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para la reducida P/S.

Vea nuestro último análisis de Li Auto

Cómo se ha comportado Li Auto

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, Li Auto lo ha estado haciendo relativamente bien. Es posible que el mercado espere una caída de los ingresos en el futuro, lo que ha mantenido el PER bajo mínimos. Si la empresa consigue mantener el rumbo, los inversores se verán recompensados con una cotización acorde con sus cifras de ingresos.

¿Quiere saber qué opinan los analistas sobre el futuro de Li Auto en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Se prevé un crecimiento de los ingresos de Li Auto?

Para justificar su ratio P/S, Li Auto necesitaría producir un crecimiento lento que esté por detrás del sector.

Si echamos la vista atrás, vemos que la empresa aumentó sus ingresos en un impresionante 140% el año pasado. Este gran rendimiento significa que también fue capaz de ofrecer un inmenso crecimiento de los ingresos en los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho un enorme trabajo de crecimiento de los ingresos durante ese tiempo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos crecerán un 28% anual en los próximos tres años. Esta previsión es muy superior al 19% anual previsto para el sector en general.

En vista de ello, es curioso que el PER de Li Auto se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores no están convencidos en absoluto de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La clave

El PER de Li Auto ha caído a la par que su cotización. Generalmente, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Las previsiones de los analistas de Li Auto revelan que sus perspectivas de ingresos superiores no están contribuyendo a su PER tanto como habríamos predicho. La razón de este bajo PER podría encontrarse en los riesgos que el mercado está valorando. Aunque la posibilidad de que el precio de la acción se desplome parece poco probable debido al elevado crecimiento previsto para la empresa, el mercado parece tener ciertas dudas.

¿Y qué hay de los demás riesgos? Todas las empresas los tienen, y hemos detectado una señal de advertencia para Li Auto que debería conocer.

Si no está seguro de la solidez del negocio de Li Auto, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Li Auto puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LI

Advertisement