Advertisement

Incluso con una subida del 25%, los inversores cautelosos no están recompensando el rendimiento de Cenntro Inc. (NASDAQ:CENN) Completamente

Quienes posean acciones de Cenntro Inc.(NASDAQ:CENN) se sentirán aliviados de que la cotización haya repuntado un 25% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. Pero el mes pasado hizo muy poco por mejorar la caída del 71% del precio de la acción en el último año.

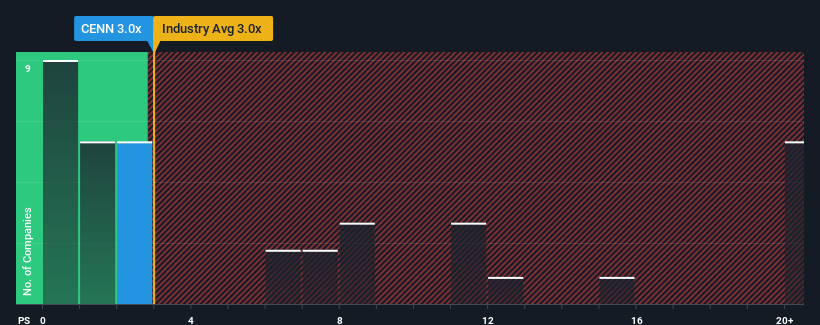

A pesar del firme rebote de la cotización, se le podría perdonar que se sintiera indiferente ante el ratio P/S de 3x de Cenntro, ya que la mediana del ratio precio/ventas (o "P/S") de la industria automovilística en Estados Unidos es aproximadamente la misma. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Vea nuestro último análisis de Cenntro

¿Cómo se ha comportado Cenntro recientemente?

Con un crecimiento de los ingresos muy fuerte últimamente, a Cenntro le ha ido muy bien. Es posible que muchos esperen que el fuerte rendimiento de los ingresos disminuya, lo que ha impedido que suba el precio de las acciones y, por tanto, la relación precio/ventas. Si le gusta la empresa, esperaría que no fuera así, para poder comprar acciones mientras no esté tan favorecida.

Aunque no se dispone de estimaciones de analistas para Cenntro, eche un vistazo a esta visualizacióngratuita repleta de datos para ver cómo se comporta la empresa en cuanto a beneficios, ingresos y flujo de caja.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Cenntro se consideren razonables.

Retrospectivamente, el año pasado se produjo un aumento excepcional del 50% en los ingresos de la empresa. El último periodo de tres años también ha registrado un excelente aumento global del 180% en los ingresos, ayudado por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

Si lo comparamos con el sector, para el que sólo se prevé un crecimiento del 20% en los próximos 12 meses, el impulso de la empresa es mayor si nos basamos en los recientes resultados de ingresos anualizados a medio plazo.

A la luz de esto, es curioso que el PER de Cenntro se sitúe en línea con la mayoría de las demás empresas. Al parecer, algunos accionistas creen que el rendimiento reciente ha llegado a su límite y han estado aceptando precios de venta más bajos.

¿Qué podemos aprender de la P/S de Cenntro?

Las acciones de Cenntro han cobrado impulso últimamente, lo que ha situado su P/S al mismo nivel que el resto del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Para nuestra sorpresa, Cenntro reveló que las tendencias de sus ingresos a tres años no están contribuyendo a su P/V tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Cuando vemos unos ingresos elevados con un crecimiento superior al del sector, sólo podemos suponer que los riesgos potenciales son los que podrían estar ejerciendo presión sobre el ratio P/S". Parece que algunos están anticipando efectivamente la inestabilidad de los ingresos, porque la persistencia de estas recientes condiciones a medio plazo proporcionaría normalmente un impulso al precio de las acciones.

Además, también debería conocer estas 5 señales de advertencia que hemos detectado en Cenntro (incluidas 2 que son un poco desagradables).

Si estos riesgos le hacen reconsiderar su opinión sobre Cenntro, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay por ahí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cenntro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CENN

Advertisement