Advertisement

Tras la "barrida roja" en las elecciones estadounidenses, los mercados mundiales han experimentado cambios significativos, con los principales índices de referencia alcanzando máximos históricos y las expectativas de crecimiento y reformas fiscales impulsando el optimismo de los inversores. En medio de estas condiciones dinámicas, los valores de dividendos presentan una oportunidad atractiva para los inversores que buscan flujos de ingresos estables; pueden ofrecer una medida de estabilidad y rendimientos potenciales incluso cuando las fluctuaciones del mercado continúan desarrollándose.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.18% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.54% | ★★★★★★ |

| Instituciones Financieras (NasdaqGS:FISI) | 4.42% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.78% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.86% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.13% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.38% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.90% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1939 valores de nuestro screener Top Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

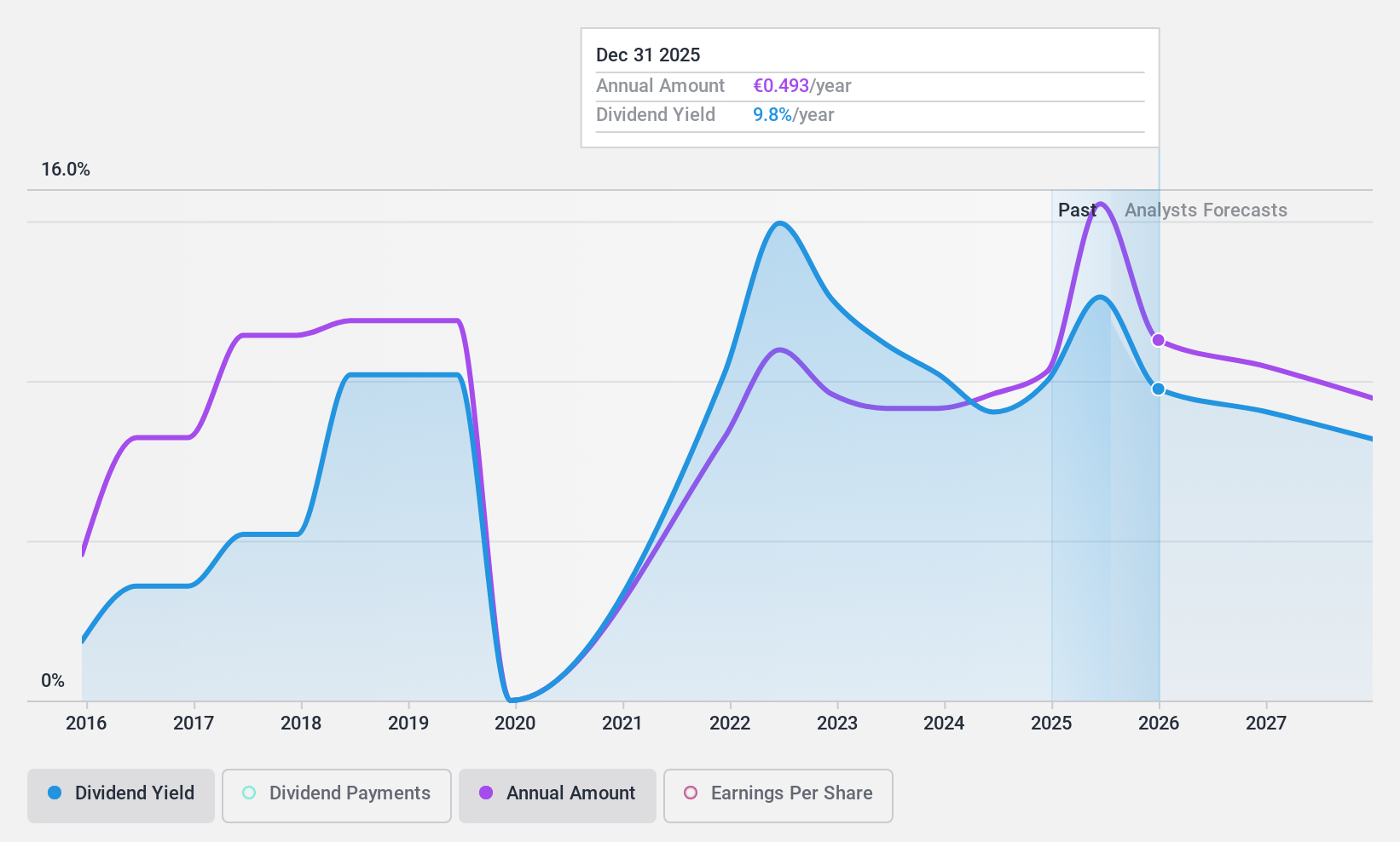

Atresmedia Corporación de Medios de Comunicación (BME:A3M)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Atresmedia Corporación de Medios de Comunicación, S.A. es una empresa audiovisual dedicada a la televisión, la radio, el desarrollo digital y multimedia, el cine y la organización de eventos tanto en España como a escala internacional, con una capitalización bursátil de aproximadamente 1.010 millones de euros.

Operaciones: Atresmedia Corporación de Medios de Comunicación genera sus ingresos principalmente del segmento Audiovisual (950,52 millones de euros) y del segmento Radio (79,53 millones de euros).

Rentabilidad por dividendo: 9,4%.

Atresmedia ofrece una atractiva rentabilidad por dividendo del 9,4%, situándose en el 25% superior de los pagadores de dividendos españoles, apoyada por una baja ratio de reparto del 30% y una ratio de pago en efectivo del 43,9%. Sin embargo, sus dividendos han sido volátiles en la última década, y se espera que los beneficios disminuyan una media del 11,1% anual en los próximos tres años. A pesar de estas preocupaciones, cotiza a buen precio en relación con sus homólogas y con los índices de referencia del sector.

- Eche un vistazo al potencial de Atresmedia Corporación de Medios de Comunicación en nuestro informe de dividendos.

- Nuestro informe de valoración de Atresmedia Corporación de Medios de Comunicación, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

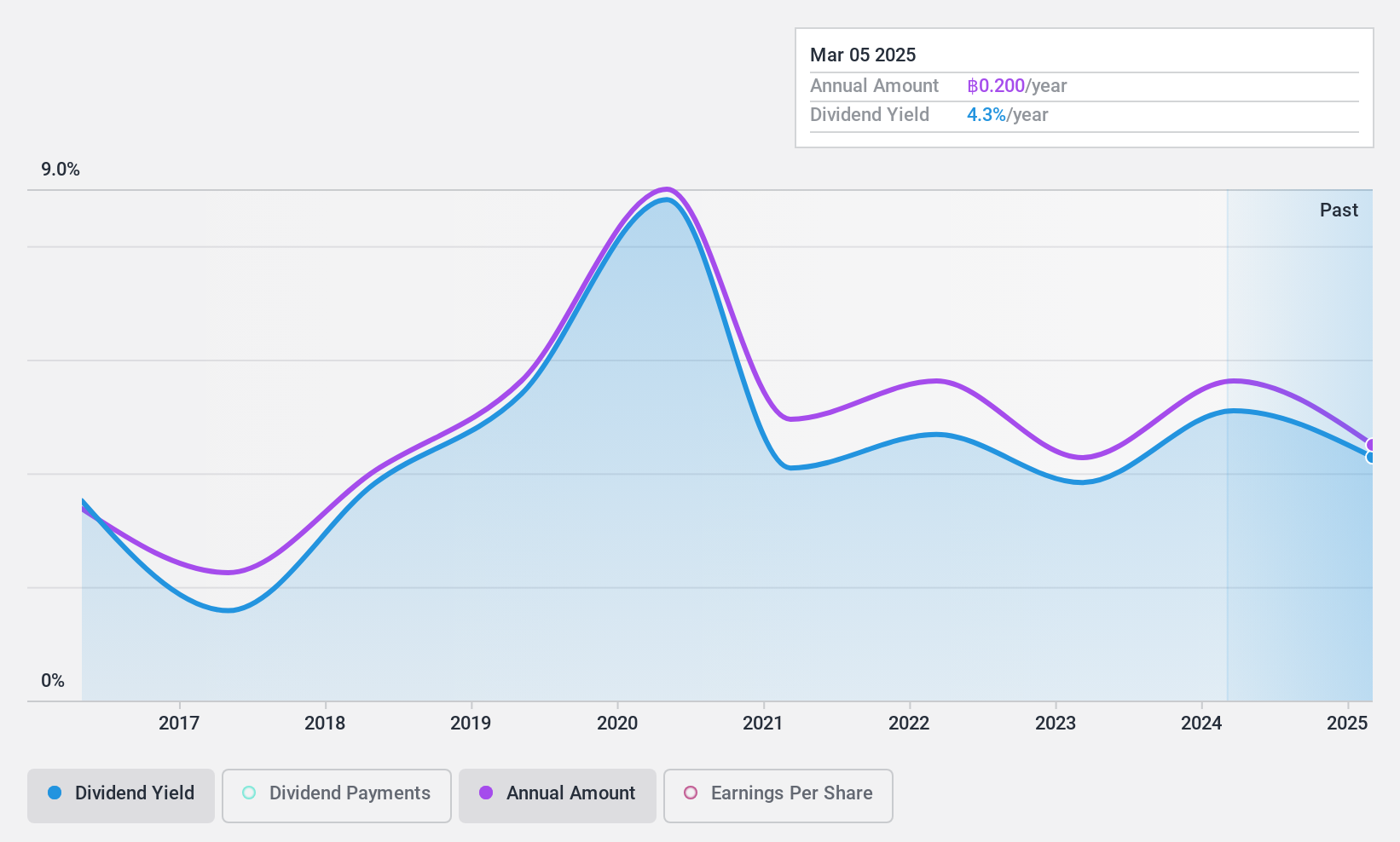

Lam Soon (Tailandia) (SET:LST)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Lam Soon (Thailand) Public Company Limited fabrica y distribuye aceite de palma en Tailandia con una capitalización bursátil de 4.100 millones de THB.

Operaciones: Los segmentos de ingresos de Lam Soon (Thailand) Public Company Limited no se especifican en el texto proporcionado.

Rentabilidad por dividendo: 5%.

Lam Soon (Tailandia) ofrece una rentabilidad por dividendo del 4,95%, por debajo del nivel superior del mercado tailandés. Su trayectoria de dividendos ha sido inestable y volátil en la última década, con importantes fluctuaciones. Sin embargo, los dividendos están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 40,1% y el 51,5%, respectivamente. Los resultados financieros recientes muestran una mejora de las ventas trimestrales y un crecimiento de los ingresos netos, lo que indica una estabilidad potencial de los dividendos futuros a pesar de las preocupaciones por la volatilidad del pasado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Lam Soon (Tailandia).

- Nuestro informe de valoración revela la posibilidad de que las acciones de Lam Soon (Tailandia) coticen con descuento.

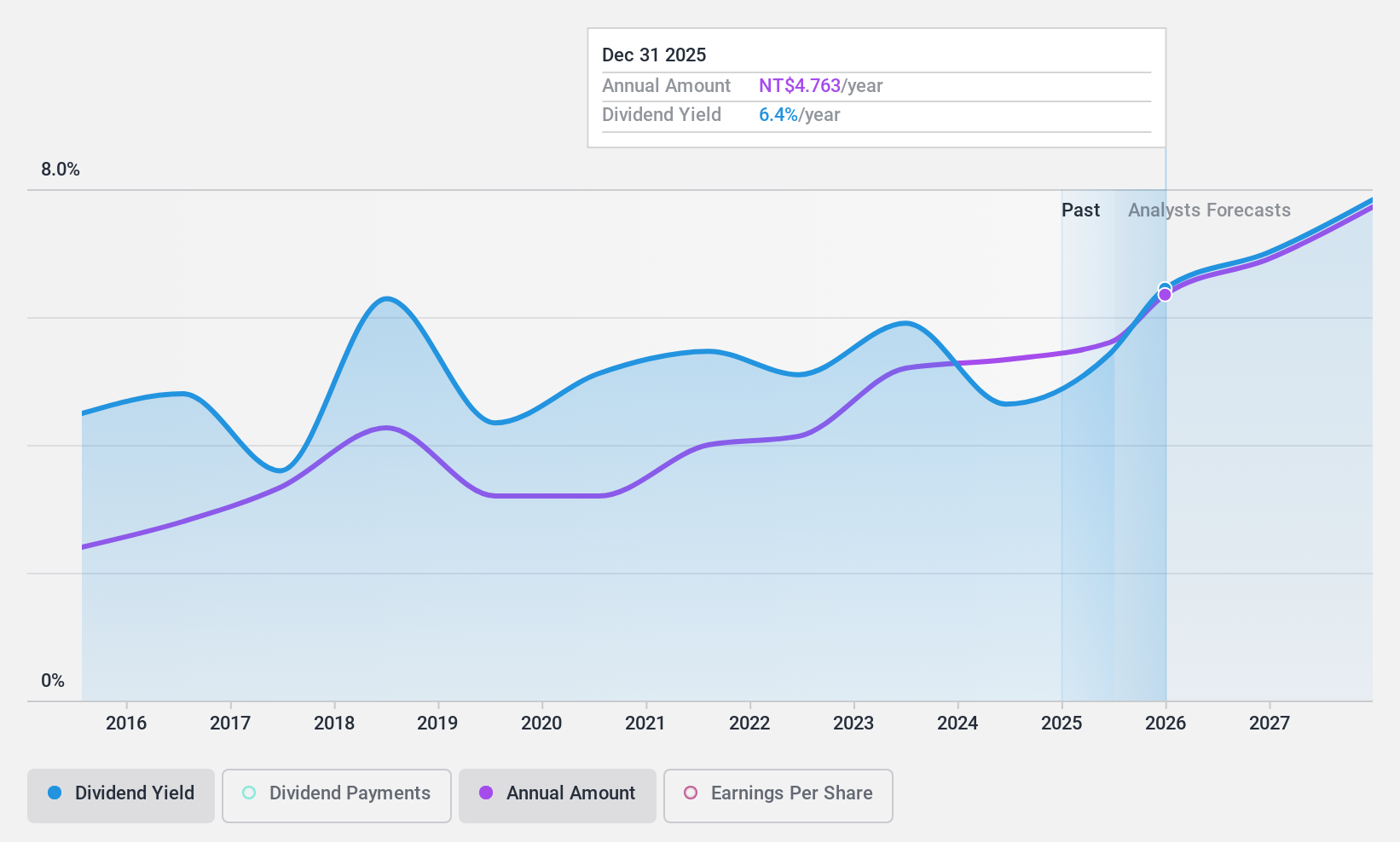

Primax Electronics (TWSE:4915)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Primax Electronics Ltd. fabrica y vende periféricos informáticos y no informáticos a escala mundial, con una capitalización bursátil de 36.960 millones de dólares neozelandeses.

Operaciones: Los segmentos de ingresos de Primax Electronics Ltd. incluyen la fabricación y venta de periféricos informáticos y no informáticos en China, Europa, América y otros mercados internacionales.

Rentabilidad por dividendo: 5%.

La rentabilidad por dividendo de Primax Electronics, del 5,03%, la sitúa en el 25% superior del mercado taiwanés, aunque su historial de dividendos ha sido inestable y poco fiable en la última década. A pesar de ello, los dividendos están bien cubiertos por los beneficios (ratio de pago del 71,5%) y los flujos de caja (ratio de pago en efectivo del 32,2%). Los datos financieros recientes indican un modesto crecimiento de los ingresos netos y las ventas para el tercer trimestre de 2024, lo que podría respaldar la estabilidad futura de los dividendos en medio de las continuas innovaciones de productos como su módulo de cámara en miniatura HOC.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Primax Electronics.

- El análisis detallado en nuestro informe de valoración de Primax Electronics apunta a un precio de la acción desinflado en comparación con su valor estimado.

¿Adónde vamos ahora?

- Descubra la gama completa de 1939 Principales valores de dividendos aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos que inversores como usted se mantengan informados y proactivos.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Primax Electronics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TWSE:4915

Advertisement