3 valores con dividendos que ofrecen rentabilidades de hasta el 7,7

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por la aceleración de la inflación en Estados Unidos y unos índices bursátiles en máximos históricos, los inversores buscan cada vez más estabilidad en medio de la volatilidad. En este entorno, los valores de dividendos que ofrecen rentabilidades atractivas pueden proporcionar un flujo de ingresos fiable y un amortiguador potencial frente a las fluctuaciones del mercado.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 5.83% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.54% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.90% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.33% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.60% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.12% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 3.90% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.84% | ★★★★★★ |

| Archer-Daniels-Midland (NYSE:ADM) | 4.43% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 1966 valores de nuestro screener Top Dividend Stocks.

Vamos a revisar algunas de las mejores selecciones de nuestra herramienta screener.

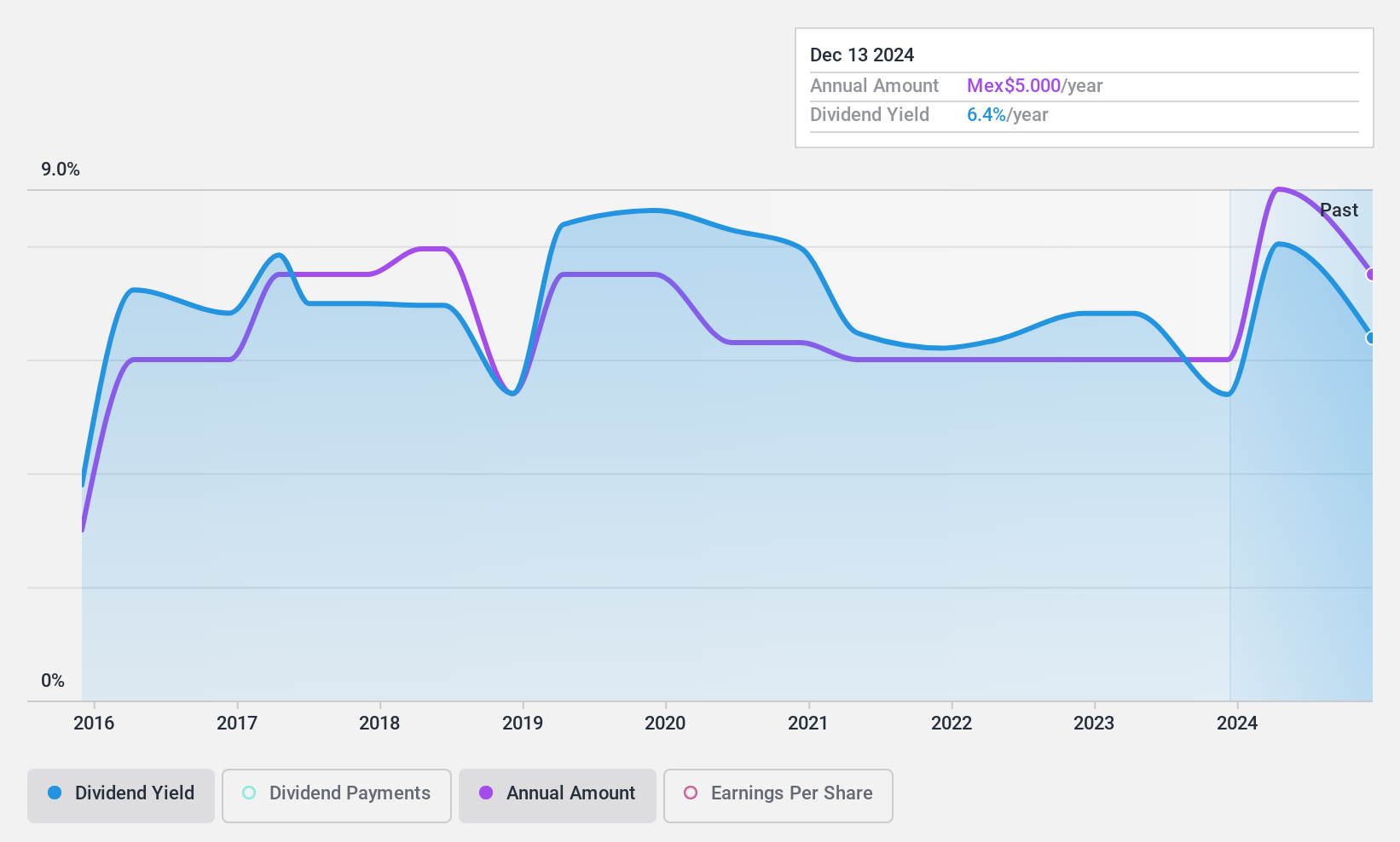

Corporación Moctezuma. de (BMV:CMOCTEZ *)

Simplemente Wall St Dividend Rating: ★★★★☆☆

Visión General: Corporación Moctezuma, S.A.B. de C.V. opera en México, enfocándose en la producción, distribución y venta de cemento Portland, mortero, cemento blanco, concreto premezclado y agregados con una capitalización de mercado de MX$69,260 millones.

Operaciones: Los ingresos de Corporación Moctezuma provienen principalmente de su segmento de Concreto y Cemento, generando MX$20,060 millones.

Rendimiento de dividendos: 6.2%.

El dividendo de Corporación Moctezuma está cubierto por las utilidades con una razón de pago de 63.9% y flujos de efectivo de 88%, lo que indica una cobertura razonable a pesar de su volátil historial de dividendos. La rentabilidad por dividendo está en línea con la media del mercado, pero los pagos anteriores han sido poco fiables, mostrando volatilidad en la última década. El reciente crecimiento de los beneficios del 17,9% respalda la sostenibilidad, aunque la volatilidad del precio de las acciones puede preocupar a los inversores que buscan estabilidad. Recientemente se declaró un dividendo en efectivo para Dic-13-2024 de MX$2.00 por acción.

- Eche un vistazo más de cerca al potencial de Corporación Moctezuma. de aquí en nuestro informe de dividendos.

- El análisis detallado en nuestro reporte de valuación de Corporación Moctezuma. de insinúa un precio de la acción desinflado en comparación con su valor estimado.

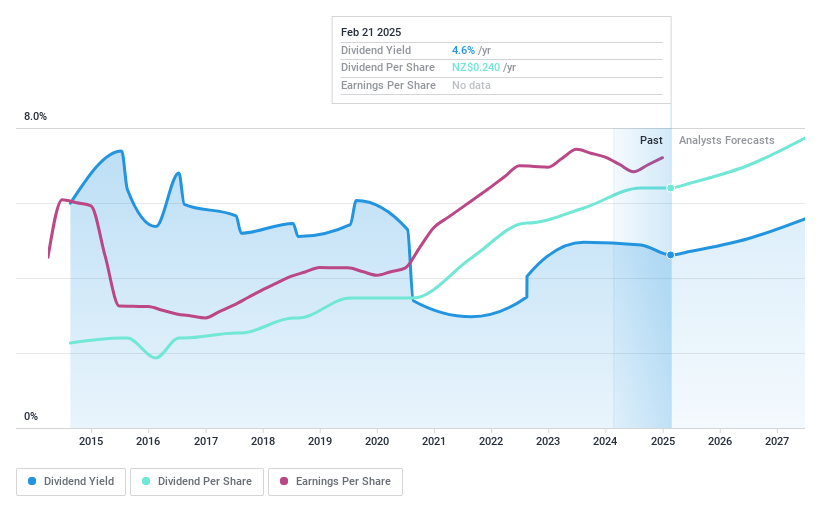

Skellerup Holdings (NZSE:SKL)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Skellerup Holdings Limited diseña, fabrica y distribuye productos de ingeniería para aplicaciones industriales y agrícolas, con una capitalización de mercado de 1.010 millones de dólares neozelandeses.

Operaciones: Skellerup Holdings Limited genera ingresos a través de sus productos de ingeniería adaptados a distintos usos industriales y agrícolas.

Rentabilidad por dividendo: 4,6%.

La rentabilidad por dividendo de Skellerup Holdings, del 4,57%, está por debajo del 25% de los principales pagadores de dividendos de Nueva Zelanda, y sus pagos anteriores han sido volátiles, con importantes caídas anuales. Sin embargo, los dividendos están cubiertos por los beneficios (ratio de pago: 61,4%) y los flujos de caja (ratio de pago en efectivo: 81,6%), lo que sugiere sostenibilidad a pesar de la falta de fiabilidad histórica. El valor cotiza con un descuento respecto a su valor razonable estimado, por lo que puede ofrecer un buen valor a los inversores que busquen ingresos con ciertas perspectivas de crecimiento, ya que se prevé que los beneficios crezcan anualmente un 10,79%.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Skellerup Holdings.

- Nuestro informe de valoración indica que Skellerup Holdings puede estar infravalorada.

Delfi (SGX:P34)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Delfi Limited es un holding de inversiones que fabrica, comercializa, distribuye y vende chocolate y productos de confitería en Indonesia, Filipinas, Malasia, Singapur e internacionalmente; tiene una capitalización de mercado de 458,37 millones de SGD.

Operaciones: Delfi Limited genera sus ingresos principalmente en Indonesia, con 349,57 millones de dólares, complementados con 183,30 millones de dólares procedentes de su segmento de Mercados Regionales.

Rentabilidad por dividendo: 7,7%.

La rentabilidad por dividendo de Delfi, del 7,73%, se sitúa en el 25% superior de los pagadores del mercado de SG, aunque no está bien cubierta por los flujos de caja libres debido a una elevada ratio de pago en efectivo del 750,7%. Aunque los dividendos están cubiertos por los beneficios, con una razonable ratio de reparto del 57,2%, los pagos históricos han sido volátiles y poco fiables en la última década. A pesar de estas preocupaciones, Delfi cotiza con un descuento significativo respecto a su valor razonable estimado, ofreciendo potencialmente valor para los inversores centrados en los ingresos.

- Navegue por los entresijos de Delfi con nuestro completo informe sobre dividendos aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Delfi en el mercado.

Puntos clave

- Eche un vistazo más de cerca a nuestra lista de Top Dividend Stocks de 1966 empresas haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore las empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corporación Moctezuma. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.