Descubra 3 valores líderes en crecimiento con una fuerte participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales afrontan los retos del aumento de los rendimientos del Tesoro estadounidense y el tibio crecimiento económico, los inversores se centran cada vez más en identificar oportunidades resistentes en medio de estas fluctuaciones. En este contexto, las empresas de crecimiento con un alto nivel de participación de inversores internos suelen destacar, ya que pueden alinear los intereses de la dirección con el valor para el accionista, ofreciendo potencialmente estabilidad y confianza en tiempos de incertidumbre.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 11.9% | 21.1% |

| Industrias Químicas Archean (NSEI:ACI) | 22.9% | 34% |

| Neumática Kirloskar (BSE:505283) | 30.3% | 26% |

| People & Technology (KOSDAQ:A137400) | 16.4% | 35.6% |

| Medley (TSE:4480) | 34% | 30.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| Pharma Mar (BME:PHM) | 11.8% | 55.1% |

| Adveritas (ASX:AV1) | 21.2% | 144.2% |

| Grupo Plenti (ASX:PLT) | 12.8% | 107.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Ercros (BME:ECR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ercros, S.A. es una empresa española que fabrica y vende productos químicos básicos, productos químicos intermedios y productos farmacéuticos con una capitalización bursátil de 333,74 millones de euros.

Operaciones: Los ingresos de la empresa proceden de su segmento de farmacia (64,25 millones de euros), derivados del cloro (381,83 millones de euros) y química intermedia (192,20 millones de euros).

Titularidad de información privilegiada: 15.7%

Ercros muestra potencial como empresa de crecimiento con una elevada participación de inversores, impulsada por un crecimiento previsto de los beneficios del 47% anual, que supera la media del mercado español. Sin embargo, los recientes resultados financieros revelan desafíos, con un descenso de los ingresos hasta 371,02 millones de euros y una caída significativa del beneficio neto hasta 1,4 millones de euros en el semestre finalizado el 30 de junio de 2024. A pesar de estos contratiempos, el crecimiento previsto de los beneficios de Ercros ofrece una perspectiva optimista en medio de su inestable historial de dividendos y las bajas previsiones de rentabilidad sobre recursos propios.

- Navegue por los entresijos de Ercros con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Ercros, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Grupo Storskogen (OM:STOR B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

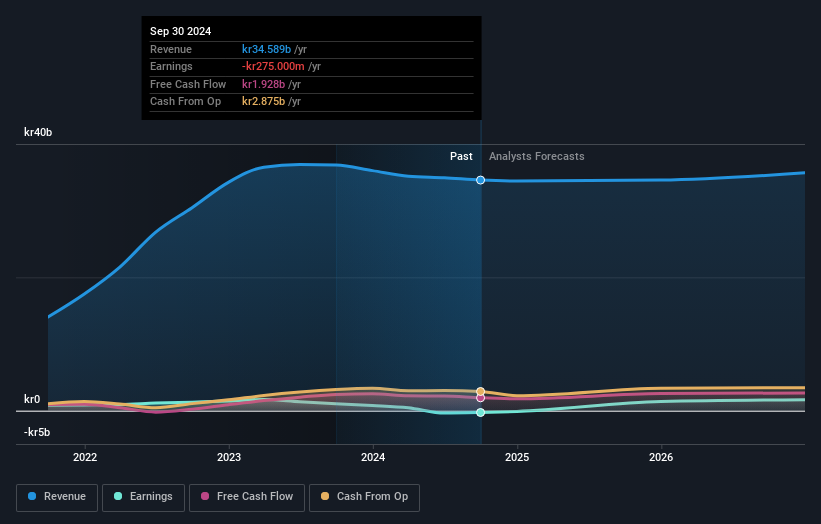

Visión general: Storskogen Group AB (publ) posee y desarrolla pequeñas y medianas empresas en los sectores de servicios, comercio e industria, con una capitalización bursátil de 14.570 millones de coronas suecas.

Operaciones: Los ingresos de la empresa se componen de 9.720 millones de coronas suecas procedentes del comercio, 14.440 millones de coronas suecas de la industria y 10.830 millones de coronas suecas de los servicios.

Tenencia de información privilegiada: 19.5%

El Grupo Storskogen demuestra un potencial de crecimiento con una alta participación de inversores, a pesar de los recientes desafíos financieros, incluyendo una pérdida neta de 606 millones de coronas suecas para el primer semestre de 2024. Se prevé que la empresa alcance la rentabilidad en un plazo de tres años y ofrece un buen valor en comparación con sus homólogas. Sin embargo, sus pagos de intereses no están bien cubiertos por los beneficios. Las recientes actividades de financiación de la deuda incluyen una oferta pública de adquisición parcial de bonos por valor de 910 millones de SEK y una nueva emisión de bonos por un total de 1 250 millones de SEK.

- Haga clic aquí para descubrir los matices de Storskogen Group con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Storskogen Group coticen con descuento.

Crowell Development (TWSE:2528)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

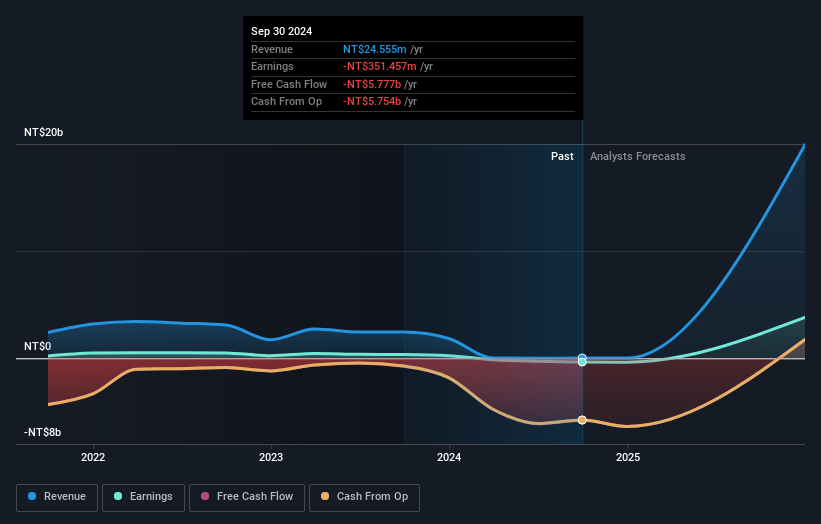

Visión general: Crowell Development Corp. se dedica a la construcción de edificios comerciales y residenciales para alquiler y venta en Taiwán, con una capitalización bursátil de 15.890 millones de dólares taiwaneses.

Operaciones: Los ingresos de la empresa proceden principalmente del alquiler y la venta de edificios comerciales y residenciales por parte de constructores encargados, por valor de 917 millones de NT$.

Posesión de información privilegiada: 36.7%

Crowell Development está preparada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 104,7% anual, superando al mercado. A pesar de unos resultados financieros difíciles en los últimos trimestres, incluida una pérdida neta de 202,66 millones de TWD en el primer semestre de 2024, se prevé que la empresa alcance la rentabilidad en un plazo de tres años. Las recientes adquisiciones en la ciudad de Taoyuan subrayan su estrategia de expansión. Sin embargo, los niveles actuales de deuda no están bien respaldados por el flujo de caja operativo.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Crowell Development.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Crowell Development podría estar en el lado caro.

Convertir ideas en acciones

- Navegue a través del inventario completo de 1513 Empresas de Rápido Crecimiento con Alta Participación de Información Privilegiada aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a la inteligencia de mercado esencial en todos los continentes.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Crowell Development puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.