Advertisement

En medio de las negociaciones comerciales en curso y de un entorno de tipos de interés estables, los mercados europeos se han mostrado resistentes, y el índice paneuropeo STOXX Europe 600 ha subido modestamente. Mientras los inversores sortean estos acontecimientos, las acciones con dividendos siguen siendo una opción atractiva para quienes buscan ingresos estables en medio de las fluctuaciones del mercado.

Los 10 valores con más dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.42% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.20% | ★★★★★★ |

| OVB Holding (XTRA:O4B) | 4.63% | ★★★★★★ |

| Les Docks des Pétroles d'Ambès -SA (ENXTPA:DPAM) | 5.73% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.76% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.83% | ★★★★★★ |

| ERG (BIT:ERG) | 5.15% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.00% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.56% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.51% | ★★★★★★ |

A continuación presentamos una selección de valores filtrados por nuestro screener.

Repsol (BME:REP)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Repsol, S.A. es una compañía multi-energía que opera en España, Perú, Estados Unidos, Portugal y a nivel internacional con una capitalización bursátil de aproximadamente 15.440 millones de euros.

Operaciones: Los ingresos de Repsol, S.A. proceden principalmente de su segmento Industrial (41.940 millones de euros), seguido por el segmento de Clientes (25.990 millones de euros), las operaciones Upstream (4.820 millones de euros) y la Generación Baja en Carbono (827 millones de euros).

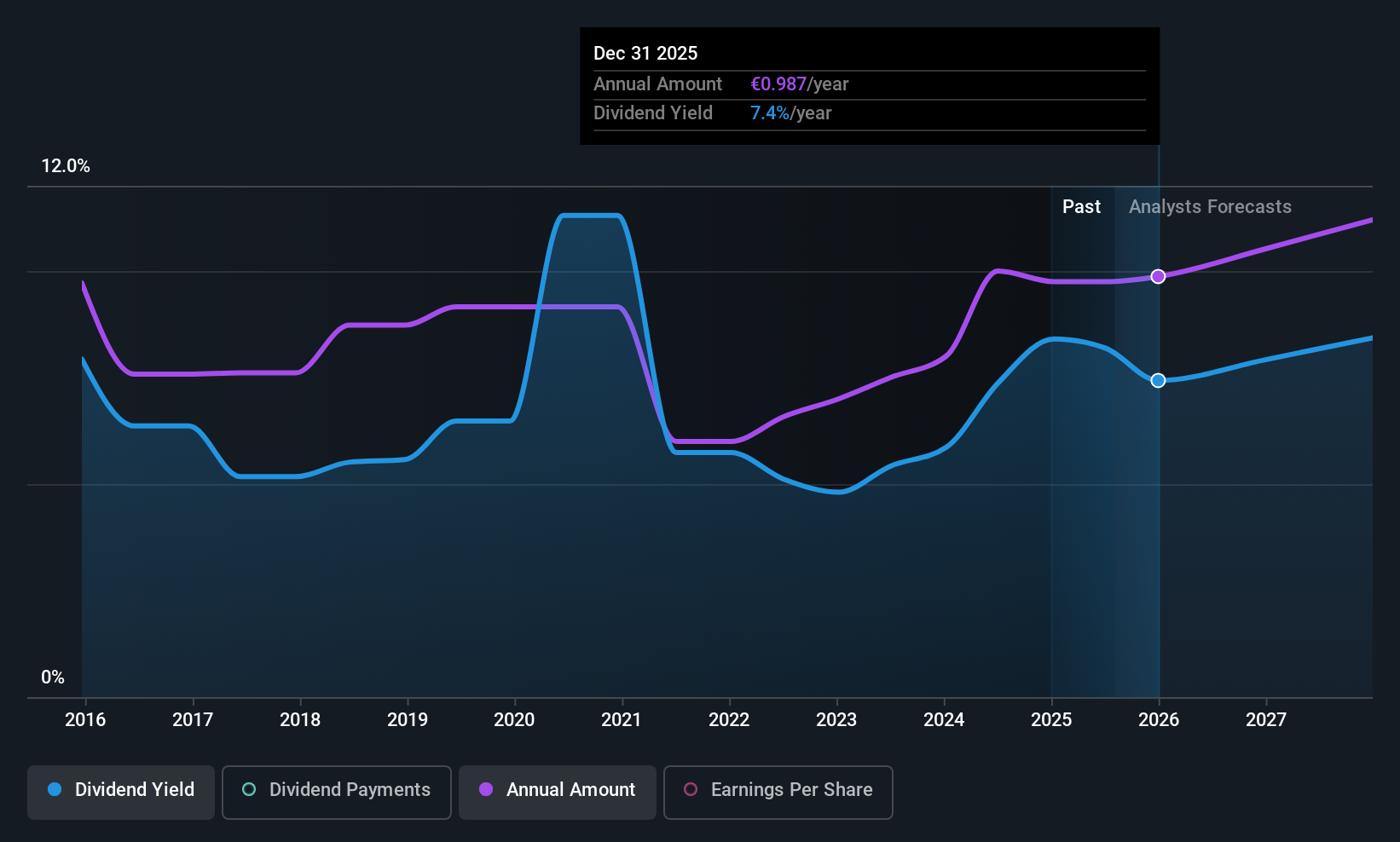

Rentabilidad por dividendo: 7,2%.

La rentabilidad por dividendo de Repsol se sitúa entre el 25% más alto de España, respaldada por una ratio de reparto del 86,5% y una ratio de reparto en efectivo del 73,1%, lo que indica que los dividendos están cubiertos por los beneficios y los flujos de caja. Sin embargo, su historial de dividendos ha sido volátil en la última década a pesar de los recientes aumentos. Los últimos informes de resultados muestran un descenso de los ingresos netos (603 millones de euros en el primer semestre de 2025), lo que refleja las posibles dificultades para mantener dividendos estables a largo plazo en medio de la fluctuación de los márgenes de beneficio y los niveles de producción.

- Descubra información exhaustiva sobre nuestro análisis de las acciones de Repsol en este informe sobre dividendos.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Repsol coticen con prima.

CNTEE Transelectrica (BVB:TEL)

Rating de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: CNTEE Transelectrica SA opera como operador de transmisión y sistemas para el sistema eléctrico nacional, con una capitalización de mercado de 4.410 millones de RON.

Operaciones: Los ingresos de CNTEE Transelectrica proceden principalmente de su segmento de Transmisión y Despacho, que generó 7.330 millones de RON.

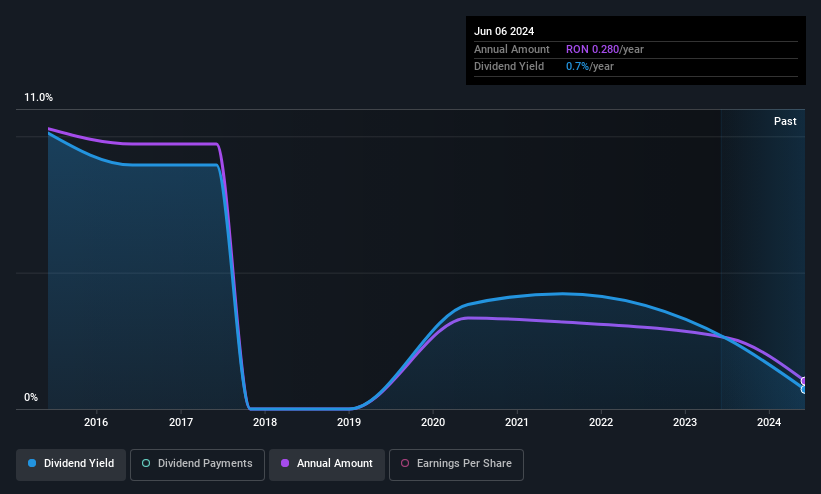

Rentabilidad por dividendo: 6,3%.

Los dividendos de CNTEE Transelectrica están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 44,4% y el 66%, respectivamente. A pesar de un reciente aumento del dividendo anual a 3,81 RON por acción, su rentabilidad por dividendo está ligeramente por debajo del nivel superior de Rumanía, con un 6,34%. Los beneficios de la empresa han crecido significativamente un 163,1% en el último año; sin embargo, su historial de dividendos sigue siendo inestable y volátil en la última década a pesar del crecimiento de los pagos.

- Navegue por los entresijos de CNTEE Transelectrica con nuestro completo informe de dividendos aquí.

- Nuestro informe de valoración elaborado por expertos CNTEE Transelectrica implica que el precio de sus acciones puede ser inferior al esperado.

Hapag-Lloyd (XTRA:HLAG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión General: Hapag-Lloyd Aktiengesellschaft, junto con sus subsidiarias, opera como una compañía global de transporte marítimo de línea con una capitalización de mercado de aproximadamente €23.48 mil millones.

Operaciones: Hapag-Lloyd genera sus ingresos principalmente del transporte marítimo de línea (€19.54 mil millones) y Terminal e Infraestructura (€406.90 millones).

Rendimiento de Dividendos: 6.1%.

El rendimiento de dividendos de Hapag-Lloyd de 6.14% se ubica dentro del 25% superior en Alemania, apoyado por un índice de pago de 56.9%. Sin embargo, su historial de dividendos de seis años está marcado por la volatilidad y la falta de fiabilidad, con caídas anuales superiores al 20%. El reciente crecimiento de los beneficios, evidenciado por el aumento de las ventas en el primer trimestre hasta los 5.050 millones de euros desde los 4.260 millones interanuales, contrasta con las previsiones que pronostican un descenso de los beneficios futuros. Los dividendos de la empresa están bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de reparto en efectivo del 57%.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para entender la dinámica de Hapag-Lloyd.

- Perspectivas de nuestro reciente reporte de valuación apuntan a la potencial sobrevaluación de las acciones de Hapag-Lloyd en el mercado.

¿Adónde vamos ahora?

- Acceda al espectro completo de los 229 Mejores Valores Europeos por Dividendos haciendo clic en este enlace.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores de todos los rincones del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hapag-Lloyd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de XTRA:HLAG

Advertisement