Advertisement

Mientras los mercados mundiales siguen alcanzando nuevos máximos, con índices importantes como el Dow Jones Industrial Average y el S&P 500 batiendo récords, los inversores navegan por un panorama marcado por los acontecimientos geopolíticos y la publicación de datos económicos. En este entorno, los valores con dividendos pueden ofrecer una combinación de ingresos y estabilidad potencial, lo que los convierte en una opción atractiva para quienes buscan equilibrar el crecimiento con rendimientos constantes en sus carteras.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 7.01% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.22% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.67% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.18% | ★★★★★★ |

| Instituciones financieras (NasdaqGS:FISI) | 4.46% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.91% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.84% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.44% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1956 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

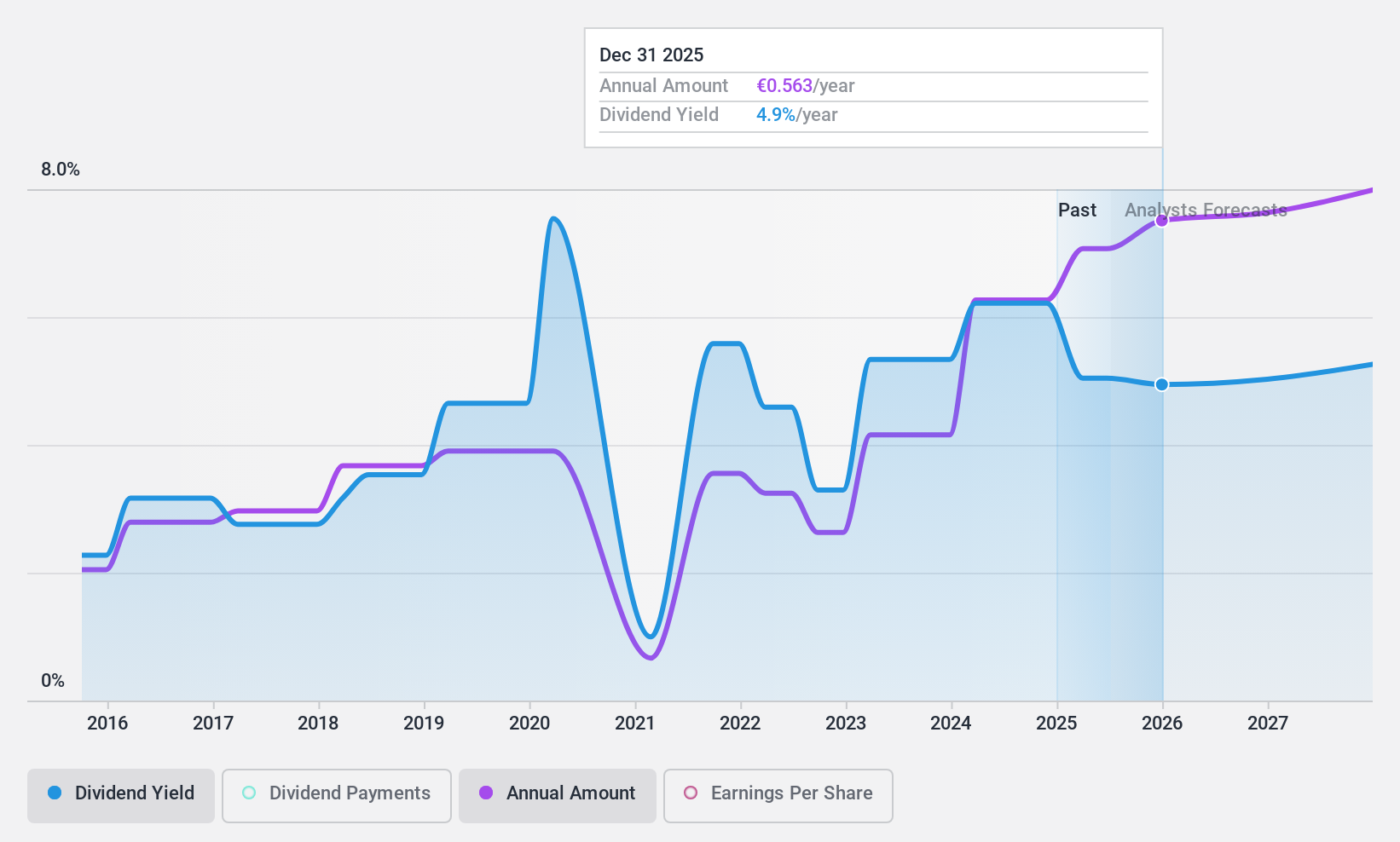

Bankinter (BME:BKT)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Bankinter, S.A. es una entidad financiera que ofrece una gama de productos y servicios bancarios a particulares, clientes corporativos y pequeñas y medianas empresas en España, con una capitalización bursátil de 6.830 millones de euros.

Operaciones: Los segmentos de ingresos de Bankinter incluyen BK Portugal (301,43 millones de euros), Banca de Empresas (1.100 millones de euros), Bankinter Consumer Finance Group (161,93 millones de euros) y Gestión de Patrimonios y Banca Minorista (1.140 millones de euros).

Rentabilidad por dividendo: 6%.

El pago de dividendos de Bankinter está bien cubierto por los beneficios, con una ratio de reparto actual del 25,8%. A pesar de un historial de dividendos volátil en la última década, los pagos recientes han aumentado. El beneficio neto del banco en los nueve primeros meses de 2024 aumentó hasta los 731,05 millones de euros desde los 684,68 millones del año pasado, lo que respalda su capacidad para pagar dividendos. Sin embargo, Bankinter tiene un alto nivel de créditos dudosos, del 2,3%, que podría afectar a los futuros dividendos si no se gestiona eficazmente.

- Haga clic aquí para descubrir los matices de Bankinter con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Bankinter podría estar inflado.

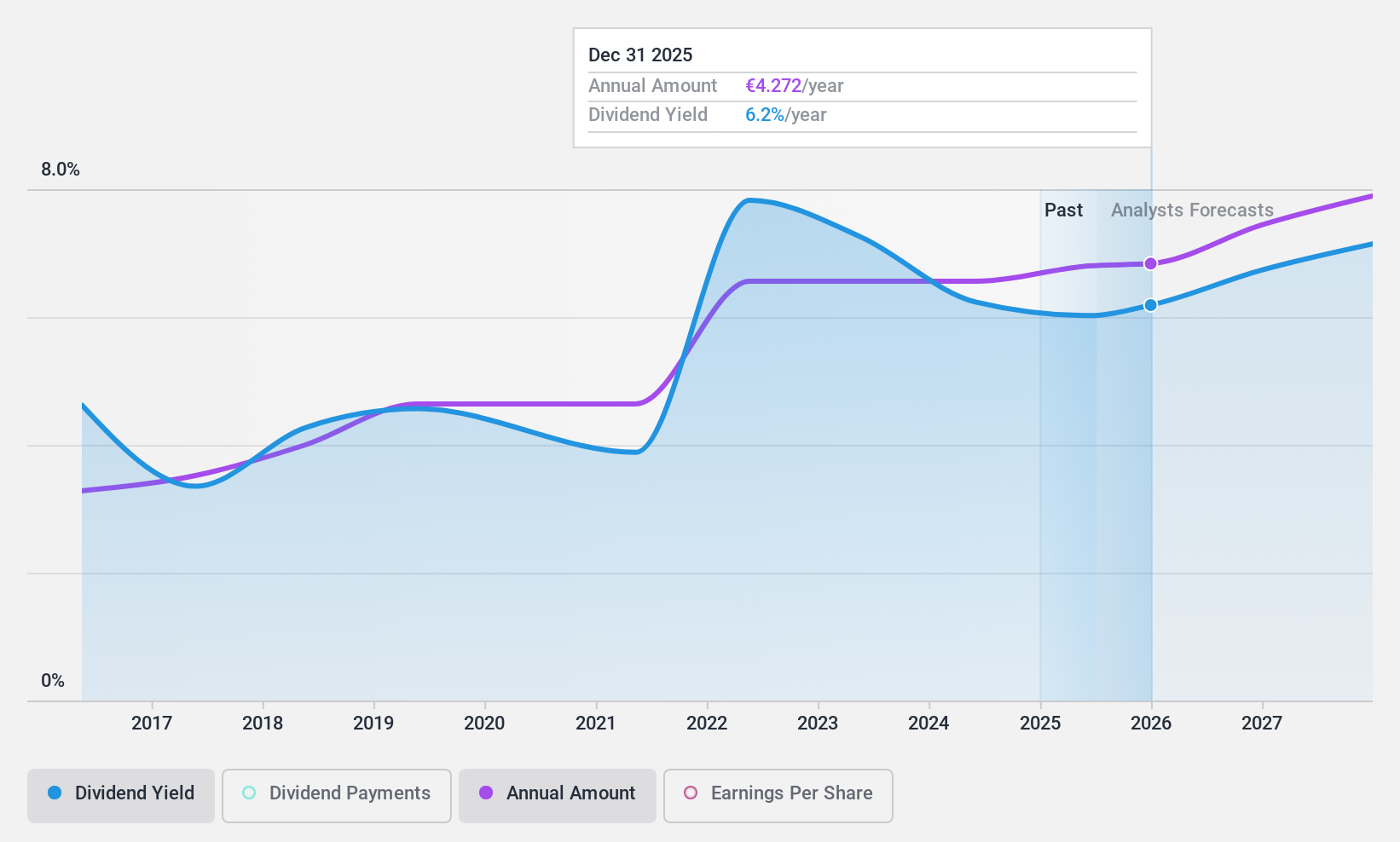

Amundi (ENXTPA:AMUN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Amundi es una gestora de inversiones de titularidad pública con una capitalización bursátil de 12.490 millones de euros.

Operaciones: Amundi genera sus ingresos principalmente de su segmento de Gestión de Activos, que representa 6.170 millones de euros.

Rentabilidad por dividendo: 6,5%.

La rentabilidad por dividendo de Amundi se sitúa entre el 25% superior de Francia, respaldada por una ratio de reparto sostenible del 69,3% a partir de los beneficios y del 59,9% a partir de los flujos de caja. A pesar de ello, su historial de dividendos de nueve años ha sido volátil. Los últimos resultados del tercer trimestre muestran un crecimiento de los ingresos hasta 862 millones de euros y un aumento del beneficio neto hasta 320 millones de euros, lo que indica una sólida salud financiera. Además, Amundi ha iniciado un programa de recompra de acciones por valor de hasta 1.000 millones de euros, lo que podría aumentar aún más el valor para el accionista.

- Consulte aquí el informe completo de análisis de dividendos para conocer mejor Amundi.

- A la luz de nuestro reciente informe de valoración, parece posible que Amundi esté cotizando por detrás de su valor estimado.

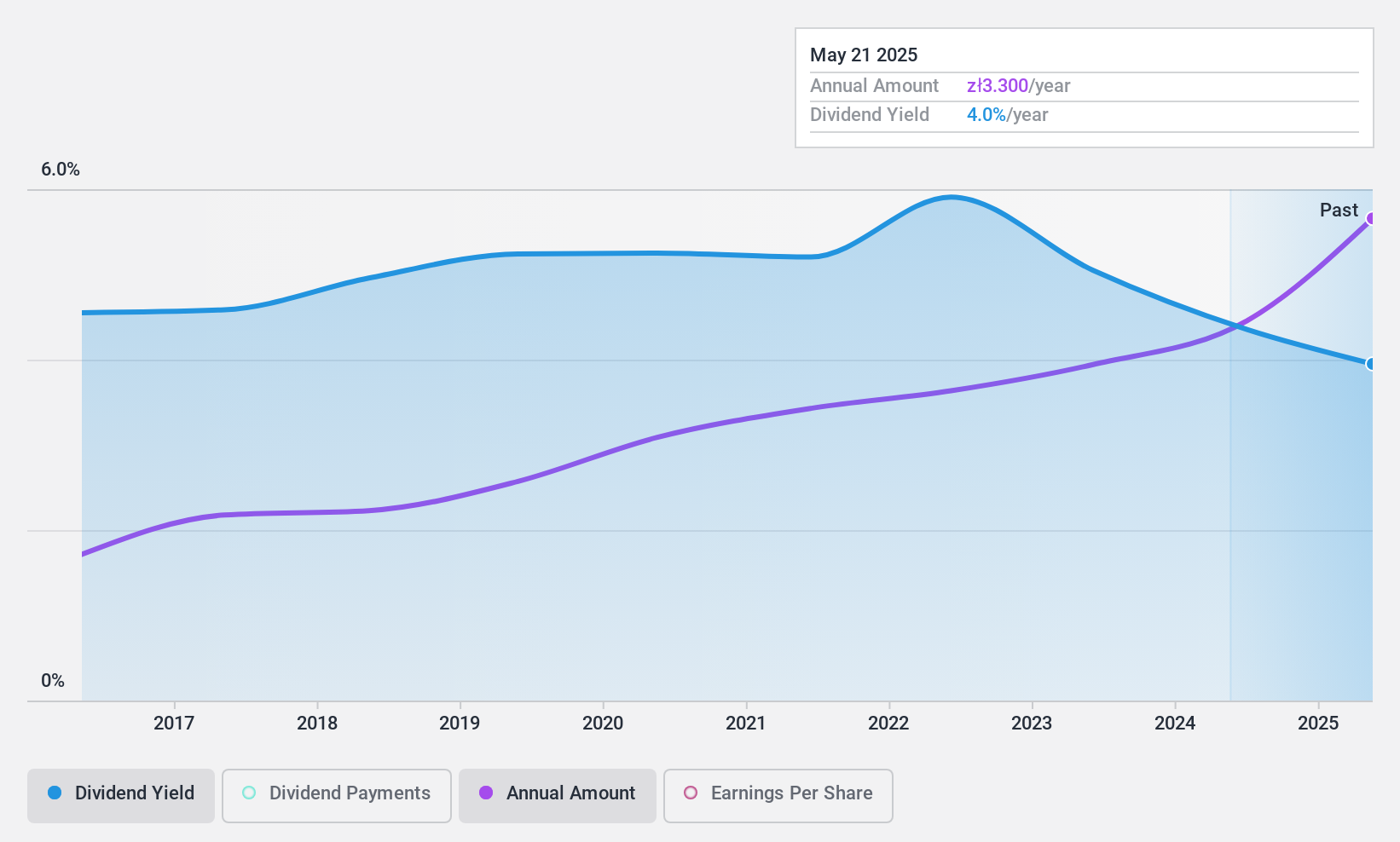

Asseco Business Solutions (WSE:ABS)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Asseco Business Solutions S.A. diseña y desarrolla soluciones de software empresarial en Polonia y a escala internacional, con una capitalización bursátil de 1.710 millones de PLN.

Operaciones: Asseco Business Solutions S.A. obtiene ingresos de su segmento ERP (planificación de recursos empresariales), que ascienden a 388,19 millones de zlotys.

Rentabilidad del dividendo: 4,8%.

Asseco Business Solutions ofrece una rentabilidad por dividendo estable del 4,78%, respaldada por una ratio de distribución de beneficios del 83,3% y una ratio de distribución de efectivo del 82,9%. A lo largo de la última década, los dividendos han sido sistemáticamente fiables, con crecimiento y estabilidad. A pesar de cotizar con descuento respecto a su valor razonable estimado, su rendimiento está por debajo del cuartil superior de Polonia. Los últimos datos financieros muestran un sólido rendimiento, con un beneficio neto en el tercer trimestre que ascendió a 27,67 millones de zlotys y las continuas recompras de acciones que mejoran la rentabilidad para los accionistas.

- Obtenga información detallada sobre nuestro análisis de las acciones de Asseco Business Solutions en este informe de dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Asseco Business Solutions esté cotizando por encima de su valor estimado.

Próximos pasos

- Investigue nuestra línea completa de 1956 Top Dividend Stocks aquí.

- ¿Tiene una participación en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amundi puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTPA:AMUN

Advertisement