Advertisement

Los mejores valores europeos de dividendos a seguir en octubre de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados europeos atraviesan un periodo de agitación política y tensiones comerciales, con índices clave como el STOXX Europe 600 experimentando un ligero retroceso tras alcanzar máximos históricos, los inversores dirigen cada vez más su atención a fuentes de ingresos estables como los valores de dividendos. En este entorno, la selección de valores con dividendos que ofrezcan retribuciones constantes y tengan unos fundamentales sólidos puede resultar especialmente atractiva para quienes busquen mitigar la volatilidad al tiempo que mantienen un potencial de rentabilidad estable.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.40% | ★★★★★★ |

| Telekom Austria (WBAG:TKA) | 4.38% | ★★★★★☆ |

| Scandinavian Tobacco Group (CPSE:STG) | 9.74% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.61% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.10% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.25% | ★★★★★★ |

| Crédito Emiliano (BIT:CE) | 5.73% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.73% | ★★★★★★ |

| Bravida Holding (OM:BRAV) | 4.07% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.74% | ★★★★★☆ |

A continuación presentamos una selección de valores filtrados por nuestro screener.

FinecoBank Banca Fineco (BIT:FBK)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: FinecoBank Banca Fineco S.p.A. ofrece servicios de banca, crédito, negociación e inversión en Italia con una capitalización bursátil de 11.640 millones de euros.

Operaciones: Los ingresos de FinecoBank Banca Fineco S.p.A. proceden principalmente de su segmento bancario, que generó 1.300 millones de euros.

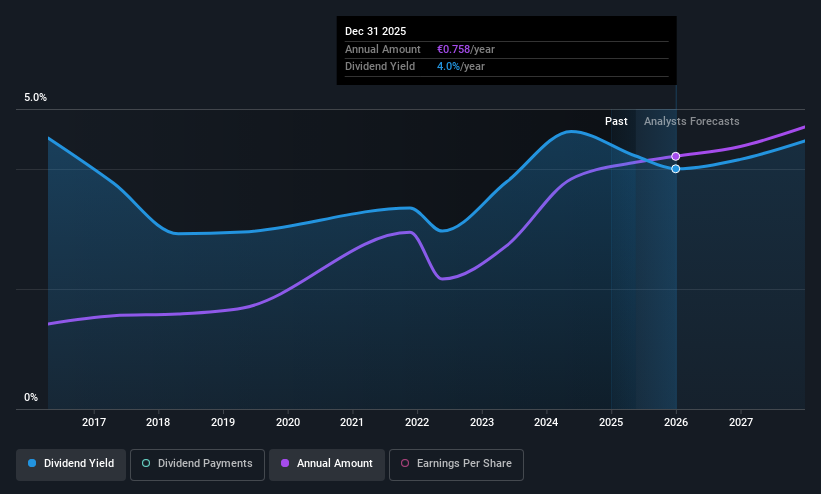

Rentabilidad por dividendo: 3,9%.

FinecoBank Banca Fineco ha experimentado una volatilidad en el pago de dividendos durante la última década, con una modesta rentabilidad del 3,89%, inferior al cuartil superior de pagadores de dividendos de Italia. A pesar de ello, sus dividendos están cubiertos por los beneficios, con una ratio de reparto actual del 69,6%, y las previsiones futuras sugieren una cobertura continuada del 81,5%. Los últimos datos financieros indican un descenso de los ingresos netos por intereses y de los ingresos netos en comparación con el año anterior, lo que podría afectar a la estabilidad futura de los dividendos.

- Obtenga una perspectiva en profundidad sobre el rendimiento de FinecoBank Banca Fineco leyendo nuestro informe de dividendos aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de FinecoBank Banca Fineco en el mercado.

Faes Farma (BME:FAE)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Faes Farma, S.A. se dedica a la investigación, desarrollo, producción y comercialización de productos farmacéuticos y sanitarios, así como de materias primas, a escala internacional, con una capitalización bursátil de 1.400 millones de euros.

Operaciones: Faes Farma genera ingresos principalmente de su segmento de Especialidades Farmacéuticas y Cuidado de la Salud, que asciende a 478,50 millones de euros, y de su segmento de Nutrición y Salud Animal, que aporta 63,94 millones de euros.

Rentabilidad por dividendo: 3,5%.

El pago de dividendos de Faes Farma ha sido volátil en la última década, con una rentabilidad del 3,49%, por debajo del cuartil superior de pagadores de dividendos en España. A pesar de esta inestabilidad, los dividendos están cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 50,3% y el 67,4%, respectivamente. Los últimos datos financieros muestran un aumento de las ventas hasta 296,16 millones de euros en el primer semestre de 2025, pero un descenso del beneficio neto hasta 52,33 millones de euros, lo que podría afectar a la fiabilidad futura de los dividendos.

- Sumérjase aquí en los detalles de Faes Farma con nuestro exhaustivo informe sobre dividendos.

- El análisis detallado en nuestro informe de valoración de Faes Farma apunta a un precio de la acción desinflado en comparación con su valor estimado.

Sparebanken Møre (OB:MORG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Sparebanken Møre, junto con sus filiales, ofrece servicios bancarios a clientes minoristas y corporativos en Noruega y tiene una capitalización de mercado de 5.360 millones de coronas noruegas.

Operaciones: Sparebanken Møre genera ingresos de varios segmentos, entre ellos el minorista, con 1.030 millones de coronas noruegas, el corporativo, con 855 millones de coronas noruegas, y el de intermediación inmobiliaria, con 55 millones de coronas noruegas.

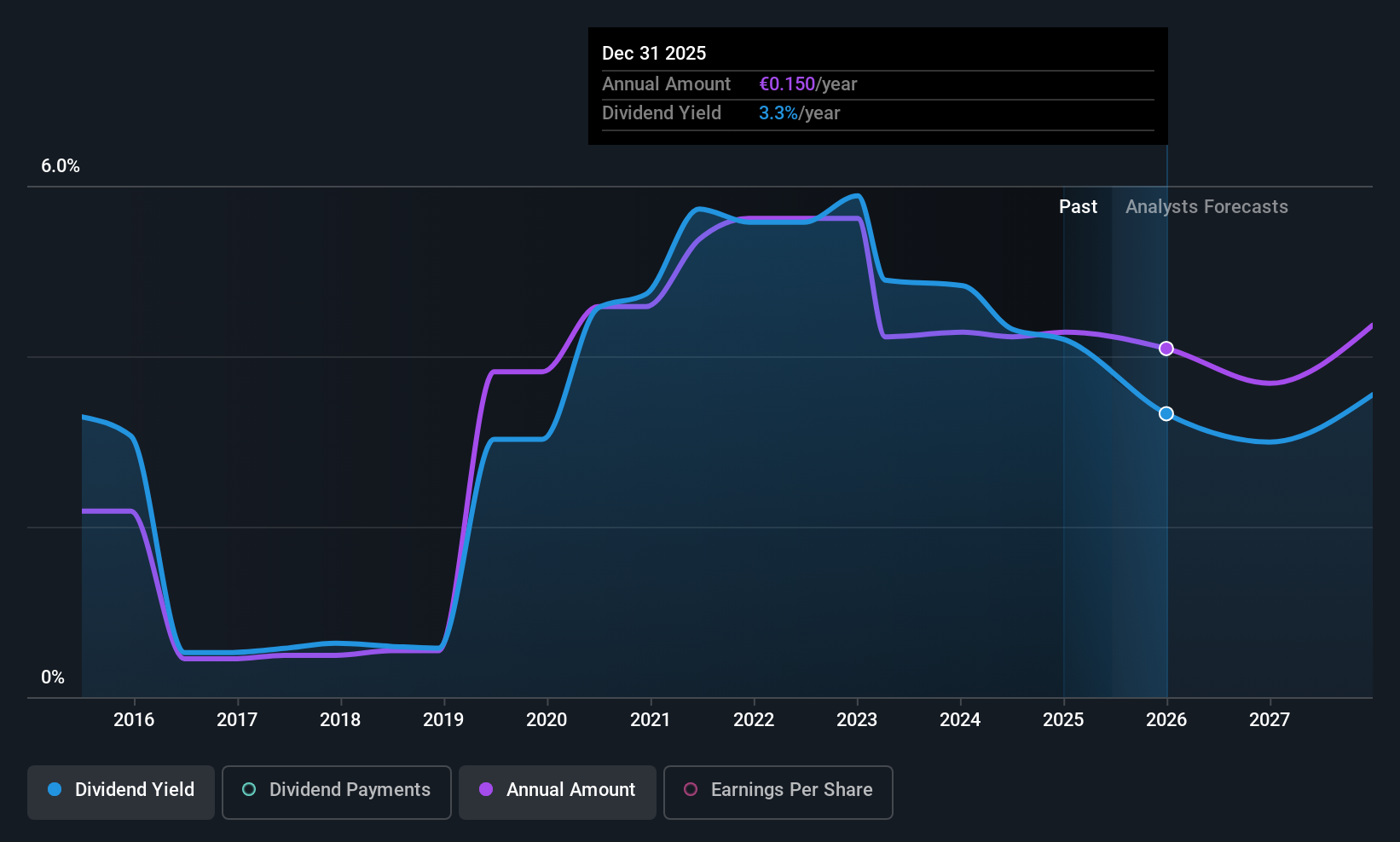

Rentabilidad del dividendo: 5,8%.

Los dividendos de Sparebanken Møre están actualmente cubiertos por los beneficios con una ratio de reparto del 67,3%, aunque su rentabilidad por dividendo del 5,79% está por debajo del cuartil superior de Noruega. A pesar de un aumento en el pago de dividendos en la última década, han sido volátiles y poco fiables, experimentando caídas significativas en ocasiones. Los últimos datos financieros indican un descenso de los ingresos netos hasta 243 millones de coronas noruegas en el segundo trimestre de 2025, lo que puede afectar a la estabilidad y fiabilidad de los dividendos en el futuro.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Sparebanken Møre.

- Nuestro informe de valoración aquí indica que Sparebanken Møre puede estar sobrevalorada.

Convertir ideas en acciones

- Descubra la gama completa de 229 valores europeos con dividendos aquí.

- ¿Alguno de ellos forma parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sparebanken Møre puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de OB:MORG

Advertisement