Advertisement

Las empresas de mayor crecimiento de enero de 2025 con alta confianza interna

Simply Wall St

Revisado por Simply Wall St

A medida que nos adentramos en enero de 2025, los mercados mundiales han ido navegando por un panorama complejo marcado por la fluctuación de la confianza de los consumidores y los indicadores económicos mixtos. A pesar de estos retos, los principales índices, como el Nasdaq Composite, han mostrado resistencia con ganancias moderadas, lo que pone de relieve el potencial de los valores de crecimiento, incluso en medio de incertidumbres económicas más amplias. En este entorno, las empresas con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo indican una fuerte confianza interna en sus perspectivas a largo plazo y una alineación con los intereses de los accionistas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Seojin SystemLtd (KOSDAQ:A178320) | 30.9% | 39.9% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 23.8% | 37.6% |

| CD Projekt (WSE:CDR) | 29.7% | 27% |

| Medley (TSE:4480) | 34% | 31.7% |

| Pharma Mar (BME:PHM) | 11.8% | 56.2% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.5% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 111.4% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Descubramos algunas joyas de nuestro screener especializado.

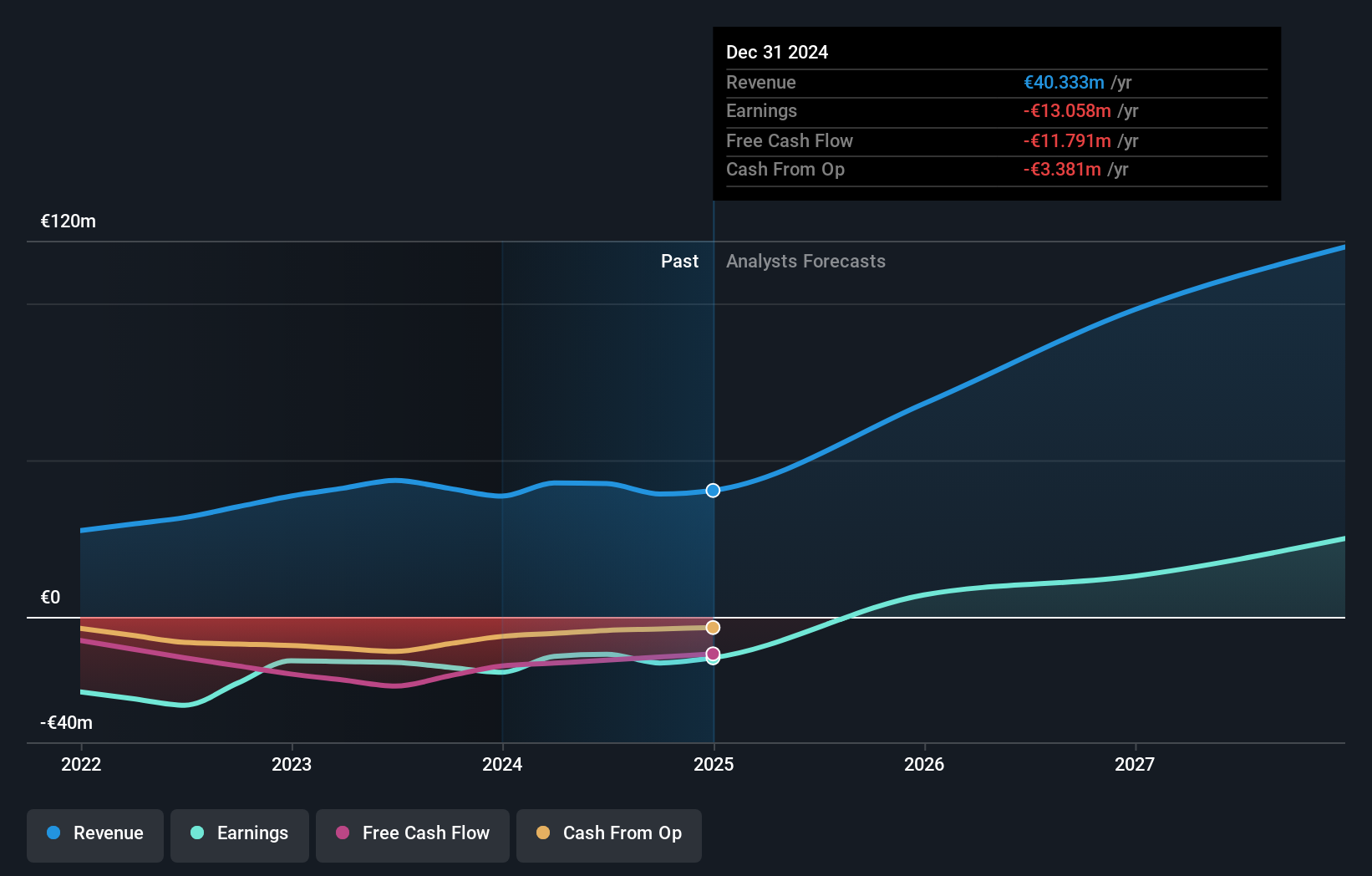

Ercros (BME:ECR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ercros, S.A. opera en España, fabricando y vendiendo productos químicos básicos, productos químicos intermedios y productos farmacéuticos con una capitalización de mercado de 323,68 millones de euros.

Operaciones: Los ingresos de la empresa se segmentan en derivados del cloro (375,76 millones de euros), productos químicos intermedios (193,57 millones de euros) y productos farmacéuticos (63,57 millones de euros).

Titularidad de información privilegiada: 15.7%

Previsión de crecimiento de los ingresos: 10,4% anual.

Ercros cotiza un 14,8% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. A pesar de una reciente pérdida neta de 7,8 millones de euros para los nueve meses que finalizan en septiembre de 2024, se prevé que los beneficios de Ercros crezcan significativamente, un 48,5% anual, por encima de la tasa de crecimiento del mercado español. Sin embargo, se prevé que su rentabilidad sobre recursos propios sea baja en tres años (6,7%), y que grandes partidas puntuales afecten a la estabilidad de los resultados financieros.

- Obtenga una visión completa de nuestro análisis sobre las acciones de Ercros en este informe de valoración.

- Nuestro informe de valoración elaborado por expertos implica que el precio de las acciones de Ercros puede ser demasiado alto.

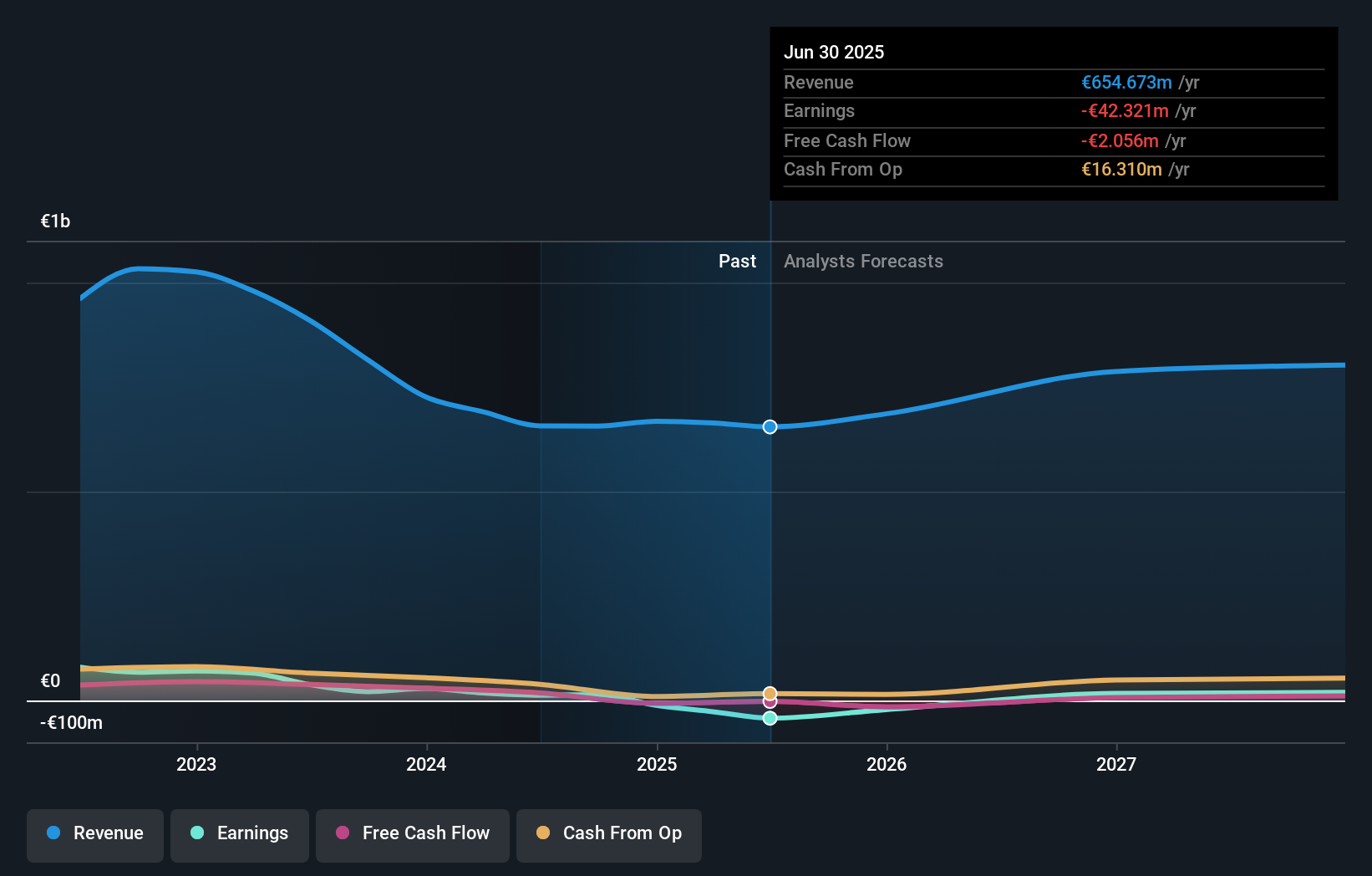

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc ofrece soluciones de software como servicio para el sector minorista de la automoción en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización bursátil de 251,24 millones de euros.

Operaciones: La empresa genera ingresos de su segmento de Software y Programación, que ascienden a 42,50 millones de euros.

Titularidad de información privilegiada: 35.7%

Previsión de crecimiento de los ingresos: 22,1% anual

Se prevé que los ingresos de MotorK crezcan un 22,1% anual, superando la tasa de crecimiento del mercado holandés. La empresa ha revisado su objetivo de ingresos recurrentes anuales comprometidos hasta los 45-50 millones de euros para 2024, supeditado al cierre de grandes acuerdos en medio de ciclos de venta prolongados. Aunque MotorK aspira a ser rentable en un plazo de tres años, la dilución del accionariado en el pasado y el hecho de disponer de menos de un año de liquidez plantean dificultades. A pesar de estos obstáculos, se espera que los beneficios crezcan significativamente a un ritmo del 108,44% anual.

- Obtenga una perspectiva en profundidad sobre el rendimiento de MotorK leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que MotorK esté cotizando por encima de su valor estimado.

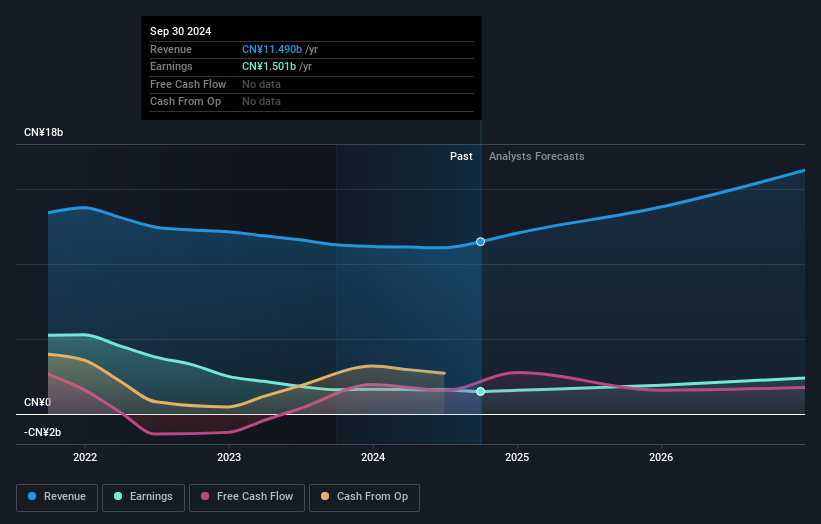

Smoore International Holdings (SEHK:6969)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Smoore International Holdings Limited es un holding de inversión que ofrece soluciones tecnológicas de vaping, con una capitalización de mercado de aproximadamente 80.340 millones de dólares de Hong Kong.

Operaciones: Smoore International Holdings Limited genera ingresos principalmente de sus soluciones de tecnología vaping, con cifras reportadas en millones de CN¥.

Titularidad de información privilegiada: 39.1%

Previsión de crecimiento de los ingresos: 15,4% anual

Smoore International Holdings muestra un potencial de crecimiento prometedor, con una previsión de crecimiento de los beneficios del 21,2% anual, por encima de la media del mercado de Hong Kong. A pesar de un descenso de los ingresos netos en el tercer trimestre de 2024, los ingresos aumentaron hasta los 3.290 millones de CNY desde los 2.880 millones de CNY interanuales. El crecimiento previsto de los ingresos de la empresa, del 15,4% anual, es sólido, aunque más lento que las tasas de alto crecimiento deseadas, y se prevé que su rentabilidad sobre fondos propios siga siendo modesta, del 9,1%.

- Eche un vistazo más de cerca al potencial de Smoore International Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Smoore International Holdings en el mercado.

Puntos clave

- Haga clic aquí para acceder a nuestro índice completo de 1503 empresas de rápido crecimiento con una alta participación interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Smoore International Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de SEHK:6969

Advertisement