Advertisement

Los mejores valores con dividendos a tener en cuenta en enero de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama complejo marcado por las fluctuaciones de la confianza de los consumidores y las señales económicas contradictorias, los inversores observan con atención la evolución de los principales índices, como el Nasdaq Composite y el S&P 500, que han registrado ganancias moderadas a pesar de la reciente volatilidad. En este entorno, los valores que ofrecen dividendos pueden ser una opción atractiva para quienes buscan fuentes de ingresos estables, ya que suelen amortiguar la incertidumbre del mercado y, al mismo tiempo, pueden beneficiarse de cualquier impulso alcista de las cotizaciones bursátiles.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.09% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.41% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.84% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.38% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.83% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 3.79% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.38% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.82% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.15% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1963 valores de nuestro filtro Top Dividend Stocks.

A continuación presentamos una selección de valores filtrados por nuestro screener.

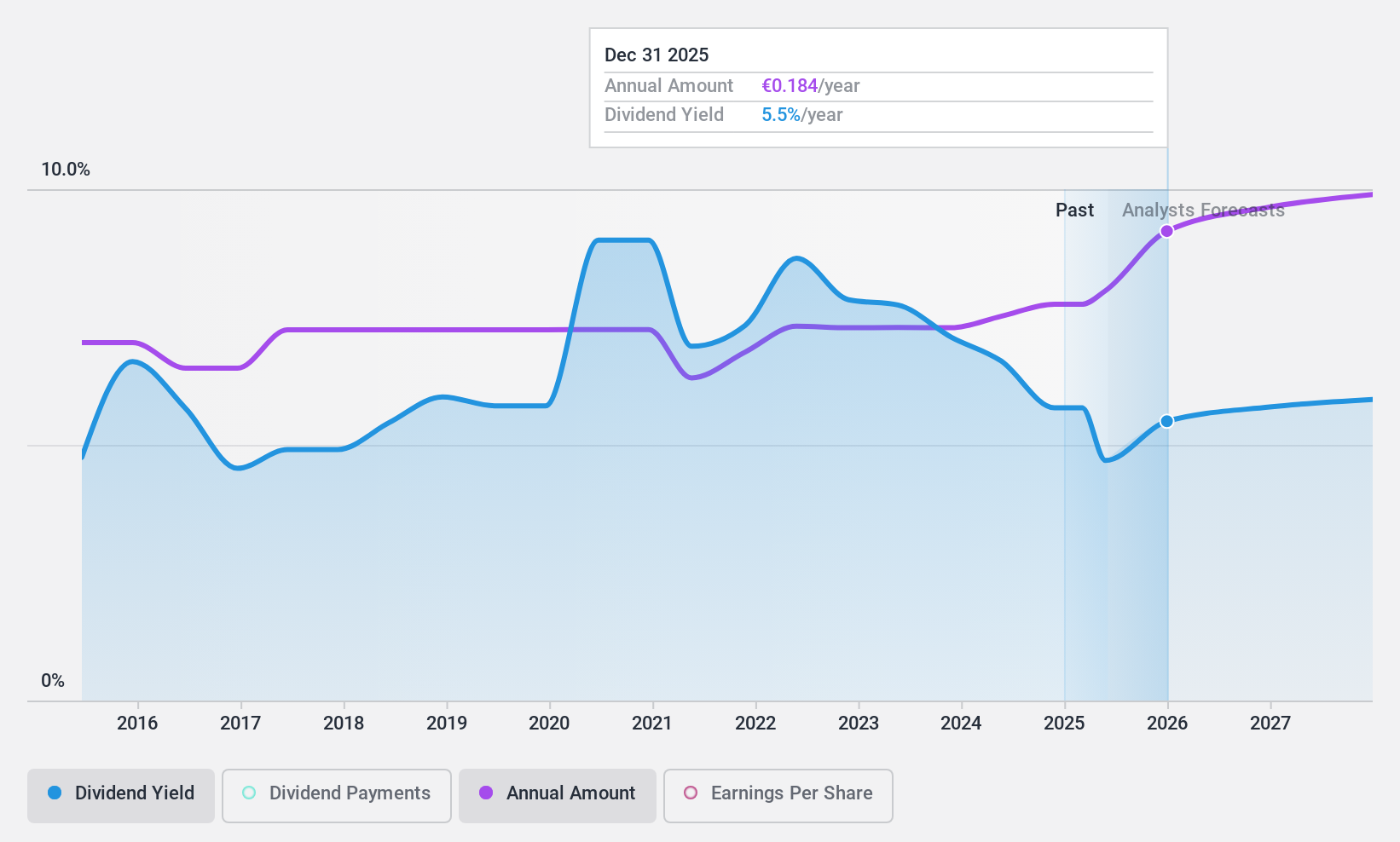

Mapfre (BME:MAP)

Valoración de Dividendos de Simply Wall St: ★★★★★★

Visión general: Mapfre, S.A. opera globalmente en los sectores de seguros, finanzas, valores, inversión y servicios con una capitalización de mercado de aproximadamente 7.60 billones de euros.

Operaciones: Mapfre, S.A. genera sus ingresos principalmente de sus operaciones en Iberia (8.970 millones de euros), Brasil (3.430 millones de euros), Norteamérica (2.670 millones de euros) y Mapfre Asistencia-Mawdy (171,90 millones de euros).

Rentabilidad por dividendo: 6,3%.

El perfil de dividendos de Mapfre es sólido, con pagos estables y crecientes durante la última década. La compañía aprobó recientemente un dividendo a cuenta de los resultados de 2024, reflejo de su compromiso con los accionistas. Con un ratio de distribución del 56,4% y un ratio de distribución en efectivo del 47,8%, los dividendos están bien cubiertos por los beneficios y el flujo de caja, lo que garantiza su sostenibilidad. Mapfre ofrece una atractiva rentabilidad por dividendo del 6,26%, situándose en el nivel superior del mercado español.

- Haga clic aquí para descubrir los matices de Mapfre con nuestro detallado informe analítico de dividendos.

- El análisis detallado en nuestro informe de valoración de Mapfre apunta a una cotización desinflada respecto a su valor estimado.

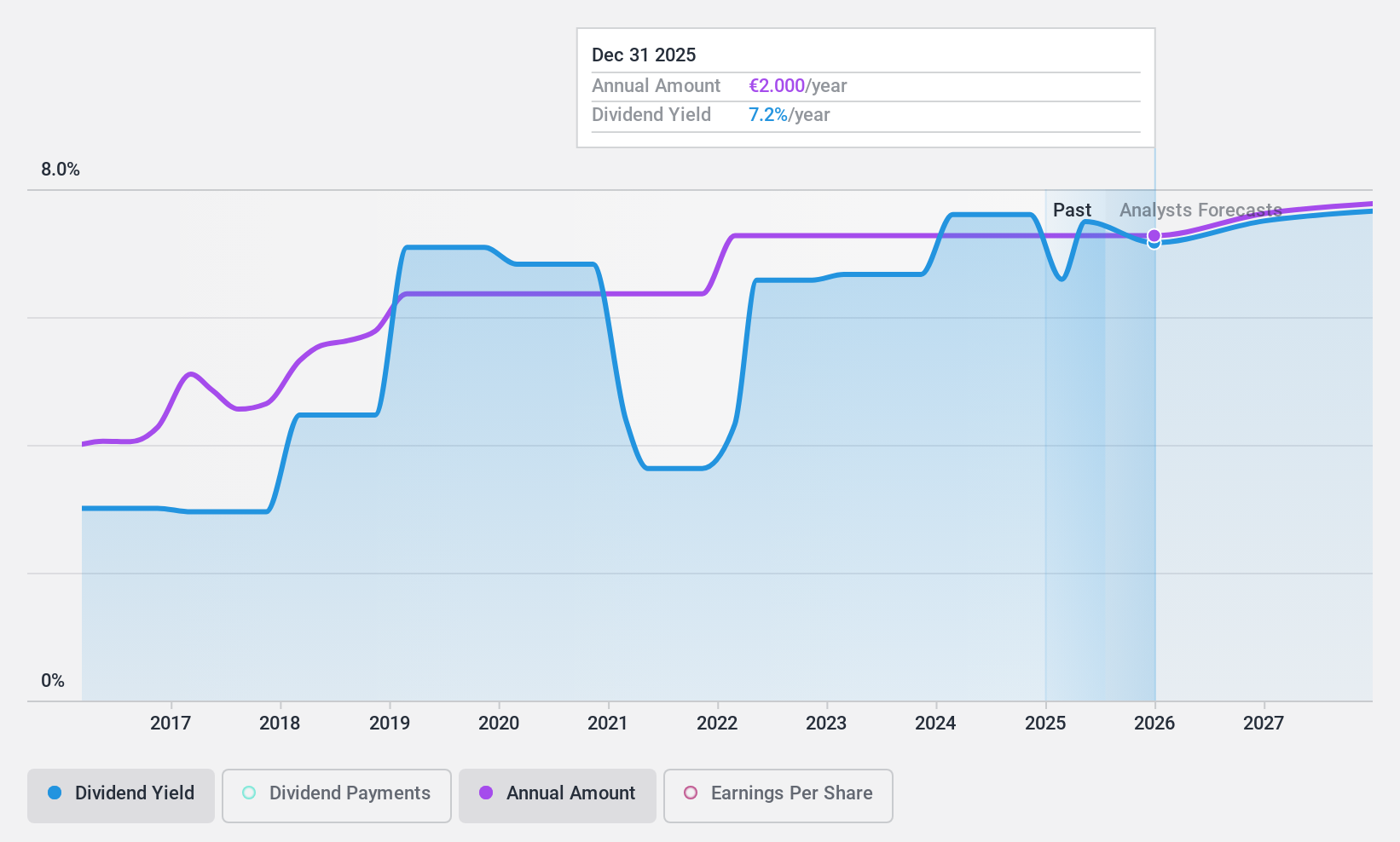

Aperam (ENXTAM:APAM)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Aperam S.A., junto con sus filiales, opera globalmente en la producción y venta de productos de acero inoxidable y especiales, con una capitalización de mercado de 1.840 millones de euros.

Operaciones: Los ingresos de Aperam proceden principalmente de cuatro segmentos: Acero inoxidable y eléctrico (4.030 millones de euros), Servicios y soluciones (2.360 millones de euros), Reciclado y energías renovables (2.000 millones de euros) y Aleaciones y especialidades (943 millones de euros).

Rentabilidad por dividendo: 7,8%.

Aperam ofrece un perfil de dividendos convincente, con sus pagos cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 50% y el 73%, respectivamente. A pesar de contar con sólo nueve años de historia de dividendos, su rentabilidad se sitúa en el 25% superior del mercado holandés. Los últimos datos financieros muestran un crecimiento significativo de los beneficios, lo que aumenta la fiabilidad de los dividendos. Aperam cotiza con un importante descuento sobre su valor razonable y por debajo de los objetivos de los analistas, por lo que presenta un valor potencial para los inversores centrados en las rentas.

- Obtenga una perspectiva en profundidad del rendimiento de Aperam leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración indica que Aperam podría estar infravalorada.

Rejlers (OM:REJL B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Rejlers AB (publ) presta servicios de consultoría técnica y de ingeniería en Suecia, Finlandia, Noruega y Emiratos Árabes Unidos, con una capitalización bursátil de 3.250 millones de coronas suecas.

Operaciones: Rejlers AB (publ) genera sus ingresos en varias regiones, con 2.660 millones de SEK procedentes de Suecia, 1.390 millones de SEK de Finlandia y 309,80 millones de SEK de Noruega (incluida Embriq), junto con una contribución a nivel de Grupo de 44,30 millones de SEK.

Rentabilidad del dividendo: 3,1%.

Rejlers ofrece un perfil de dividendos mixto, con pagos bien cubiertos por los beneficios y los flujos de caja, manteniendo unos ratios de reparto del 47,6% y el 35,7%, respectivamente. A pesar de una década de aumento de los dividendos, la rentabilidad sigue siendo baja en comparación con los principales pagadores suecos y ha sido volátil en los últimos diez años. Sin embargo, los acuerdos estratégicos de Rejlers con empresas como E.ON y St1 Refinery ponen de relieve su compromiso con las soluciones energéticas sostenibles, lo que podría favorecer la estabilidad financiera y la sostenibilidad de los dividendos en el futuro.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Rejlers.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Rejlers tenga un precio inferior al que podrían justificar sus datos financieros.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 1963 Top Dividend Stocks.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Está preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Aperam puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTAM:APAM

Advertisement