Advertisement

3 valores de crecimiento con alta participación de información privilegiada que crecen hasta un 63% en beneficios

Simply Wall St

Revisado por Simply Wall St

A medida que los mercados mundiales muestran signos de recuperación y los inversores celebran las noticias positivas sobre inflación y crecimiento, la atención se centra cada vez más en los valores de crecimiento. En este entorno, las empresas con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo indican una gran confianza por parte de quienes mejor conocen el negocio.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 11.9% | 21.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.7% |

| Grupo de Innovación del Juego (OB:GIG) | 26.7% | 37.4% |

| On Holding (NYSE:ONON) | 28.4% | 24.7% |

| KebNi (OM:KEBNI B) | 37.8% | 86.1% |

| Calliditas Therapeutics (OM:CALTX) | 12.7% | 51.9% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.3% | 60.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| HANA Micron (KOSDAQ:A067310) | 20.2% | 97.4% |

Exploremos varias opciones destacadas de los resultados del screener.

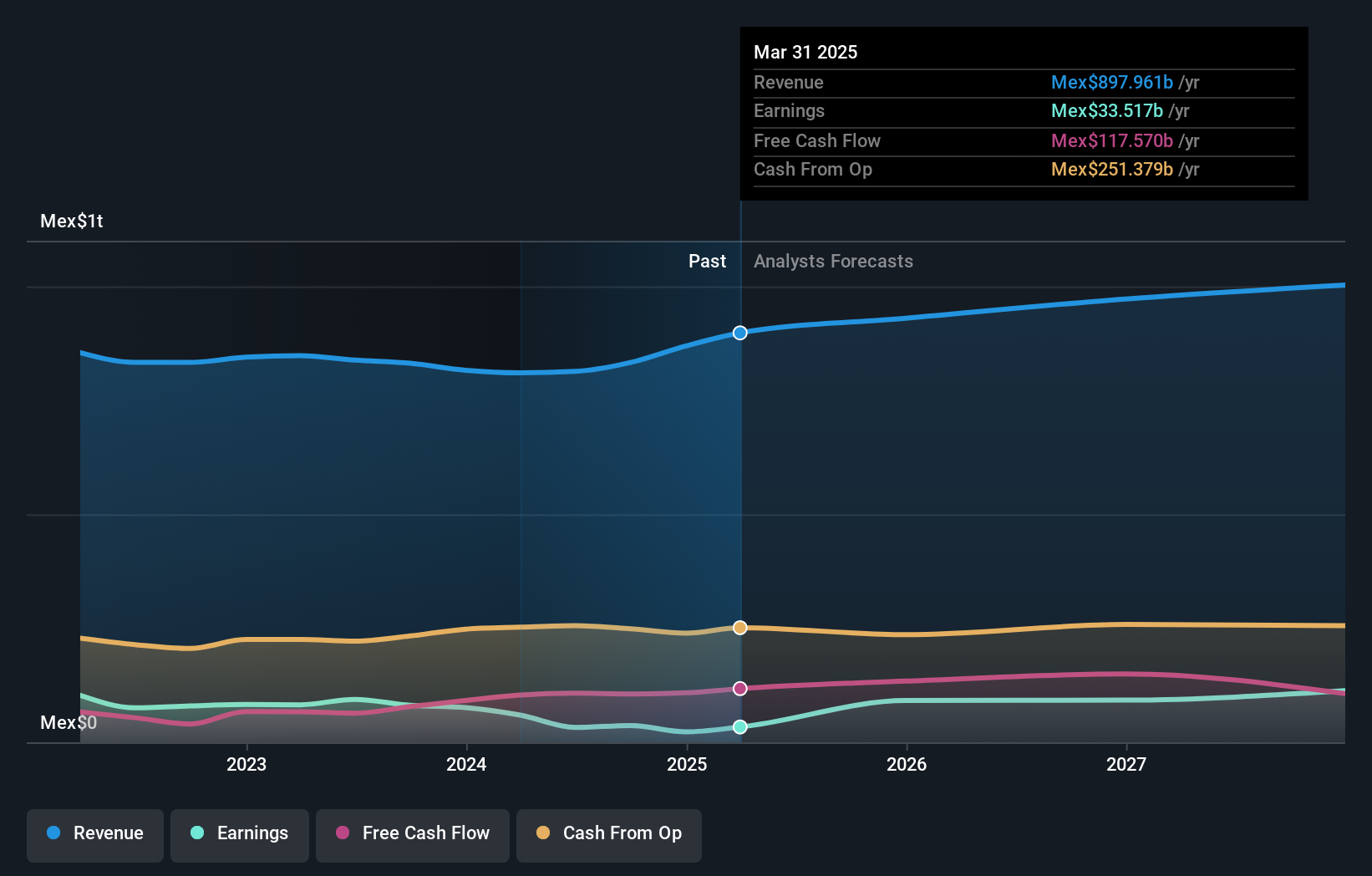

América Móvil. de (BMV:AMX B)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: América Móvil, S.A.B. de C.V. ofrece servicios de telecomunicaciones en América Latina y a nivel internacional, con una capitalización de mercado de MX$1.01 billones.

Operaciones: La compañía genera ingresos principalmente por Servicios Celulares, por un monto de MX$813,380 millones.

Tenencia de Información Privilegiada: 22.4%.

Pronóstico de crecimiento de utilidades: 22.8% a.a.

América Móvil presenta un panorama mixto para los inversionistas en crecimiento. Aunque se prevé que sus utilidades crezcan significativamente a una tasa de 22.8% anual, se espera que el crecimiento de los ingresos sea inferior al del mercado, de 4.5%. Los últimos datos financieros revelan una pérdida neta de 1.093 millones de pesos en el segundo trimestre de 2024, a pesar de la elevada participación de los accionistas y de las continuas recompras de acciones por un total de miles de millones de pesos. Los márgenes de ganancia han disminuido con respecto al año pasado y la empresa tiene una deuda considerable.

- Navegue a través de las complejidades de América Móvil. de con nuestro informe completo de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que América Móvil. de esté cotizando por detrás de su valor estimado.

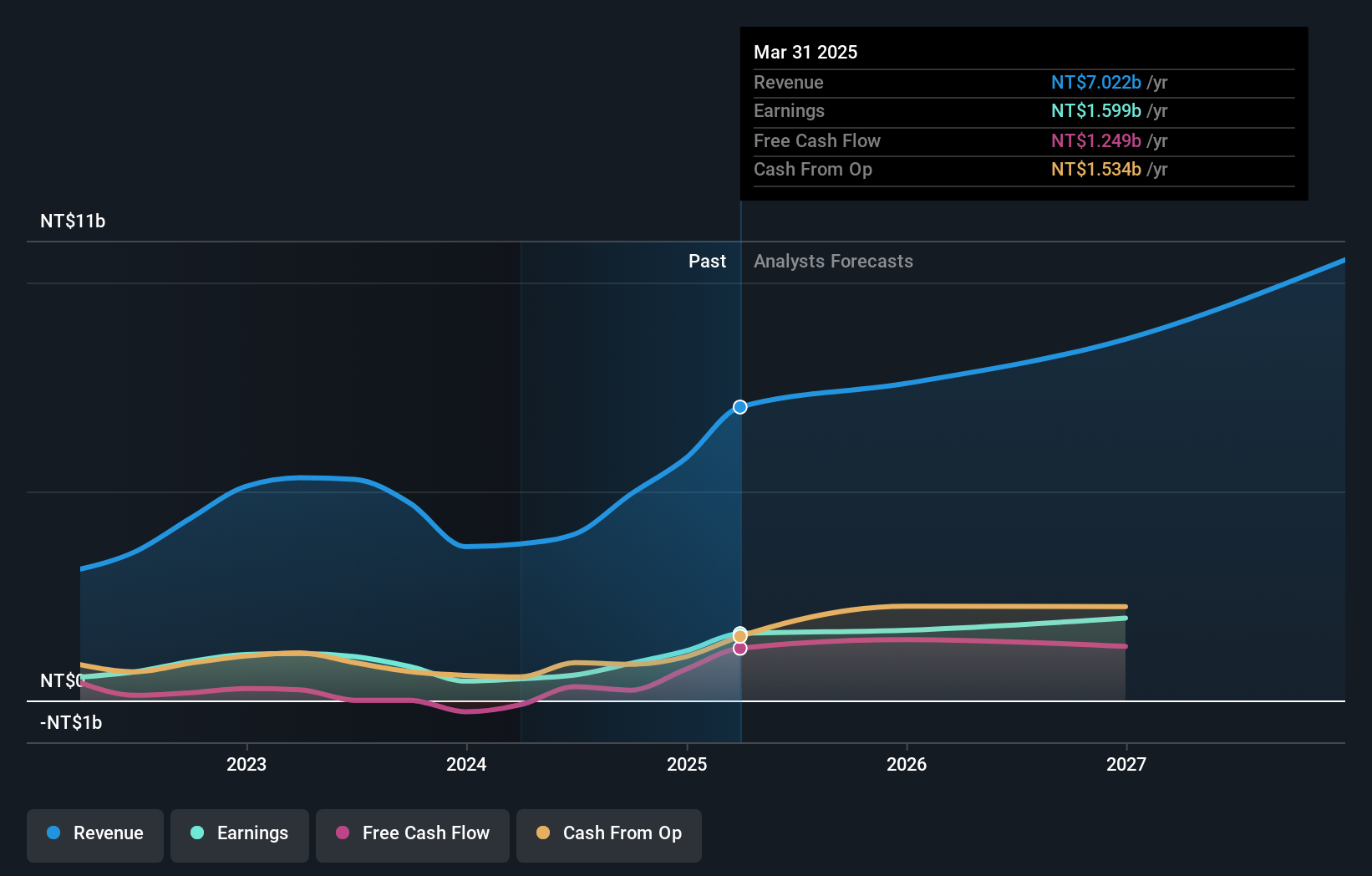

Chroma ATE (TWSE:2360)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Chroma ATE Inc. diseña, fabrica, vende y presta servicios de software/hardware para ordenadores y periféricos, sistemas de prueba automáticos, instrumentos de prueba electrónicos, generadores de señales, fuentes de alimentación y fuentes de alimentación para telecomunicaciones a escala mundial, con una capitalización de mercado de 135.590 millones de dólares NT.

Operaciones: Los segmentos de ingresos de la empresa incluyen 29.520 millones de NT$ del negocio de instrumentos de medición y 1.580 millones de NT$ de ingeniería de transporte automatizado.

Posesión de información privilegiada: 14.5%

Previsión de crecimiento de los beneficios: 21,3% anual.

Se prevé que los beneficios de Chroma ATE crezcan significativamente, un 21,33% anual, por encima del 18,8% del mercado de TW. También se espera que los ingresos crezcan más rápido que el mercado, un 14,1% anual. Los últimos resultados del segundo trimestre muestran un sólido rendimiento, con unos ingresos de 5.515 millones de TWD y un beneficio neto de 1.407 millones de TWD, ambos superiores a los del año pasado. A pesar de su potencial de crecimiento y de su participación en el capital, el valor se ha mostrado muy volátil últimamente y tiene un historial de dividendos inestable.

- Obtenga información detallada sobre nuestro análisis de las acciones de Chroma ATE en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Chroma ATE en el mercado.

WinWay Technology (TWSE:6515)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: WinWay Technology Co., Ltd. diseña, procesa y vende accesorios de prueba de productos optoelectrónicos e interfaces de prueba de circuitos integrados a nivel mundial, con una capitalización de mercado de 37.720 millones de dólares NT.

Operaciones: Los segmentos de ingresos de la empresa incluyen 3.990 millones de NT$ procedentes de la fabricación y venta de herramientas de prueba de productos fotoeléctricos.

Tenencia de información privilegiada: 22,9%.

Previsión de crecimiento de los beneficios: 63,4% anual.

Se prevé que los beneficios de WinWay Technology crezcan significativamente, un 63,35% anual, y que los ingresos aumenten un 41,3% anual, ambos por encima del mercado de TW. Los últimos resultados del segundo trimestre muestran unos buenos resultados, con unas ventas de 1.260 millones de TWD y unos ingresos netos de 224,12 millones de TWD, superiores a los del año pasado. Sin embargo, las demandas en curso por infracción de secretos comerciales presentan riesgos potenciales a pesar de la elevada participación de inversores y las perspectivas de crecimiento.

- Haga clic aquí para descubrir los matices de WinWay Technology con nuestro detallado informe analítico de crecimiento futuro.

- A la luz de nuestro reciente informe de valoración, parece posible que WinWay Technology esté cotizando por encima de su valor estimado.

Aproveche la oportunidad

- Haga clic en este enlace para profundizar en las 1.483 empresas de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Participación Interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si América Móvil. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BMV:AMX B

Advertisement