Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante señalar que Grupo Televisa, S.A.B.(BMV:TLEVISACPO) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Por qué la deuda conlleva riesgo?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de deuda, primero consideramos los niveles de efectivo y de deuda, conjuntamente.

Vea nuestro último análisis de Grupo Televisa

¿Cuál es la deuda neta de Grupo Televisa?

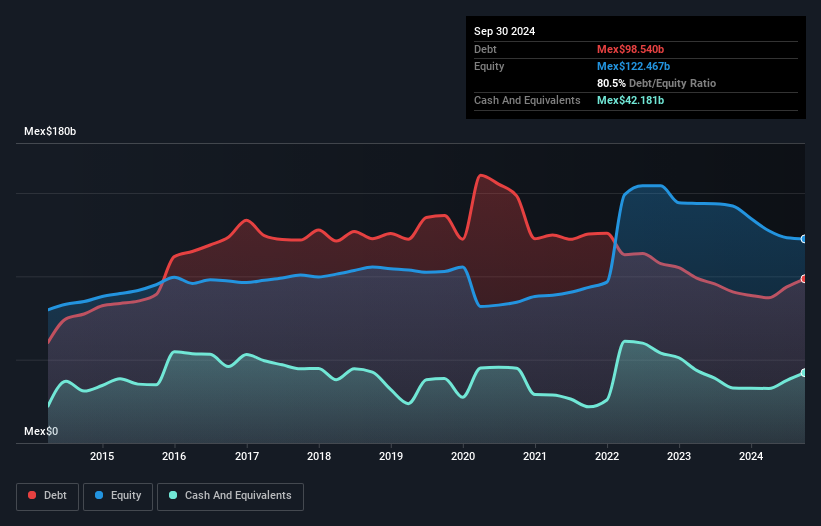

Puede dar clic en la gráfica de abajo para ver los números históricos, pero muestra que a septiembre de 2024 Grupo Televisa tenía una deuda de Mex$98.5b, un incremento de Mex$90.7b, en un año. Sin embargo, tiene 42,200 millones de pesos en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 56,400 millones de pesos.

¿Qué tan sólido es el balance general de Grupo Televisa?

Al hacer un acercamiento a los datos más recientes del balance general, podemos ver que Grupo Televisa tenía pasivos por $28,000 millones de pesos con vencimiento dentro de 12 meses y pasivos por $109,100 millones de pesos con vencimiento posterior. Por otro lado, tenía 42.200 millones de dólares en efectivo y 20.800 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por lo tanto, tiene pasivos por un total de 74.200 millones de pesos más que su efectivo y sus cuentas por cobrar a corto plazo, combinados.

Este déficit proyecta una sombra sobre la empresa de Mex$21,200 millones, como un coloso que se eleva sobre los simples mortales. Por lo tanto, creemos que los accionistas deben vigilar de cerca este caso. Al final del día, Grupo Televisa probablemente necesitaría una importante recapitalización si sus acreedores exigieran el pago.

Medimos la carga de deuda de una empresa en relación con su poder de ganancia observando su deuda neta dividida entre sus ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) y calculando con qué facilidad sus ganancias antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

A pesar de que la deuda de Grupo Televisa es de sólo 2.4, su cobertura de intereses es realmente muy baja, de 0.77. En gran parte se debe a que tiene tantos gastos de depreciación y amortización. Aunque las empresas a menudo se jactan de que estos cargos no son en efectivo, la mayoría de estos negocios requerirán por lo tanto una inversión continua (que no se contabiliza como gasto.) En cualquier caso, es seguro decir que la empresa tiene una deuda significativa. También es relevante que Grupo Televisa ha incrementado su EBIT en un muy respetable 26% en el último año, mejorando así su capacidad para pagar la deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Grupo Televisa para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que tenemos que ver si ese EBIT se traduce en un flujo de caja libre. En los tres últimos años, Grupo Televisa ha generado un flujo de caja libre equivalente al 85% de su EBIT, más de lo que cabría esperar. Esto lo coloca en una posición muy fuerte para pagar la deuda.

Nuestra opinión

Sentimos cierta inquietud por el difícil nivel de pasivos totales de Grupo Televisa, pero también tenemos aspectos positivos en los que centrarnos. Por ejemplo, tanto su conversión de EBIT a flujo de efectivo libre como su tasa de crecimiento de EBIT son señales alentadoras. Teniendo en cuenta todos los factores mencionados, creemos que la deuda de Grupo Televisa plantea algunos riesgos para el negocio. Aunque esa deuda puede impulsar los rendimientos, creemos que la empresa tiene suficiente apalancamiento ahora. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Grupo Televisa tiene 3 señales de advertencia (y 1 que es un poco preocupante) que creemos que debería conocer.

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento neto en efectivo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Televisa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.