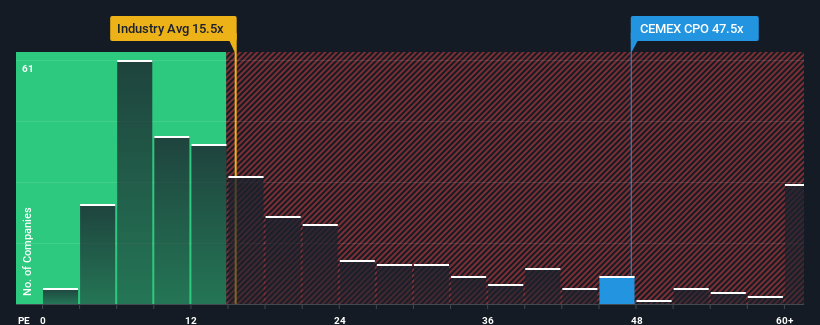

La relación precio-beneficio (o "P/B") de 47.5 veces de CEMEX, S.A.B. de C.V.(BMV:CEMEXCPO) podría hacerla ver como una fuerte venta en este momento en comparación con el mercado en México, donde alrededor de la mitad de las empresas tienen relaciones P/B por debajo de 11 veces e incluso las P/B por debajo de 6 veces son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado PER.

CEMEX. de no ha tenido un buen comportamiento recientemente, ya que la caída de sus beneficios se compara mal con la de otras empresas, que han experimentado cierto crecimiento de media. Es posible que muchos esperen que los malos resultados se recuperen sustancialmente, lo que ha impedido que el PER se desplome. Si no es así, los accionistas actuales pueden estar muy nerviosos sobre la viabilidad de la cotización.

Consulta nuestro último análisis para CEMEX. de

¿Corresponde el crecimiento al elevado PER?

Para justificar su PER, CEMEX. de necesitaría producir un crecimiento sobresaliente muy superior al del mercado.

Si echamos la vista atrás, el crecimiento de los beneficios por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 67%. Desgraciadamente, esto la ha devuelto al punto de partida de hace tres años, cuando el crecimiento del beneficio por acción era prácticamente inexistente. Por lo tanto, es justo decir que el crecimiento de las ganancias ha sido inconsistente recientemente para la compañía.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 89% anual en los próximos tres años. Dado que se prevé que el mercado sólo crezca un 14% anual, la empresa está posicionada para obtener unos resultados más sólidos.

Con esta información, podemos ver por qué CEMEX. de cotiza a un PER tan alto en comparación con el mercado. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por el valor.

Conclusión sobre el PER de CEMEX. de

Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Hemos comprobado que CEMEX. de mantiene su elevado PER porque sus previsiones de crecimiento son superiores a las del mercado en general, tal y como se espera. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían plenamente en que los beneficios futuros no están amenazados. Es difícil que el precio de la acción caiga con fuerza en un futuro próximo en estas circunstancias.

Siempre hay que tener en cuenta los riesgos, por ejemplo - CEMEX. de tiene 3 señales de advertencia que creemos que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de CEMEX. de, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CEMEX. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.