Los 3 valores con dividendos que debe tener en cuenta para su cartera

Revisado por Simply Wall St

En una semana marcada por la volatilidad, los mercados mundiales se han visto influidos por los cambios en las políticas de tipos de interés y las presiones competitivas en el sector de la IA, lo que ha dado lugar a rentabilidades dispares en los principales índices. Mientras los inversores navegan por estas aguas turbulentas, los valores de dividendos pueden ofrecer cierta estabilidad y potencial de ingresos, lo que los convierte en una opción atractiva para las carteras que buscan resistencia en medio de las fluctuaciones económicas.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Totech (TSE:9960) | 3.80% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.32% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 6.06% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.90% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.46% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.57% | ★★★★★★ |

| Daito Trust ConstructionLtd (TSE:1878) | 3.95% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 4.01% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.67% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.97% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1974 valores de nuestro screener Top Dividend Stocks.

Descubramos algunas joyas de nuestro screener especializado.

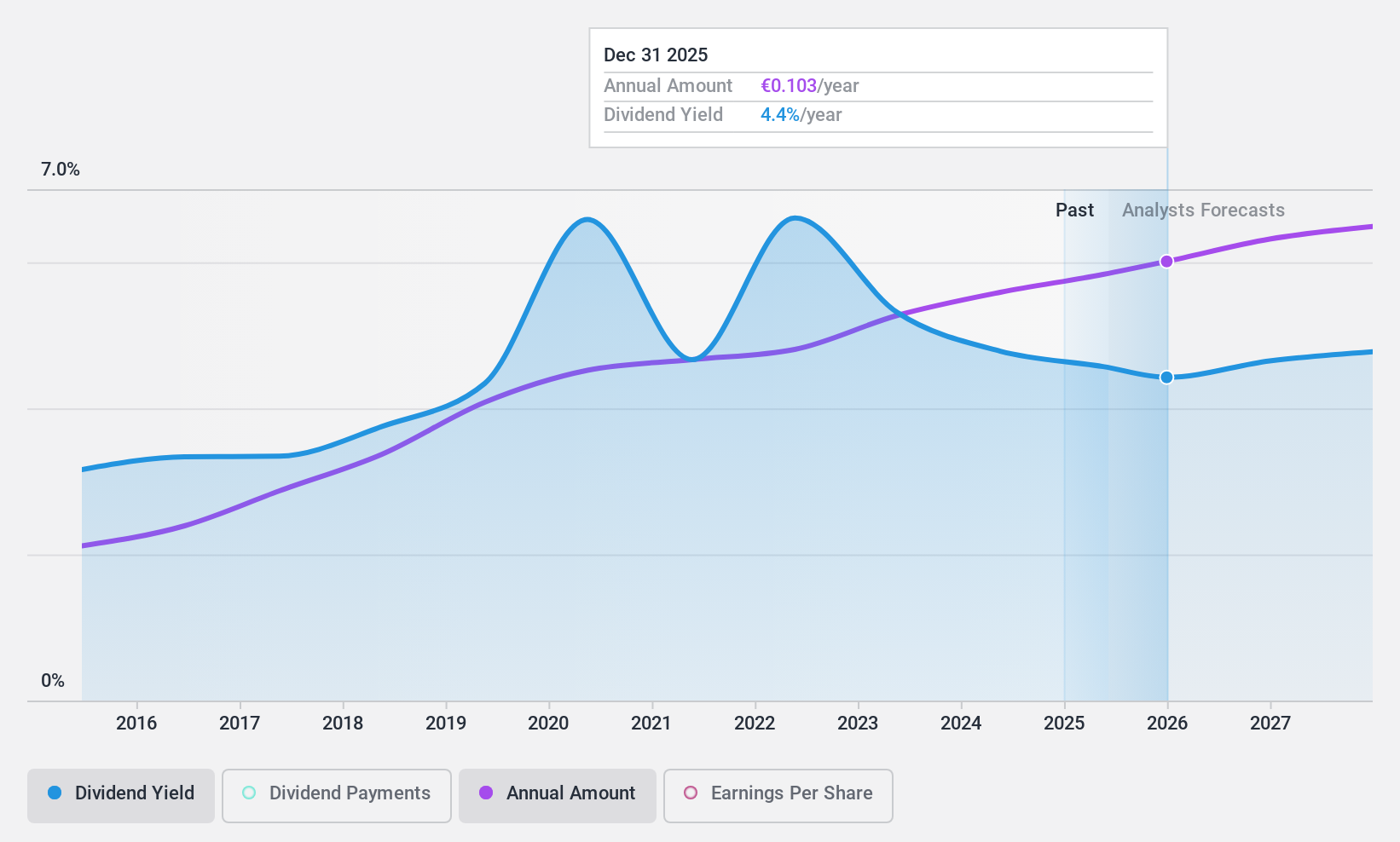

A2A (BIT:A2A)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: A2A S.p.A. se dedica a la producción, venta y distribución de gas y electricidad, así como a servicios de calefacción urbana en Italia y a escala internacional, con una capitalización bursátil de 7.160 millones de euros.

Operaciones: Los segmentos de ingresos de A2A S.p.A. incluyen Residuos (1.530 millones de euros), Mercado (6.560 millones de euros) e Infraestructuras inteligentes (1.490 millones de euros).

Rentabilidad por dividendo: 4,2%.

La rentabilidad por dividendo de A2A, del 4,19%, es inferior al cuartil superior de los pagadores de dividendos italianos, y aunque su ratio de reparto del 34,6% sugiere que los dividendos están bien cubiertos por los beneficios, no están respaldados por el flujo de caja libre debido a un elevado ratio de reparto de efectivo del 150,8%. El reciente crecimiento de los beneficios y la estabilidad de los dividendos en la última década indican fiabilidad, pero se espera que los beneficios futuros disminuyan. La empresa recaudó recientemente 495,4 millones de euros a través de bonos verdes, lo que indica los esfuerzos de gestión de capital en curso en medio de altos niveles de deuda.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de A2A.

- El análisis detallado en nuestro informe de valoración de A2A apunta a un precio de la acción desinflado en comparación con su valor estimado.

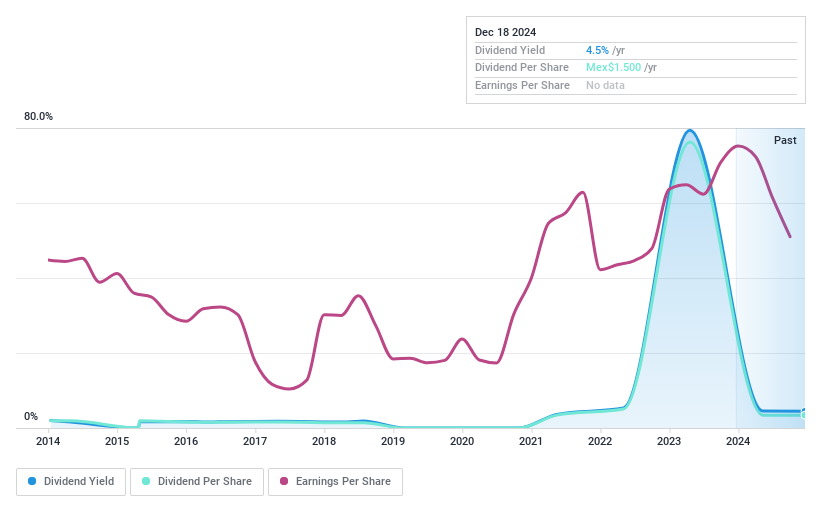

Médica Sur. de (BMV:MEDICA B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Médica Sur, S.A.B. de C.V. opera como un hospital de salud en México con una capitalización de mercado de MX$3,670 millones.

Operaciones: Médica Sur, S.A.B. de C.V. genera sus ingresos a partir de diversos servicios de salud prestados como hospital en México.

Rendimiento por dividendo: 4.4%.

Los pagos de dividendos de Médica Sur han sido volátiles en la última década, a pesar de un aumento general. La empresa, que actualmente cotiza con un importante descuento respecto a su valor razonable estimado, mantiene una baja ratio de reparto del 42,8%, lo que garantiza que los dividendos se cubren con los beneficios y los flujos de caja. Sin embargo, su rendimiento del 4,41% está por debajo del cuartil superior de México para los pagadores de dividendos, y los márgenes de beneficio han disminuido recientemente del 13,2% al 8,6%.

- Eche un vistazo más de cerca al potencial de Médica Sur. de aquí en nuestro informe de dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Médica Sur. de en el mercado.

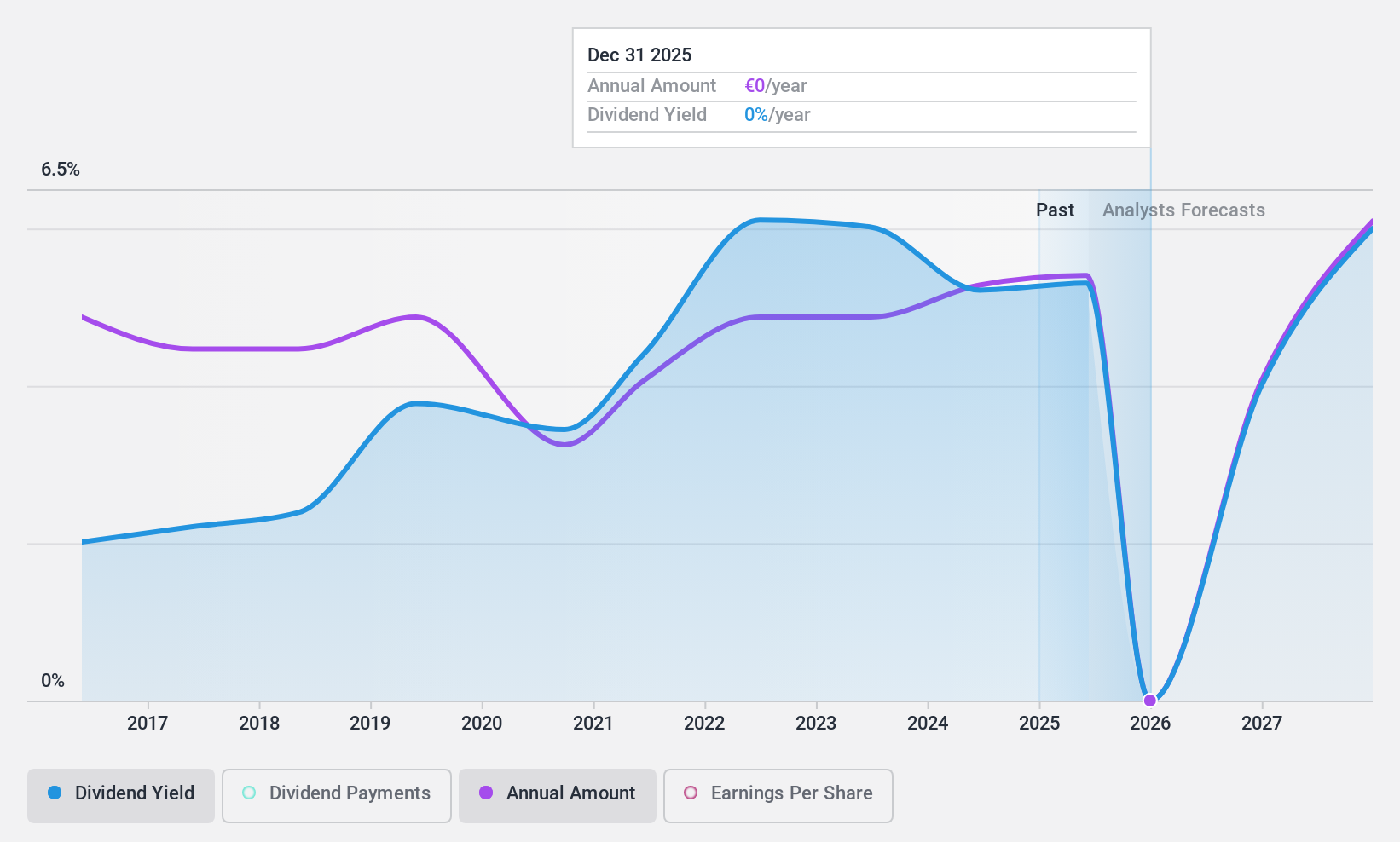

Fleury Michon (ENXTPA:ALFLE)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Fleury Michon SA produce y vende productos alimentarios en Francia y a escala internacional, con una capitalización bursátil de 101,37 millones de euros.

Operaciones: Los ingresos de Fleury Michon SA se generan principalmente a través de su División GMS Francia, con 679,59 millones de euros, y su División Internacional, con 91,20 millones de euros.

Rentabilidad por dividendo: 5,3%.

El historial de dividendos de Fleury Michon es inestable, con pagos volátiles durante la última década. A pesar de ello, sus dividendos están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 34,1% y el 12,6%, respectivamente. La acción cotiza significativamente por debajo de su valor razonable estimado, pero ofrece una rentabilidad del 5,35%, por debajo del cuartil superior en Francia. Los recientes planes de recompra de acciones podrían estabilizar la cotización de la empresa a corto plazo.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Fleury Michon.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Fleury Michon coticen con descuento.

Próximos pasos

- Emprenda su viaje de inversión hacia nuestra selección de 1974 Top Dividend Stocks aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Médica Sur. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.