El reciente informe de resultados de Grupo Herdez, S.A.B. de C.V.(BMV:HERDEZ) no ofreció sorpresas, y las acciones se mantuvieron sin cambios durante la última semana. Nuestro análisis sugiere que los accionistas podrían estar pasando por alto algunos factores subyacentes positivos en el informe de resultados.

Consulta nuestro último análisis de Grupo Herdez. de

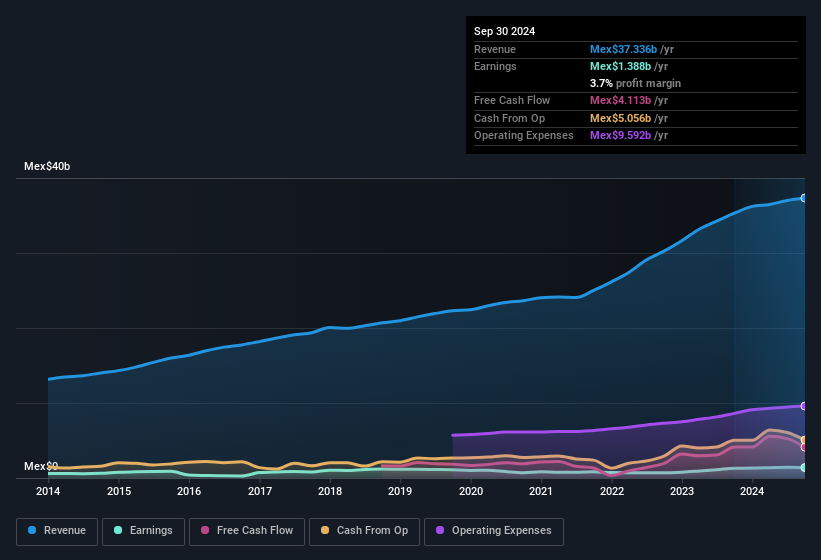

Acercándonos a las ganancias de Grupo Herdez. de

En altas finanzas, el ratio clave utilizado para medir lo bien que una empresa convierte los beneficios reportados en flujo de caja libre (FCF) es el ratio de devengo (de flujo de caja). En lenguaje llano, este ratio resta el FCF del beneficio neto y divide esa cifra por los activos operativos medios de la empresa durante ese periodo. El ratio de devengo del flujo de caja podría considerarse como el "ratio de beneficios sin FCF".

Esto significa que un coeficiente de devengo negativo es positivo, porque indica que la empresa está generando más flujo de caja libre del que indicarían sus beneficios. Aunque tener un coeficiente de devengo superior a cero no es muy preocupante, creemos que merece la pena prestar atención cuando una empresa tiene un coeficiente de devengo relativamente alto. Citando un artículo de 2014 de Lewellen y Resutek, "las empresas con mayores periodificaciones tienden a ser menos rentables en el futuro".

Para el año hasta septiembre de 2024, Grupo Herdez. de tenía un ratio de devengo de -0,11. Eso implica que tiene una buena conversión de efectivo, e implica que su flujo de caja libre superó sólidamente su beneficio el año pasado. De hecho, en los últimos doce meses reportó un flujo de efectivo libre de $4,100 millones de pesos, muy por encima de los $1,390 millones de pesos que reportó en utilidades. El flujo de efectivo libre interanual de Grupo Herdez. de fue tan plano como una bebida gaseosa de dos días.

Esto podría dejarte preguntándote qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

Nuestra opinión sobre el desempeño de las utilidades de Grupo Herdez. de

Como comentamos anteriormente, Grupo Herdez. de tiene un flujo de efectivo libre perfectamente satisfactorio en relación con sus utilidades. Con base en esta observación, consideramos que es probable que la utilidad estatutaria de Grupo Herdez. de en realidad subestime su potencial de utilidades. Mejor aún, su BPA está creciendo con fuerza, lo que es agradable de ver. El objetivo de este artículo ha sido evaluar hasta qué punto podemos confiar en que los beneficios estatutarios reflejen el potencial de la empresa, pero hay mucho más que considerar. Por lo tanto, si desea profundizar en este valor, es fundamental que tenga en cuenta los riesgos a los que se enfrenta. Todas las empresas tienen riesgos, y hemos detectado 1 señal de advertencia para Grupo Herdez. de que deberías conocer.

En esta nota sólo hemos analizado un único factor que arroja luz sobre la naturaleza de los beneficios de Grupo Herdez. de. Pero siempre hay más por descubrir si eres capaz de centrar tu mente en minucias. Algunas personas consideran que un alto rendimiento de los fondos propios es una buena señal de un negocio de calidad. Por eso, quizá le interese ver esta recopilación gratuita de empresas con un alto rendimiento de los fondos propios, o esta lista de valores con un alto grado de participación de información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Herdez. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.