Advertisement

Alsea, S.A.B. de C.V. no ha obtenido beneficios, pero los analistas han actualizado sus modelos

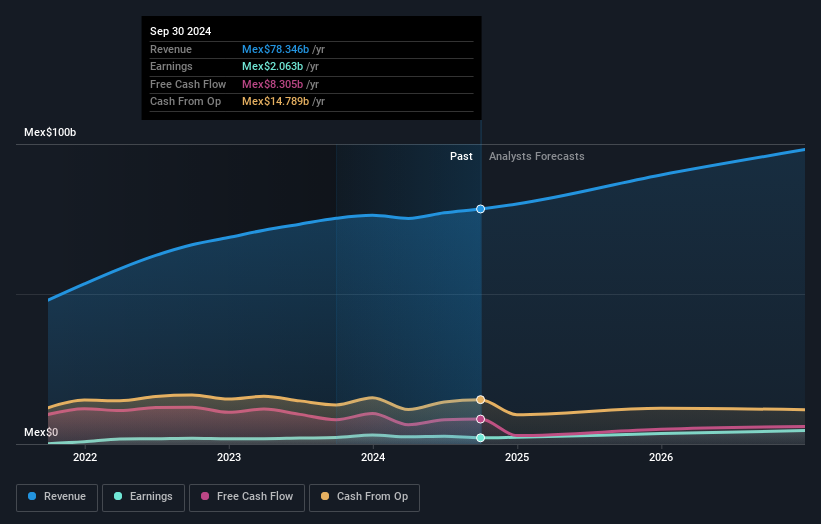

La semana pasada, es posible que haya visto que Alsea, S.A.B. de C.V.(BMV:ALSEA) dio a conocer sus resultados del tercer trimestre al mercado. La respuesta inicial no fue positiva, y las acciones cayeron 5.2% a Mex$51.56 en la última semana. El beneficio estatutario por acción se situó muy por debajo de las expectativas, en 0,015 Mex$, un 97% por debajo de las previsiones de los analistas, aunque los ingresos fueron buenos, aproximadamente en línea con las estimaciones de los analistas, situándose en 21.000 millones de Mex$. Tras el resultado, los analistas han actualizado su modelo de beneficios, y sería bueno saber si piensan que ha habido un cambio fuerte en las perspectivas de la empresa, o si todo sigue igual. Pensamos que a los lectores les resultaría interesante ver las últimas previsiones (estatutarias) de los analistas tras los resultados del próximo año.

Vea nuestro último análisis para Alsea. de

Tomando en cuenta los últimos resultados, el consenso actual de los 13 analistas de Alsea. de es para ingresos de Mex$89.7b en 2025. Esto reflejaría un sólido aumento del 14% en sus ingresos durante los últimos 12 meses. Se prevé que el beneficio estatutario por acción aumente un 70%, hasta los 4,31 millones de dólares. Sin embargo, antes de los últimos resultados, los analistas habían previsto unos ingresos de 89.600 millones de dólares y un beneficio por acción (BPA) de 4,26 dólares en 2025. Por lo tanto, está claro que, aunque los analistas han actualizado sus estimaciones, no ha habido ningún cambio importante en las expectativas para la empresa tras los últimos resultados.

No es de extrañar, por tanto, que el precio objetivo de consenso se mantenga prácticamente inalterado en 77,33 dólares. También podría ser instructivo observar el rango de estimaciones de los analistas, para evaluar cuán diferentes son las opiniones atípicas de la media. El analista más optimista de Alsea. de tiene un precio objetivo de Mex$98.00 por acción, mientras que el más pesimista lo valora en Mex$62.90. Definitivamente hay opiniones diferentes sobre la acción, pero el rango de estimaciones no es lo suficientemente amplio como para implicar que la situación sea impredecible, en nuestra opinión.

Si echamos ahora un vistazo al panorama general, una de las formas en que podemos entender estas previsiones es ver cómo se comparan tanto con el rendimiento pasado como con las estimaciones de crecimiento del sector. Según los analistas, hasta finales de 2025, los ingresos seguirán creciendo un 11% anualizado. Esto coincide con el crecimiento anual del 12% de los últimos cinco años. En contraste con nuestros datos, que sugieren que otras empresas (con cobertura de analistas) del sector prevén que sus ingresos crezcan un 13% anual. Está claro que, aunque se espera que los ingresos de Alsea. de sigan su trayectoria actual, sólo se espera que crezcan en línea con el propio sector.

El balance final

Lo más importante es que no se ha producido ningún cambio importante en la opinión de los analistas, que han vuelto a confirmar que el negocio está funcionando en línea con sus anteriores estimaciones de beneficios por acción. También han vuelto a confirmar sus estimaciones de ingresos, y prevén que la empresa crezca aproximadamente al mismo ritmo que el sector en general. El precio objetivo de consenso se mantuvo estable en 77,33 dólares, ya que las últimas estimaciones no fueron suficientes para influir en sus precios objetivo.

Siguiendo esta línea de pensamiento, pensamos que las perspectivas a largo plazo del negocio son mucho más relevantes que las ganancias del próximo año. Disponemos de estimaciones -de múltiples analistas de Alsea.de- hasta 2026, y puede consultarlas gratuitamente en nuestra plataforma aquí.

También vale la pena señalar que hemos encontrado 1 señal de advertencia para Alsea. de que debe tener en cuenta.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alsea. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes comentarios sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:ALSEA *

Advertisement