Las empresas de mayor crecimiento con una fuerte participación interna en enero de 2025

Revisado por Simply Wall St

A medida que nos adentramos en 2025, los mercados mundiales han mostrado un comportamiento desigual, con el S&P 500 y el Nasdaq Composite cerrando otro año fuerte a pesar de cierta volatilidad de final de año. Este telón de fondo de índices fluctuantes e incertidumbre económica pone de relieve la importancia de identificar empresas en crecimiento con un alto nivel de participación interna, ya que a menudo son una señal de confianza por parte de las personas más cercanas a la empresa, ofreciendo potencialmente resistencia en tiempos de incertidumbre.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Duc Giang Chemicals Group (HOSE:DGC) | 31.4% | 23.8% |

| People & Technology (KOSDAQ:A137400) | 16.4% | 37.3% |

| Medley (TSE:4480) | 34% | 31.7% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Grupo Plenti (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 110.9% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Examinaremos una selección de los resultados de nuestro screener.

Promotora de Informaciones (BME:PRS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Promotora de Informaciones, S.A., junto con sus filiales, opera en el sector de los medios de comunicación tanto en España como a escala internacional, con una capitalización bursátil de aproximadamente 350 millones de euros.

Operaciones: La empresa genera ingresos a través de su segmento de Educación, que ascienden a 456,72 millones de euros.

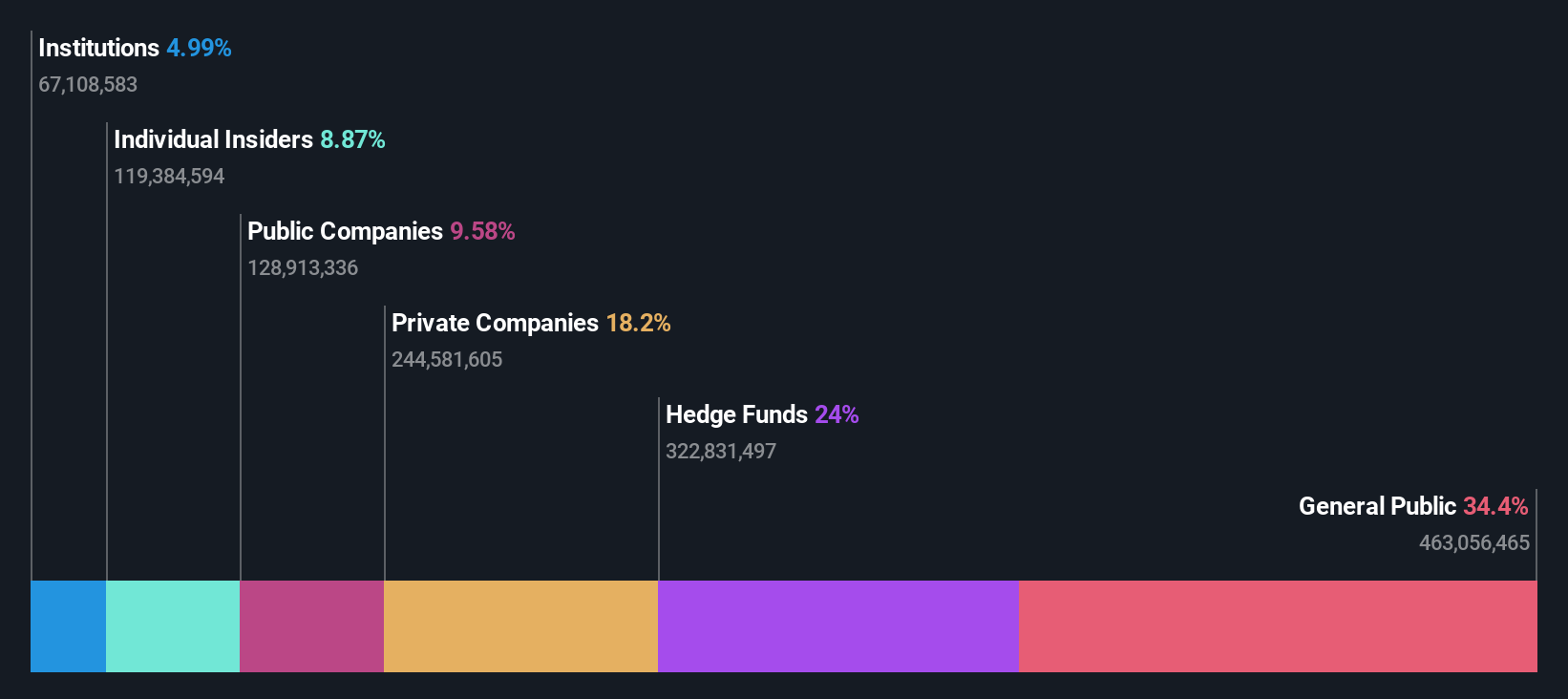

Tenencia de información privilegiada: 13.3%

Se prevé que Promotora de Informaciones logre un importante crecimiento de los beneficios del 125,9% anual, llegando a ser rentable en los próximos tres años, lo que está por encima del crecimiento medio del mercado. A pesar de una tasa de crecimiento de los ingresos más lenta, del 6% anual, en comparación con los valores de referencia de alto crecimiento, supera la media del mercado español. Sin embargo, la reciente exclusión de cotización de OTC Equity debido a su inactividad y a la dilución de accionistas en el pasado puede preocupar a los inversores que buscan estabilidad en escenarios de alta participación.

- Profundice en el informe completo de análisis de crecimiento futuro aquí para conocer mejor Promotora de Informaciones.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Promotora de Informaciones podría ser bastante moderado.

Seojin SystemLtd (KOSDAQ:A178320)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Seojin System Co, Ltd se especializa en el suministro de equipos de telecomunicaciones, repetidores, productos mecánicos y equipos relacionados con LED, con una capitalización de mercado de ₩1,57 billones.

Operaciones: Los ingresos de la empresa proceden principalmente de su sector EMS, que aporta ₩1,79 billones, y del sector de semiconductores, que añade ₩187,83 millones.

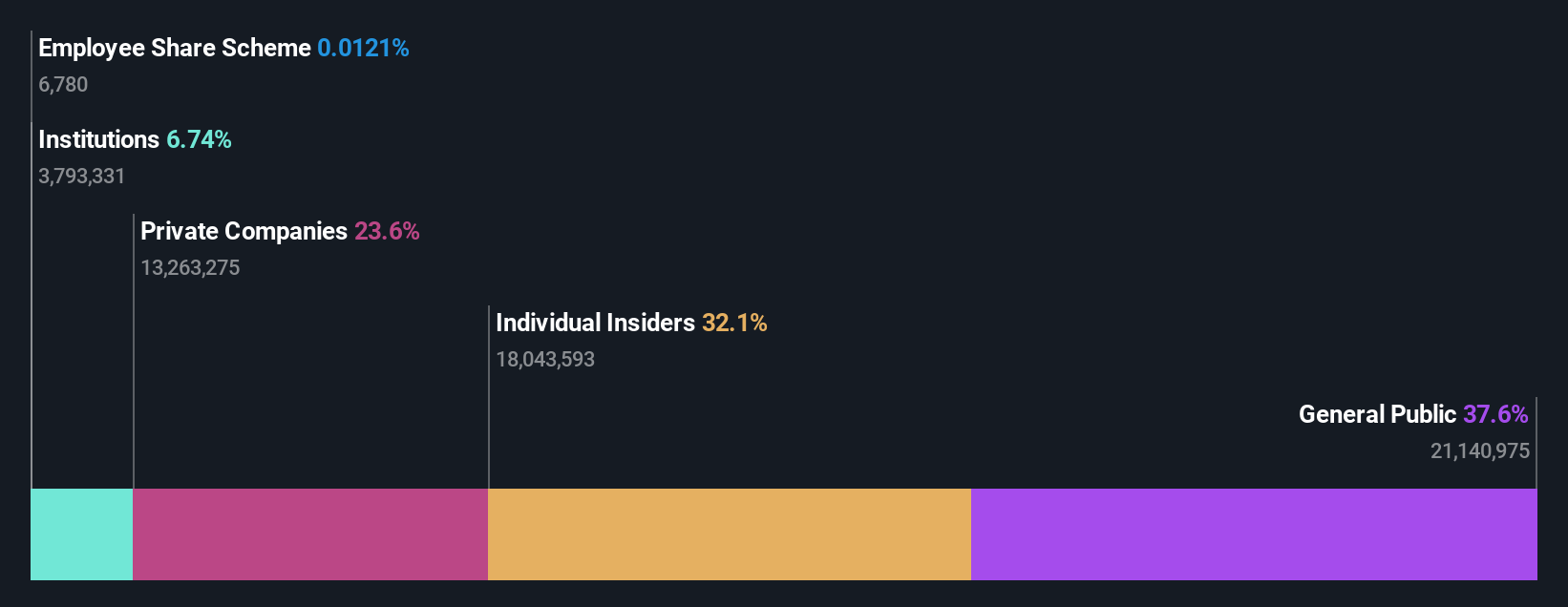

Titularidad de información privilegiada: 30.9%

Seojin System Ltd. cotiza muy por debajo de su valor razonable, lo que sugiere una posible infravaloración en comparación con sus homólogas. La empresa está preparada para un fuerte crecimiento, con un aumento previsto de los beneficios del 39,9% anual en los próximos tres años, por encima de la media del mercado coreano. También se espera un fuerte crecimiento de los ingresos, del 35,4% anual, aunque la dilución de los accionistas en el pasado y la insuficiente cobertura de la deuda por el flujo de caja operativo pueden plantear riesgos para los inversores que dan prioridad a la estabilidad financiera en contextos de alta propiedad de información privilegiada.

- Sumérjase aquí en los detalles de Seojin SystemLtd con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Seojin SystemLtd podría estar en el lado más barato.

Grupo VAT (SWX:VACN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: VAT Group AG desarrolla, fabrica y suministra válvulas de vacío, unidades multiválvula, módulos de vacío y fuelles metálicos soldados por los bordes a escala mundial, con una capitalización bursátil de 10.320 millones de CHF.

Operaciones: Los ingresos del Grupo VAT proceden principalmente de su segmento de Válvulas, que aporta 783,51 millones de CHF, y de su segmento Global Service, que añade 163,83 millones de CHF.

Titularidad de información privilegiada: 10.2%

El Grupo VAT cotiza muy por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Se prevé que sus beneficios crezcan significativamente a un ritmo del 21,6% anual durante los próximos tres años, superando la media del mercado suizo. Aunque se espera un crecimiento de los ingresos del 16,4% anual, sigue siendo más lento que las tasas de crecimiento de los beneficios. A pesar de que en los últimos meses no ha habido una actividad sustancial de negociación con información privilegiada, la elevada rentabilidad prevista de los fondos propios y las sólidas perspectivas de crecimiento de los beneficios ponen de relieve su atractivo para los inversores interesados en contextos de elevada participación de información privilegiada.

- Navegue por los entresijos de VAT Group con nuestro completo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de VAT Group podría estar en el lado caro.

Próximos pasos

- Descubra las 1.500 joyas ocultas en nuestro Buscador de empresas de rápido crecimiento con alta participación de inversores con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Promotora de Informaciones puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.