KRX Líderes en crecimiento con alta participación de inversores y al menos un 21% de aumento de los ingresos

Revisado por Simply Wall St

El mercado bursátil surcoreano se ha mostrado resistente, con el KOSPI subiendo recientemente en medio de una mezcla de comportamientos en los mercados mundiales. Esta estabilidad, unida a la expectación en torno a los próximos datos económicos y anuncios políticos, crea un entorno de prudente optimismo para los inversores. En este entorno, las empresas que muestran un sólido crecimiento de los ingresos y una participación significativa de sus accionistas pueden resultar especialmente atractivas. Estos atributos suelen indicar una gran confianza en las perspectivas de la empresa por parte de quienes mejor la conocen: sus dirigentes.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

VM (KOSDAQ:A089970)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

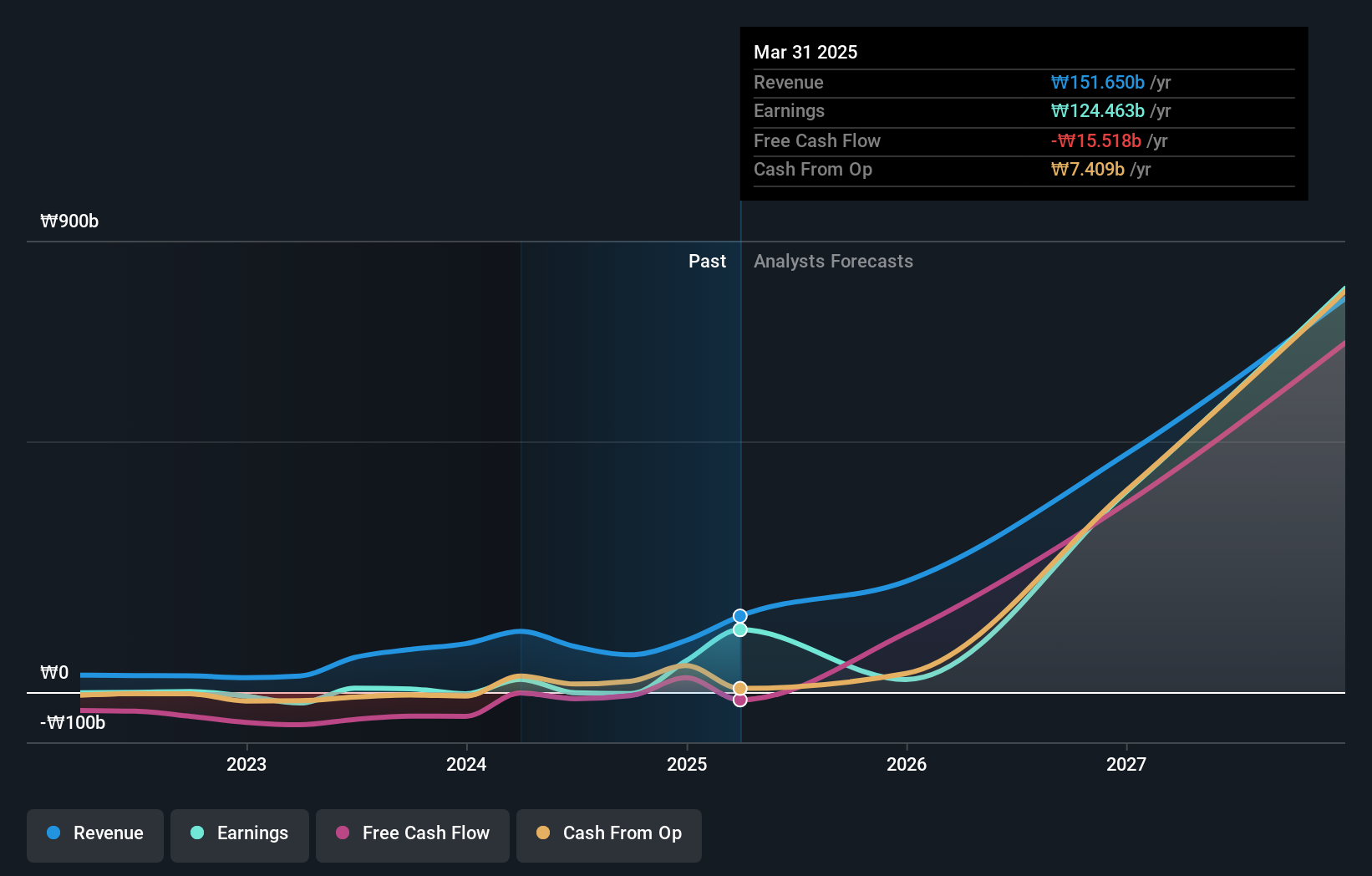

Visión general: VM Inc, con sede en Corea del Sur, está especializada en la fabricación y venta de sistemas de grabado en seco para el proceso de producción de semiconductores, con una capitalización bursátil de aproximadamente ₩389.270 millones.

Operaciones: La empresa está especializada en la producción y distribución mundial de sistemas de grabado en seco para la fabricación de semiconductores.

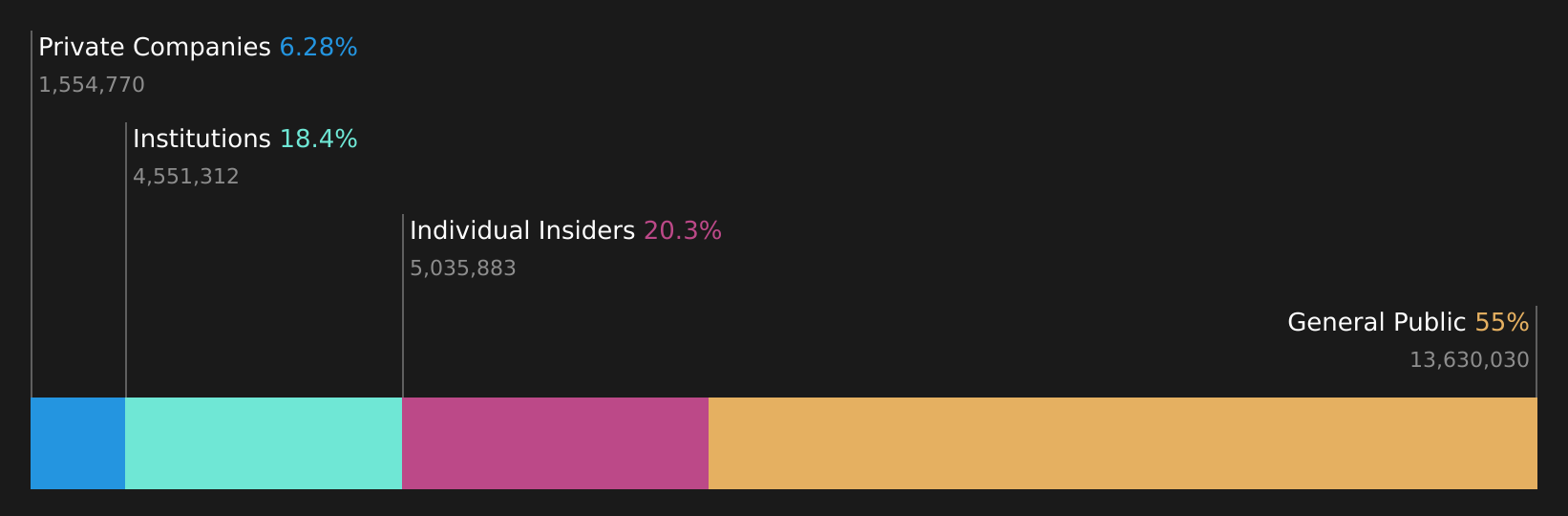

Participación: 29,4%.

Previsión de crecimiento de los ingresos: 61,9% anual.

La empresa surcoreana VM Inc. está preparada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 61,9% anual, superando la media del mercado local del 10,3%. A pesar de cotizar un 85,8% por debajo de su valor razonable estimado y de la volatilidad de su cotización en los últimos meses, las perspectivas financieras de VM siguen siendo sólidas, con un crecimiento previsto de los beneficios del 103,3% anual. Sin embargo, los fondos propios se han diluido en el último año, y la rentabilidad prevista de los fondos propios es relativamente baja, del 15,5%.

- Obtenga una perspectiva en profundidad del rendimiento de VM leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que VM puede estar sobrevalorada.

ALTEOGEN (KOSDAQ:A196170)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: ALTEOGEN Inc. es una empresa biofarmacéutica dedicada al desarrollo de biobetáteres de acción prolongada, conjugados anticuerpo-fármaco patentados y biosimilares de anticuerpos, con una capitalización de mercado de aproximadamente ₩15.060 millones.

Operaciones: La empresa está especializada en el desarrollo de biobetáteres de acción prolongada, conjugados anticuerpo-fármaco patentados y biosimilares.

Participación: 26,6%.

Previsión de crecimiento de los ingresos: 48,3% anual

ALTEOGEN, empresa surcoreana de biotecnología, está experimentando un fuerte crecimiento, con una previsión de crecimiento de sus ingresos y beneficios del 48,3% y el 73,1% anual respectivamente, muy por encima de las medias del mercado local. A pesar de estas prometedoras perspectivas, el precio de las acciones de la empresa ha sido muy volátil recientemente. Además, los fondos propios se diluyeron el año pasado. Se espera que la rentabilidad de los fondos propios de ALTEOGEN sea muy elevada, del 45,2%, en tres años, lo que subraya el fuerte potencial de rentabilidad a pesar de los retos actuales.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de ALTEOGEN.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de ALTEOGEN podría estar en el lado caro.

CLASSYS (KOSDAQ:A214150)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CLASSYS Inc. opera a nivel mundial, especializada en el suministro de dispositivos médicos de estética, con una capitalización de mercado de aproximadamente ₩3.080 millones.

Operaciones: La compañía se especializa en la provisión global de dispositivos de estética médica, generando aproximadamente ₩3,08 mil millones en capitalización de mercado.

Titularidad de información privilegiada: 10.1%

Previsión de crecimiento de los ingresos: 21,3% anual.

CLASSYS, empresa surcoreana, tiene previsto aumentar sus beneficios un 22,18% anual y sus ingresos un 21,3% anual, superando la tasa de crecimiento del mercado local. A pesar de estas perspectivas positivas, el precio de sus acciones ha sido muy volátil en los últimos tres meses. La empresa ha mantenido una elevada titularidad de información privilegiada, pero carece de actividad reciente sustancial de negociación con información privilegiada. Las recientes participaciones en múltiples conferencias de inversión de alto nivel ponen de relieve su búsqueda activa de visibilidad y confianza de los inversores.

- Obtenga información detallada sobre nuestro análisis de las acciones de CLASSYS en este informe de crecimiento.

- Nuestro informe de valoración de CLASSYS, elaborado por expertos, da a entender que el precio de sus acciones podría ser demasiado elevado.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 82 empresas de rápido crecimiento del KRX con una alta participación interna.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera en Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si VM puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.