Empresas en crecimiento del KRX con una alta participación de inversores y un crecimiento de los ingresos de hasta el 80%.

Revisado por Simply Wall St

En el último año, el mercado bursátil de Corea del Sur ha registrado un modesto crecimiento, con una subida del 5,2%, mientras que los últimos movimientos semanales se han mantenido planos. En este contexto, las acciones de empresas de crecimiento con una elevada participación de inversores y una significativa expansión de los ingresos de hasta el 80% destacan como valores potencialmente rentables en un entorno en el que se espera que los beneficios crezcan un 29% anual.

Las 10 empresas de crecimiento con mayor participación de inversores en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

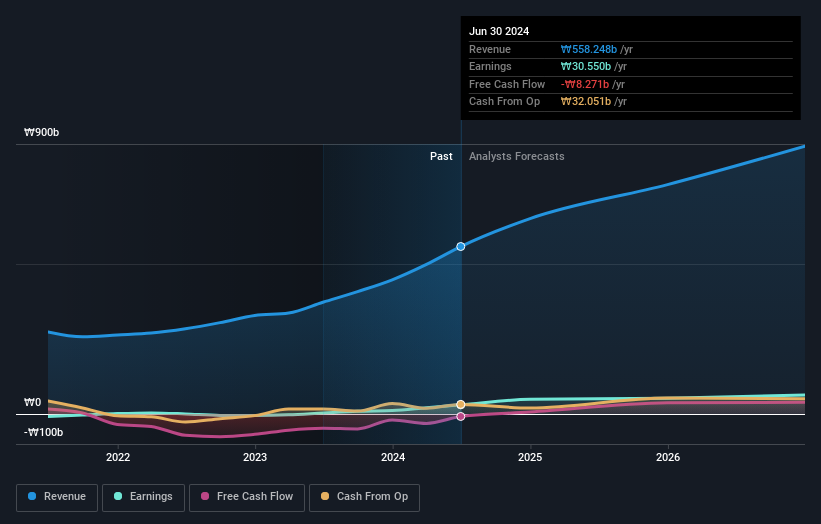

TOVISLtd (KOSDAQ:A051360)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TOVIS Co., Ltd está especializada en ofrecer soluciones de visualización tanto a escala nacional en Corea del Sur como internacional, con una capitalización bursátil de aproximadamente ₩349.740 millones.

Operaciones: La empresa genera ingresos a partir de soluciones de visualización, atendiendo tanto a los mercados nacionales como internacionales.

Posesión de información privilegiada: 16.2%

Previsión de crecimiento de los ingresos: 19,4% anual.

TOVIS Ltd., empresa surcoreana, ha mostrado unos sólidos resultados financieros con un importante crecimiento de los beneficios y unas expectativas de aumento de los ingresos superiores a las del mercado. A pesar de las ligeras caídas recientes de las ventas trimestrales, los ingresos netos aumentaron gracias a la eficiencia operativa. Las recompras estratégicas de acciones de la empresa reflejan la confianza de la dirección, en consonancia con los intereses de la elevada participación de personas con información privilegiada. Sin embargo, la deuda no está bien cubierta por el flujo de caja operativo y se prevé una baja rentabilidad de los fondos propios en los próximos años. La cotización significativamente por debajo del valor razonable estimado sugiere una posible infravaloración.

- Eche un vistazo más de cerca al potencial de TOVISLtd aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de TOVISLtd estén cotizando con descuento.

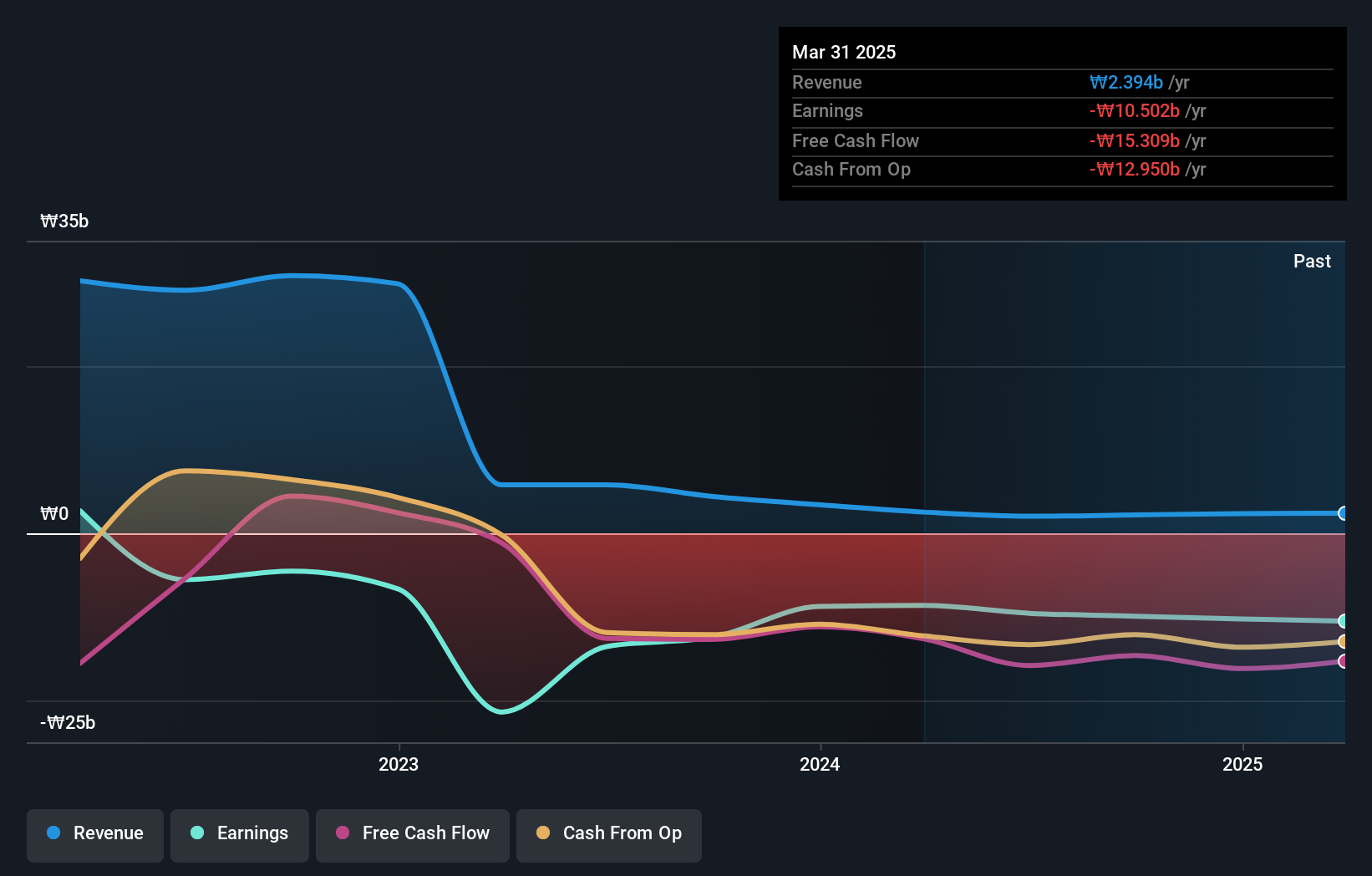

Genomictree (KOSDAQ:A228760)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Genomictree Inc. es una empresa surcoreana de diagnóstico molecular basado en biomarcadores centrada en el desarrollo y la comercialización de productos para detectar el cáncer y diversas enfermedades infecciosas, con una capitalización bursátil de aproximadamente ₩521.610 millones.

Operaciones: La empresa genera ingresos principalmente a partir de dos segmentos: Diagnóstico Molecular del Cáncer, con 1.860 millones de euros, y Análisis Genómico y Otros, con 680 millones de euros.

Titularidad de información privilegiada: 16.2%

Previsión de crecimiento de los ingresos: 81% anual.

Genomictree, a pesar de sus modestos ingresos de ₩3.000 millones, está preparada para un crecimiento sustancial y se espera que sus beneficios aumenten significativamente. El precio de las acciones de la empresa ha sido volátil recientemente, pero cotiza un 38,1% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. El crecimiento anual previsto de los ingresos, del 81%, supera significativamente la media del mercado coreano. Sin embargo, la dilución del accionariado en el último año y el bajo rendimiento previsto de los fondos propios (3,7%) suponen algunos retos. Se prevé que Genomictree alcance la rentabilidad en tres años, superando las previsiones medias de crecimiento del mercado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Genomictree.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Genomictree podría ser bastante moderado.

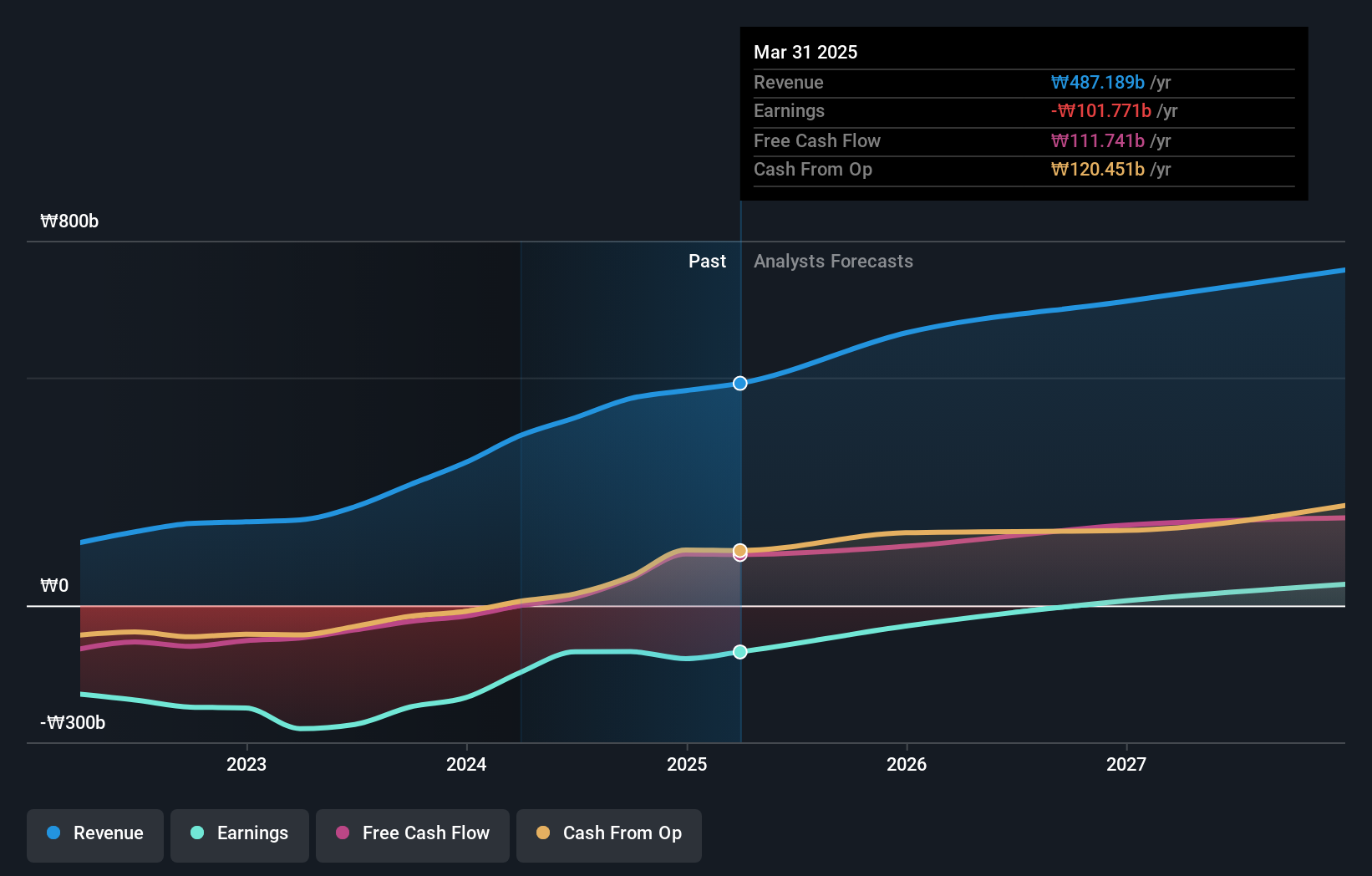

Lotte Tour Development (KOSE:A032350)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lotte Tour Development Co. opera en la industria de viajes y turismo en Corea del Sur, con una capitalización de mercado de aproximadamente ₩736,06 mil millones.

Operaciones: La empresa genera sus ingresos principalmente de los servicios de viajes y turismo.

Participaciones: 29,5%.

Previsión de crecimiento de los ingresos: 16,8% anual.

Lotte Tour Development tiene previsto aumentar sus ingresos un 16,8% anual, superando la tasa de crecimiento del 10,5% del mercado surcoreano. Aunque la empresa cotiza con un descuento significativo del 38,6% por debajo de su valor razonable, se enfrenta a retos como la dilución de los accionistas durante el último año y una baja rentabilidad prevista de los fondos propios del 4,2%. A pesar de estos problemas, se espera que los beneficios aumenten a un ritmo anual impresionante, con una previsión de rentabilidad en tres años, lo que indica un sólido potencial en el futuro.

- Obtenga información detallada sobre nuestro análisis de las acciones de Lotte Tour Development en este informe de crecimiento.

- El análisis detallado en nuestro informe de valoración de Lotte Tour Development apunta a un precio de la acción desinflado en comparación con su valor estimado.

¿Dónde ir ahora?

- Navegue aquí por el inventario completo de 85 empresas de rápido crecimiento de KRX con alta participación de inversores.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade TOVISLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TOVISLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.