Principales empresas en crecimiento de la Bolsa de Japón con una elevada participación interna en mayo de 2024

Revisado por Simply Wall St

En mayo de 2024, el mercado japonés ha mostrado resistencia con un ligero descenso de los principales índices, lo que refleja la cautela de los inversores en medio de la incertidumbre económica mundial. Este contexto crea un interesante escenario para examinar las empresas en crecimiento en Japón, en particular aquellas con un alto nivel de participación interna, lo que a menudo indica la confianza de las personas más cercanas a las operaciones y la dirección estratégica de la empresa. En las actuales condiciones de mercado, en las que es crucial discernir la estabilidad y el crecimiento potencial, estas empresas podrían ofrecer interesantes perspectivas.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 27.2% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Micronics Japón (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 35.4% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 80.2% |

| Money Forward (TSE:3994) | 21.4% | 63.5% |

| Medley (TSE:4480) | 34% | 24.4% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 59.1% |

| freee K.K (TSE:4478) | 24% | 82.7% |

He aquí un vistazo a algunas de las opciones del screener.

PeptiDream (TSE:4587)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PeptiDream Inc. es una empresa biofarmacéutica centrada en el descubrimiento y desarrollo de péptidos limitados, pequeñas moléculas y conjugados péptido-fármaco, con una capitalización de mercado de aproximadamente 250.990 millones de yenes.

Operaciones: Los ingresos de la empresa proceden principalmente del desarrollo de péptidos limitados, pequeñas moléculas y conjugados de péptidos y fármacos.

Tenencia de información privilegiada: 26,1%.

Previsión de crecimiento de los beneficios: 24,7% anual.

PeptiDream, una empresa japonesa de biotecnología, revisó recientemente al alza sus previsiones de beneficios para 2024, señalando unas sólidas perspectivas de crecimiento. Este ajuste se produjo a raíz de un acuerdo ampliado con Novartis para mejorar las aplicaciones de descubrimiento de péptidos. A pesar de la volatilidad del precio de la acción y de unos márgenes de beneficio inferiores a los del año anterior, se prevé que los ingresos y el crecimiento de los beneficios de PeptiDream superen a los del mercado japonés en general. El elevado número de accionistas con información privilegiada alinea los intereses de la dirección con los de los accionistas, aunque la ausencia reciente de operaciones con información privilegiada plantea dudas sobre los actuales niveles de confianza.

- Eche un vistazo más de cerca al potencial de PeptiDream en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que PeptiDream tenga un precio superior al que podrían justificar sus datos financieros.

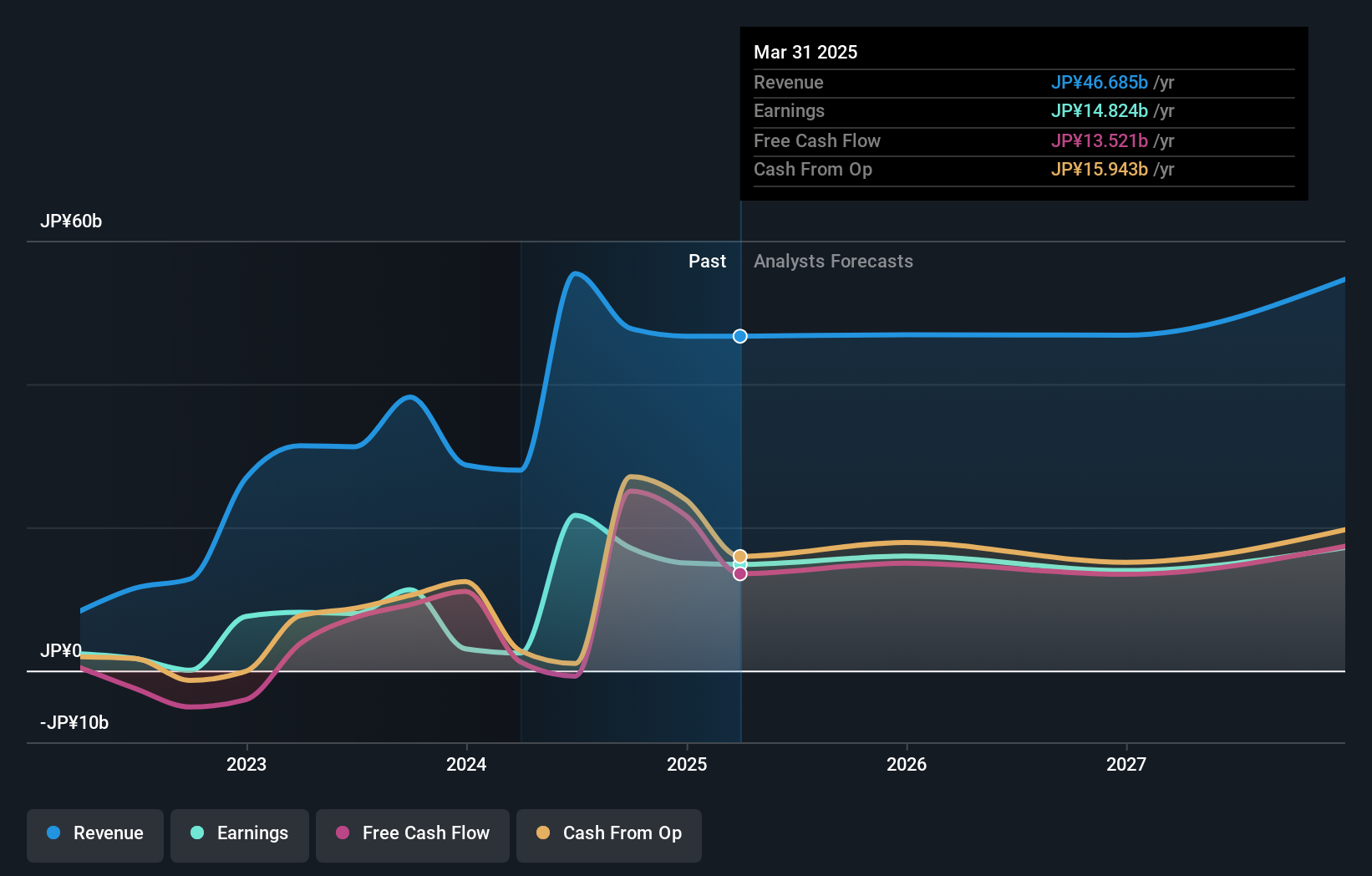

Mimaki Engineering (TSE:6638)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mimaki Engineering Co., Ltd. es una empresa global dedicada al desarrollo, fabricación y venta de dispositivos informáticos y software, con una capitalización de mercado de aproximadamente ¥50,94 mil millones.

Operaciones: Mimaki Engineering genera ingresos de varios segmentos geográficos, con 62.310 millones de yenes de Japón/Asia/Oceanía, 21.490 millones de yenes de Norteamérica/Latinoamérica y 24.290 millones de yenes de Europa/Oriente Medio/África.

Tenencia de información privilegiada: 26,3%.

Previsión de crecimiento de los beneficios: 20,2% anual

Mimaki Engineering está preparada para un crecimiento sustancial, con una previsión de aumento de beneficios del 20,23% anual, por encima del 8,4% del mercado japonés. A pesar de la volatilidad del precio de las acciones y de un historial de dividendos inestable, la empresa cotiza con un descuento significativo, valorada un 48,2% por debajo de su valor razonable estimado. Las recientes previsiones de la empresa apuntan a unas sólidas ventas y beneficios para el ejercicio fiscal de 2025, lo que refuerza las sólidas expectativas de rendimiento futuro. Sin embargo, la falta de operaciones recientes con información privilegiada podría indicar un optimismo prudente entre los conocedores de estas previsiones.

- Haga clic aquí para descubrir los matices de Mimaki Engineering con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Mimaki Engineering en el mercado.

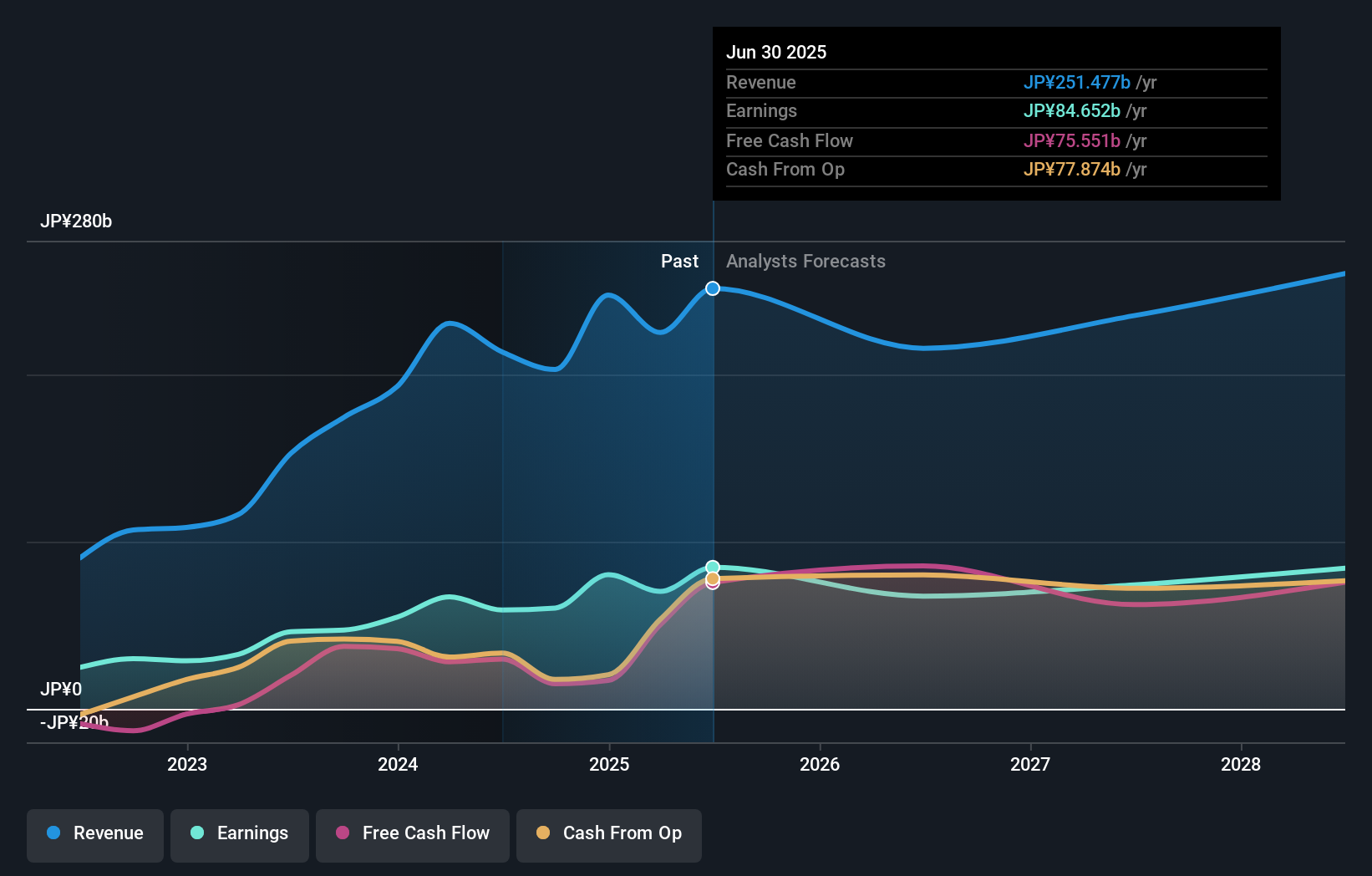

Lasertec (TSE:6920)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Lasertec Corporation se especializa en el diseño, fabricación y venta de equipos de inspección y medición, operando tanto en Japón como internacionalmente, con una capitalización de mercado de aproximadamente ¥3,92 billones.

Operaciones: La empresa obtiene sus ingresos principalmente del diseño, la fabricación y la venta internacional de equipos de inspección y medición.

Tenencia de información privilegiada: 12.1%

Previsión de crecimiento de los beneficios: 20,7% anual

Lasertec Corporation, una empresa clave en su sector, ha registrado un aumento del 105,6% en sus beneficios durante el pasado año, con expectativas de un crecimiento significativo en el futuro, incluyendo una previsión de crecimiento anual de los beneficios del 20,71% y un crecimiento de los ingresos del 17% anual, ambos por encima de las medias del mercado japonés. A pesar de estos buenos indicadores de rendimiento y de la elevada rentabilidad prevista de los fondos propios (40,7%), el precio de las acciones de la empresa sigue siendo muy volátil. Los recientes cambios en la cúpula directiva tienen por objeto reforzar el liderazgo de la empresa en esta fase de rápida expansión.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Lasertec.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Lasertec podría estar en el lado caro.

Hágalo realidad

- Eche un vistazo más de cerca a nuestra lista de 108 empresas japonesas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mimaki Engineering puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.