Junio 2024 Visión de las Acciones de Crecimiento con Alta Tenencia de Información Privilegiada en la Bolsa Japonesa

Revisado por Simply Wall St

En un contexto de resultados desiguales en los mercados mundiales, el mercado bursátil japonés ha mostrado resistencia, con el índice Nikkei 225 registrando modestas ganancias. Esta estabilidad hace que sea un momento oportuno para explorar las empresas de crecimiento con un alto nivel de participación interna en la bolsa japonesa, ya que estas entidades suelen mostrar una sólida alineación entre los intereses de la dirección y los de los accionistas, lo que puede conducir a estrategias prudentes de crecimiento a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Veamos algunas de las mejores opciones del screener.

CyberAgent (TSE:4751)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: CyberAgent, Inc, que opera principalmente en Japón, se centra en los medios de comunicación, la publicidad en Internet, el desarrollo de juegos y los negocios de inversión, con una capitalización de mercado de aproximadamente 489.220 millones de yenes.

Operaciones: La empresa genera ingresos principalmente en los sectores de medios de comunicación, publicidad en Internet y desarrollo de juegos.

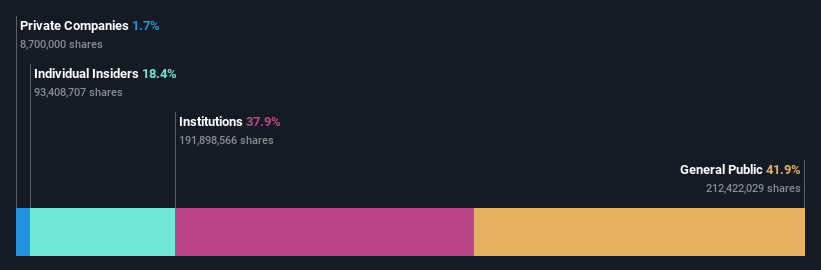

Tenencia de información privilegiada: 19.4%

Previsión de crecimiento de los beneficios: 21,3% anual

CyberAgent, una empresa japonesa con una elevada participación de inversores, está preparada para un crecimiento significativo de los beneficios en los próximos tres años. Sin embargo, su previsión de crecimiento anual de los ingresos del 6,5% es moderada en comparación con algunos homólogos del mercado, pero sigue superando la media del mercado japonés del 4,1%. Se espera que el rendimiento de los fondos propios de la empresa siga siendo bajo, del 14,2%, lo que indica posibles dificultades para aprovechar eficazmente los fondos propios de los accionistas. Los recientes debates durante la presentación de resultados del segundo trimestre de 2024 pusieron de relieve esta dinámica financiera sin revelar ningún cambio estratégico importante.

- Eche un vistazo más de cerca al potencial de CyberAgent aquí en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que CyberAgent puede estar sobrevalorada.

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera globalmente, ofreciendo una diversa gama de servicios que incluyen comercio electrónico, fintech, contenido digital y comunicaciones con una capitalización de mercado de aproximadamente ¥1,78 billones.

Operaciones: La empresa genera ingresos a través de sus diversas operaciones en los sectores de comercio electrónico, fintech, contenido digital y comunicaciones.

Tenencia de información privilegiada: 17.3%

Previsión de crecimiento de los beneficios: 84,2% anual

Rakuten Group, con una elevada participación de inversores, está en camino de alcanzar la rentabilidad en un plazo de tres años en medio de un panorama financiero difícil. Las recientes directrices corporativas prevén un crecimiento de dos dígitos en los ingresos de 2024, excluyendo su volátil negocio de valores. A pesar de la ralentización del crecimiento anual previsto de los ingresos (7,4%), supera la media del mercado japonés (4,1%). Sin embargo, su rentabilidad sobre recursos propios prevista sigue siendo modesta, del 8,8%, lo que refleja cierta preocupación por la eficiencia en la utilización del capital.

- Obtenga una perspectiva en profundidad de los resultados de Rakuten Group leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Rakuten Group coticen con descuento.

Snow Peak (TSE:7816)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Snow Peak, Inc. es una empresa que desarrolla, fabrica y vende productos para actividades al aire libre y prendas de vestir tanto en Japón como a escala internacional, con una capitalización bursátil de 47.150 millones de yenes.

Operaciones: Snow Peak genera sus ingresos a partir del desarrollo, la fabricación y la venta internacional de productos para actividades al aire libre y prendas de vestir.

Participación: 28,7%.

Previsión de crecimiento de los beneficios: 118,6% anual.

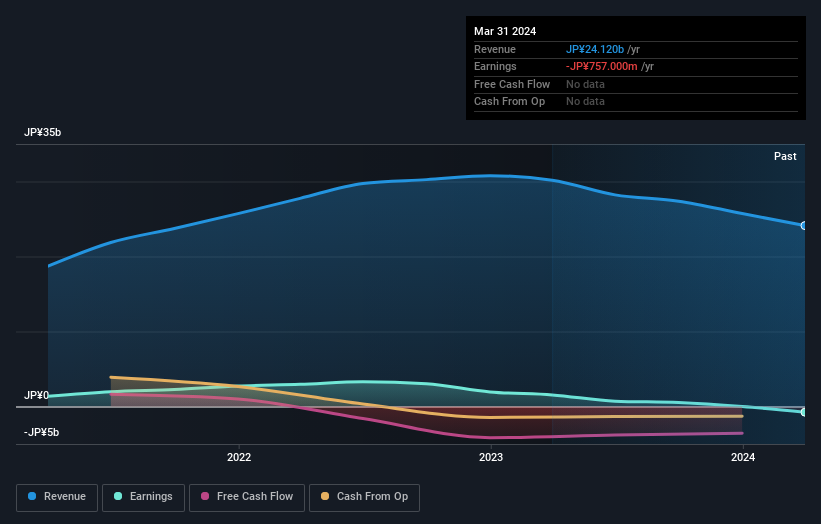

Snow Peak, una empresa japonesa con una importante participación interna, experimentó recientemente un cambio importante cuando BCJ-79 Co., Ltd. adquirió una participación del 59% por 28.000 millones de yenes, financiada mediante aportaciones y préstamos de destacados bancos. Esta transacción se completó el 12 de abril de 2024, tras una oferta inicial en febrero. A pesar de este sustancial cambio interno, Snow Peak se enfrenta a retos financieros, ya que su deuda está escasamente cubierta por el flujo de caja operativo. Este escenario hace temer por su estabilidad financiera en medio de estos importantes cambios de propiedad.

- Obtenga información detallada sobre nuestro análisis de las acciones de Snow Peak en este informe de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Snow Peak podría estar inflado.

Próximos pasos

- Descubra las 100 joyas ocultas de nuestro screener Empresas japonesas de rápido crecimiento con alta participación interna con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Snow Peak puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.