Los mejores valores de dividendos a tener en cuenta en noviembre de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo tumultuoso marcado por informes de beneficios dispares e indicadores económicos fluctuantes, los inversores dirigen cada vez más su atención a los valores con dividendos como fuente de estabilidad. En este entorno, la selección de valores con dividendos que ofrezcan retribuciones constantes y demuestren resistencia ante la incertidumbre económica puede ser una estrategia eficaz para quienes buscan equilibrar el crecimiento con los ingresos.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 6.69% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.19% | ★★★★★★ |

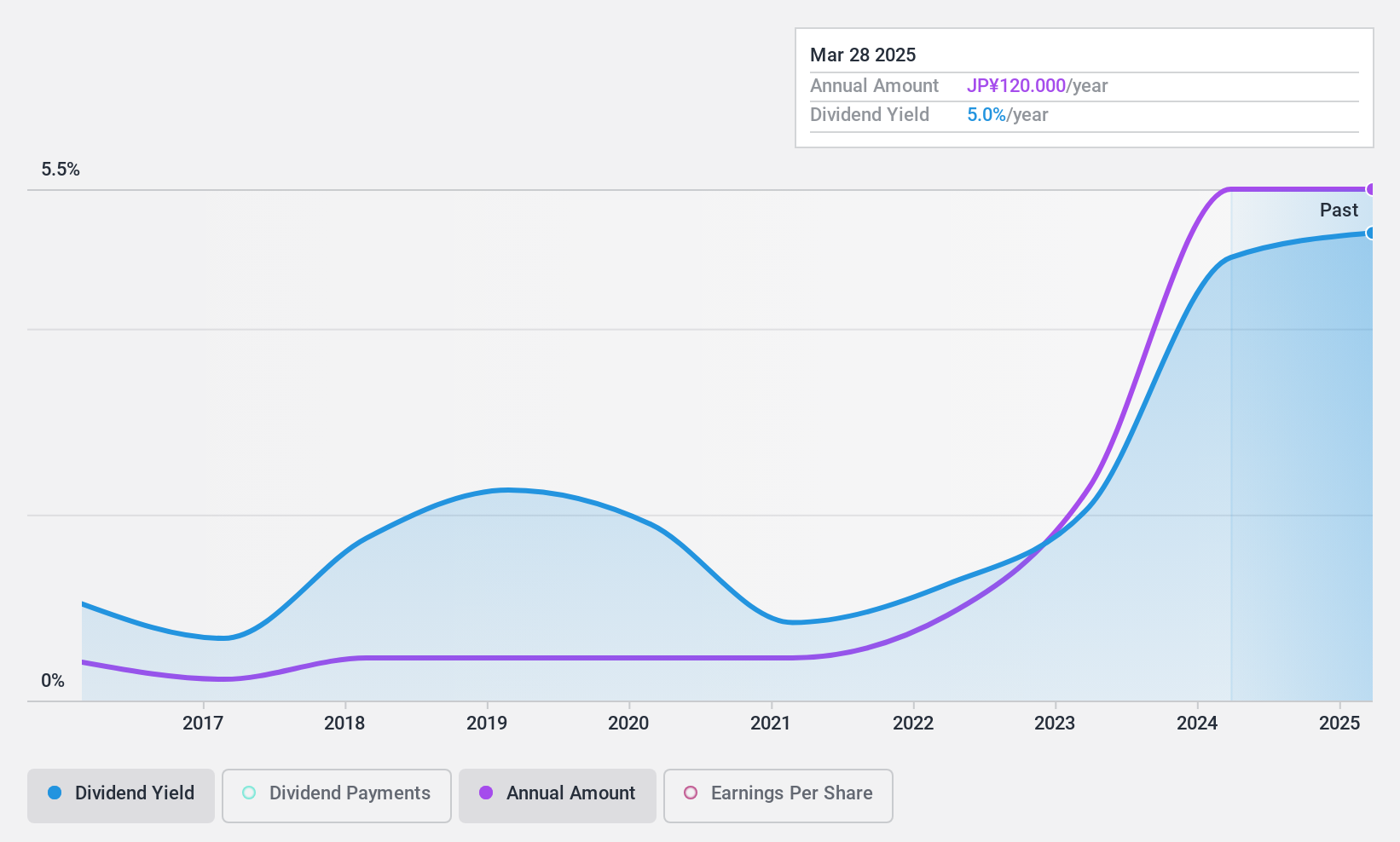

| Yamato Kogyo (TSE:5444) | 4.12% | ★★★★★★ |

| Instituto de Investigación Mitsubishi (TSE:3636) | 3.83% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.48% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.93% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 4.22% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.57% | ★★★★★★ |

| James Latham (AIM:LTHM) | 5.83% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.01% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 2033 valores de nuestro filtro Top Dividend Stocks.

Descubramos algunas joyas de nuestro screener especializado.

Renta 4 Banco (BME:R4)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Renta 4 Banco, S.A. opera en gestión de patrimonios, intermediación bursátil y servicios de asesoramiento a empresas tanto en España como a nivel internacional, con una capitalización bursátil de 524,94 millones de euros.

Operaciones: Renta 4 Banco genera sus ingresos a partir de tres segmentos clave: Intermediación (95,51 millones de euros), Gestión de Activos (91,13 millones de euros) y Servicios Corporativos (33,00 millones de euros).

Rentabilidad por dividendo: 3,3%.

Renta 4 Banco ofrece un perfil de dividendos mixto. Aunque sus dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de distribución del 17,9% y una ratio de distribución en efectivo del 4,4%, la fiabilidad ha sido cuestionable debido a la volatilidad de la última década. A pesar del reciente crecimiento de sus beneficios en un 19,9%, su rentabilidad por dividendo del 3,26% se mantiene por debajo del cuartil superior en España, lo que sugiere un margen de mejora en el atractivo para los inversores en dividendos.

- Pulse aquí y acceda a nuestro completo informe de análisis de dividendos para entender la dinámica de Renta 4 Banco.

- El análisis detallado en nuestro informe de valoración de Renta 4 Banco apunta a una cotización inflada respecto a su valor estimado.

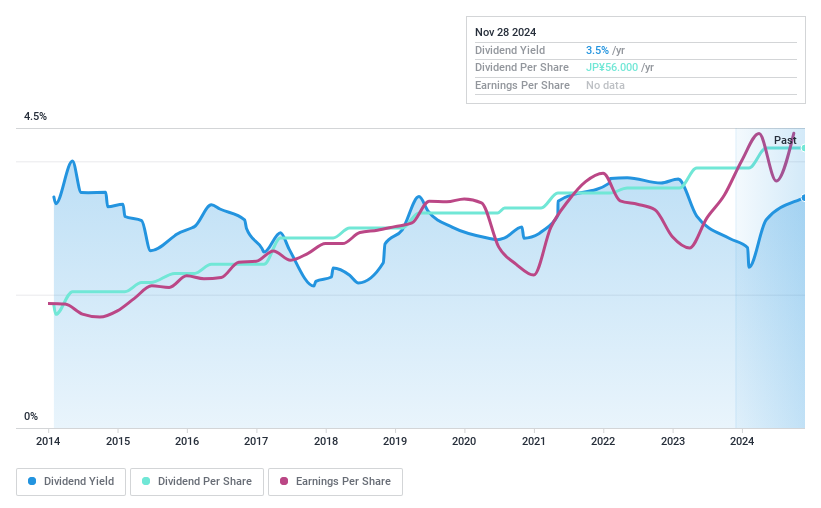

Careerlink (TSE:6070)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Careerlink Co, Ltd. ofrece servicios de recursos humanos en Japón y tiene una capitalización de mercado de 29.960 millones de yenes.

Operaciones: Careerlink Co., Ltd. genera ingresos a partir de su negocio de servicios de personal de fabricación, que asciende a 7.080 millones de yenes.

Rentabilidad por dividendo: 4,8%.

El perfil de dividendos de Careerlink presenta tanto puntos fuertes como débiles. Los dividendos están bien cubiertos por los beneficios y los flujos de caja, con un ratio de pago del 63,7% y un ratio de pago en efectivo del 22,8%, respectivamente, lo que garantiza su sostenibilidad. Sin embargo, el historial es inestable debido a la volatilidad de la última década, a pesar de su crecimiento en ese periodo. Con una rentabilidad del 4,75%, Careerlink se sitúa entre los principales pagadores de dividendos de Japón, pero se enfrenta a retos con márgenes de beneficio decrecientes desde los resultados del año pasado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Careerlink.

- Nuestro informe de valoración de Careerlink, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

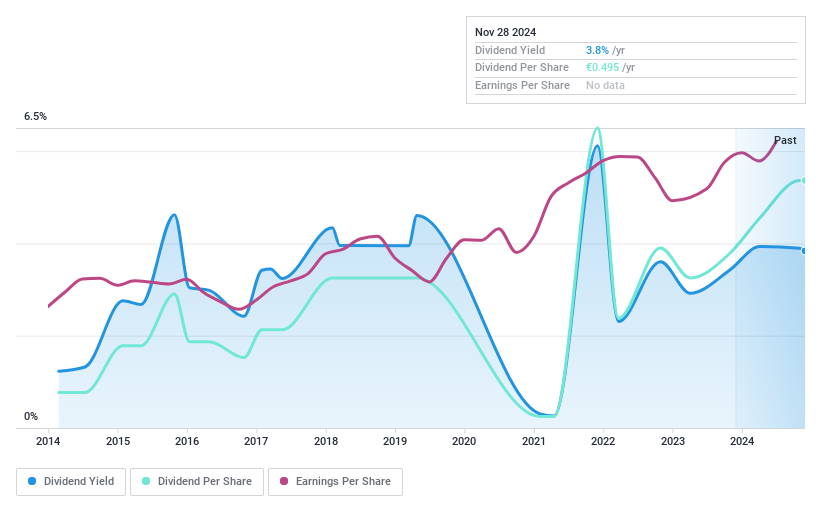

I-Net (TSE:9600)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: I-Net Corp. ofrece servicios de procesamiento de información y desarrollo de sistemas y vende equipos de sistemas, con una capitalización bursátil de 23.940 millones de yenes.

Operaciones: Los ingresos de I-Net Corp. proceden de sus servicios de procesamiento de información y desarrollo de sistemas, así como de la venta de equipos de sistemas.

Rentabilidad por dividendo: 3,6%.

El perfil de dividendos de I-Net es sólido, respaldado por un bajo ratio de reparto del 19,6% y un ratio de pago en efectivo del 16,9%, lo que garantiza que los pagos están bien cubiertos por los beneficios y los flujos de caja. Los dividendos se han mantenido estables y han crecido durante la última década, aunque la rentabilidad del 3,56% es inferior a la de los principales pagadores del mercado JP, que es del 3,82%. A pesar de ello, I-Net cotiza significativamente por debajo de su valor razonable estimado, ofreciendo un valor potencial para los inversores centrados en flujos de ingresos fiables.

- Navegue por los entresijos de I-Net con nuestro completo informe de dividendos aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de I-Net podría ser demasiado pesimista.

Aproveche la oportunidad

- Sumérgete en los 2033 Top Dividend Stocks que hemos identificado aquí.

- ¿Alguno de ellos forma parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

If you're looking to trade I-Net, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si I-Net puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.