Advertisement

En un contexto de tímido optimismo en torno a un posible acuerdo comercial entre la UE y EE.UU. y la firme postura del Banco Central Europeo sobre los tipos de interés, los mercados europeos han mostrado resistencia, con índices como el STOXX Europe 600 registrando ganancias. En este entorno, los valores de dividendos ofrecen una propuesta atractiva para los inversores que buscan estabilidad e ingresos, sobre todo porque pueden proporcionar rendimientos regulares incluso cuando las condiciones del mercado son inciertas.

Los 10 valores con más dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.49% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.22% | ★★★★★★ |

| OVB Holding (XTRA:O4B) | 4.63% | ★★★★★★ |

| Les Docks des Pétroles d'Ambès -SA (ENXTPA:DPAM) | 5.67% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.78% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.86% | ★★★★★★ |

| ERG (BIT:ERG) | 5.24% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.04% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.63% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.47% | ★★★★★★ |

Descubramos algunas joyas de nuestro screener especializado.

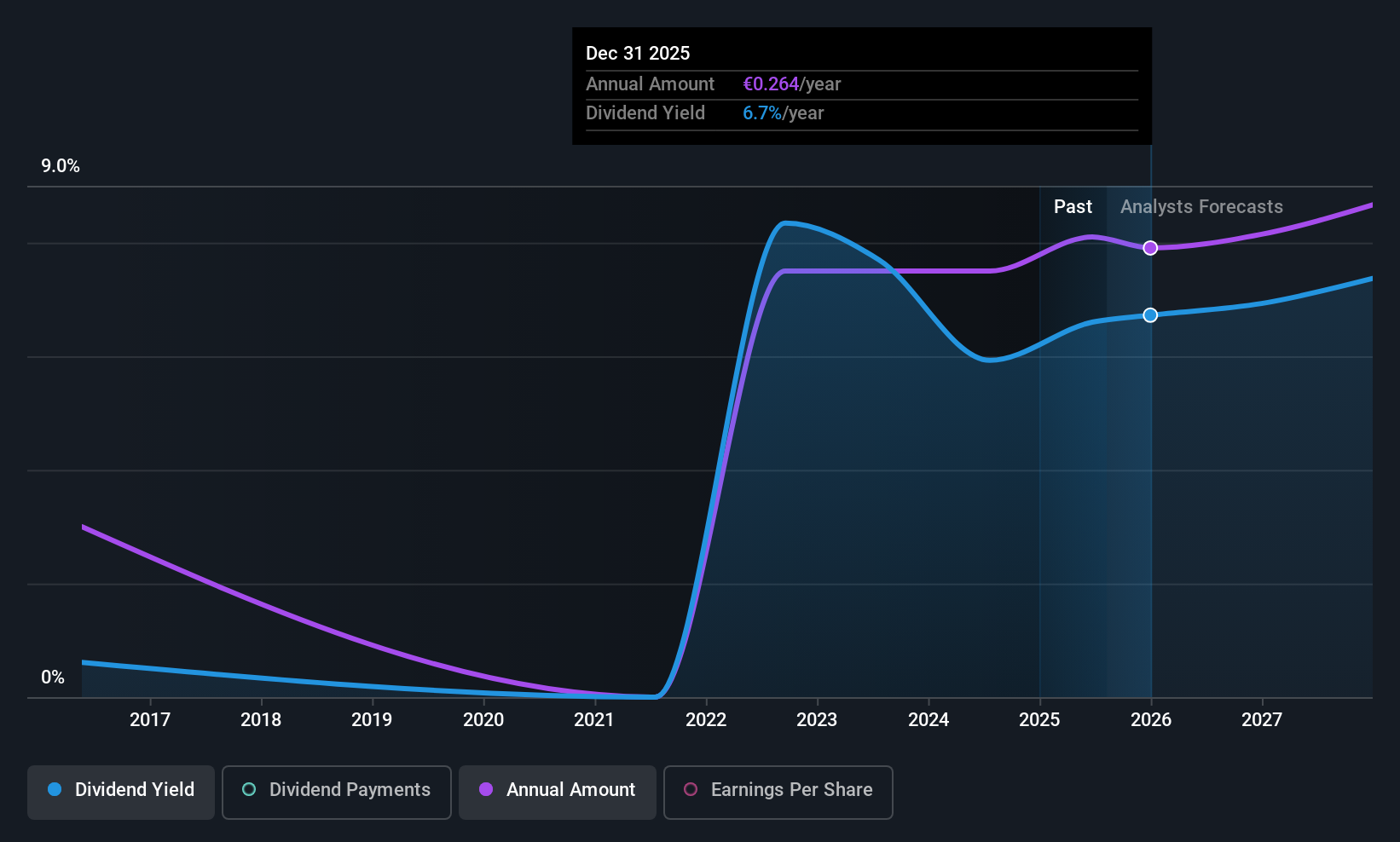

MFE-Mediaforeurope (BIT:MFEB)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: MFE-Mediaforeurope N.V. opera en el sector de la televisión en Italia y España, con una capitalización bursátil de 1.870 millones de euros.

Operaciones: MFE-Mediaforeurope N.V. genera sus ingresos a partir de operaciones en el sector de la televisión en Italia y España.

Rentabilidad por dividendo: 6,6%.

La rentabilidad por dividendo del 6,64% de MFE-Mediaforeurope la sitúa en el 25% superior de los pagadores de dividendos italianos, pero su sostenibilidad es cuestionable debido a una elevada ratio de reparto del 109,9%. A pesar del reciente crecimiento de los beneficios, los dividendos siguen siendo volátiles y no están totalmente cubiertos por los beneficios o los flujos de caja. La empresa anunció un dividendo en efectivo de 0,27 euros por acción con fecha de expiración el 23 de junio de 2025, lo que pone de relieve la rentabilidad en curso para los accionistas en medio de cifras de ventas fluctuantes y reuniones estratégicas en las que se abordan cuestiones de gobernanza y política.

- Navegue por los entresijos de MFE-Mediaforeurope con nuestro completo informe sobre dividendos aquí.

- El análisis detallado en nuestro informe de valoración de MFE-Mediaforeurope apunta a un precio de la acción desinflado en comparación con su valor estimado.

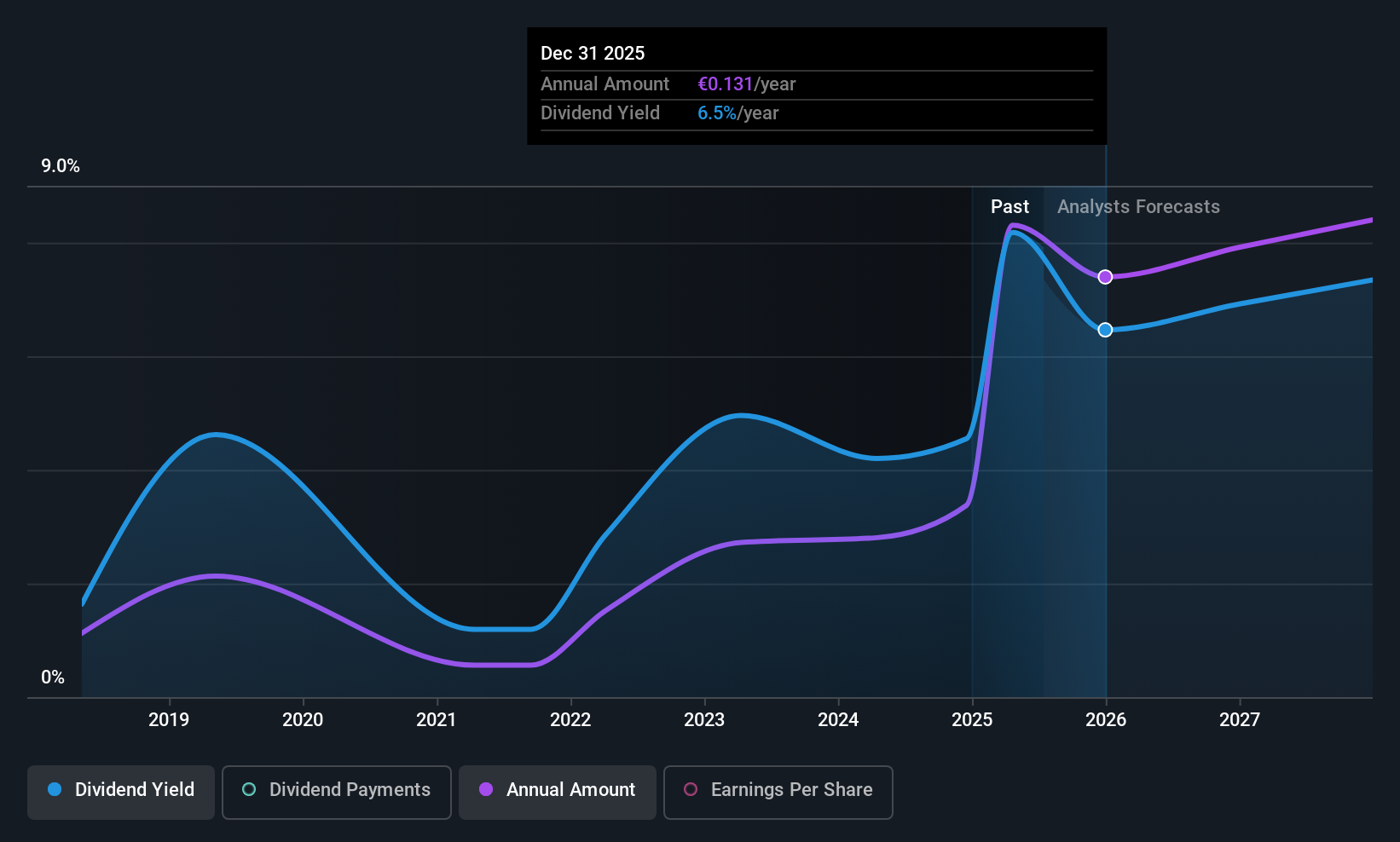

Unicaja Banco (BME:UNI)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Unicaja Banco, S.A. opera en el sector de la banca minorista en España y tiene una capitalización bursátil de 5.880 millones de euros.

Operaciones: Unicaja Banco, S.A. se centra en actividades de banca minorista dentro de España.

Rentabilidad por dividendo: 6,5%.

La rentabilidad por dividendo de Unicaja Banco, del 6,45%, la sitúa entre el 25% de las entidades españolas que más dividendos pagan, respaldada por una razonable ratio de reparto del 61,7%. Sin embargo, sus dividendos han sido poco fiables y volátiles en los últimos siete años. El reciente crecimiento de los beneficios es notable, con un aumento del beneficio neto en el primer semestre de 2025 hasta los 338 millones de euros desde los 294 millones del año pasado. El elevado nivel de préstamos dudosos del banco, del 2,5%, sigue siendo motivo de preocupación a pesar de los esfuerzos en curso en la oferta de renta fija y las discusiones estratégicas en torno a posibles actividades de fusiones y adquisiciones.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Unicaja Banco.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Unicaja Banco en el mercado.

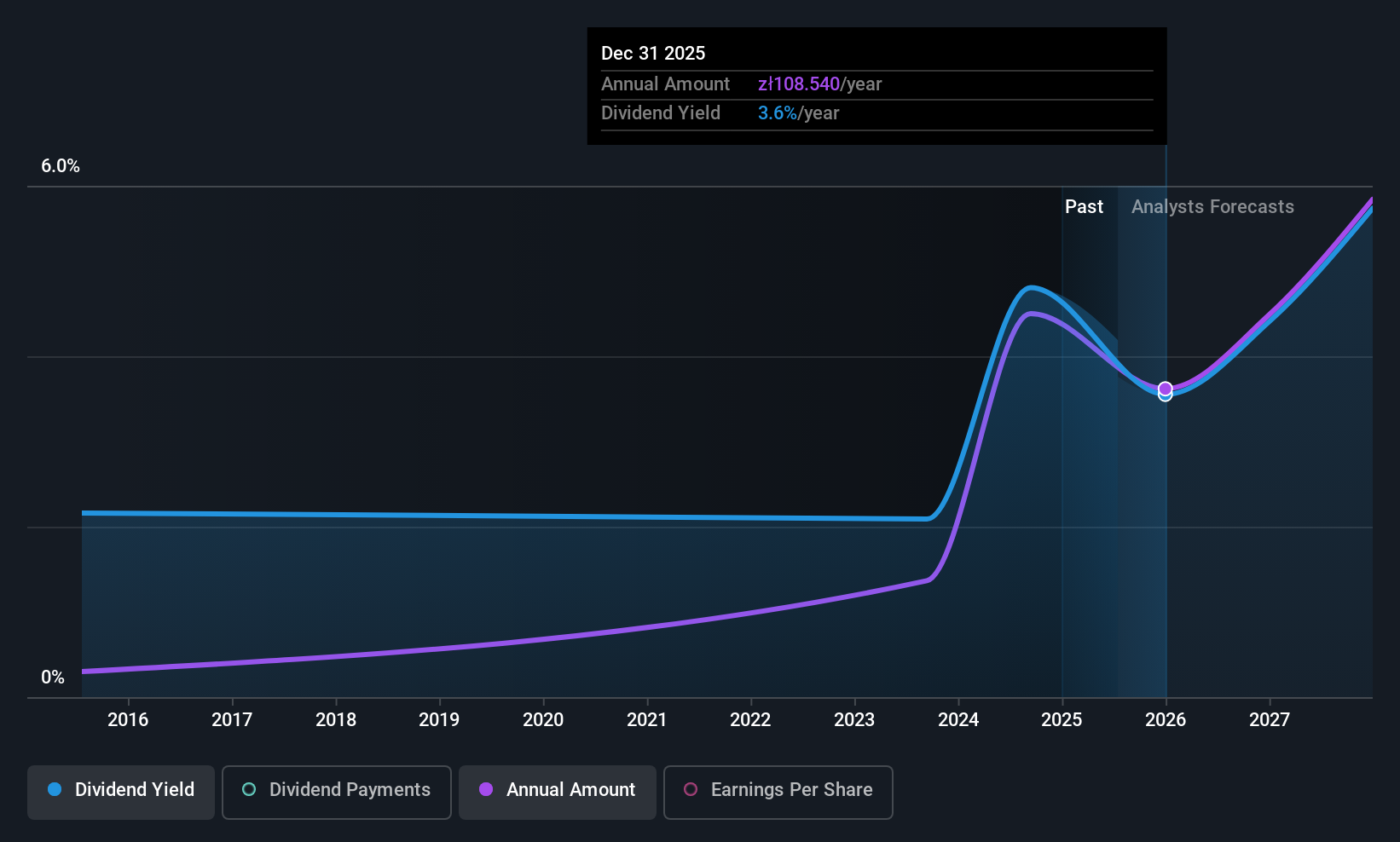

Benefit Systems (WSE:BFT)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Benefit Systems S.A. ofrece soluciones de prestaciones no salariales para empleados en varios países, como Polonia, República Checa, Eslovaquia, Bulgaria, Croacia y Turquía, con una capitalización bursátil de 10.130 millones de zlotys.

Operaciones: Los segmentos de ingresos de Benefit Systems S.A. incluyen 2.570 millones de zlotys procedentes de Polonia (incluida Cafetería).

Rentabilidad por dividendo: 4%.

La rentabilidad por dividendo de Benefit Systems, del 3,99%, está por debajo del 25% más alto de Polonia, lo que refleja un historial volátil y poco fiable durante la última década. A pesar de las recientes previsiones de crecimiento de los beneficios, sus ratios de reparto -83,4% de los beneficios y 81,4% de los flujos de caja- indican que los dividendos son sostenibles en la actualidad, pero dejan un margen limitado de flexibilidad. La empresa completó recientemente una oferta de acciones por valor de 1.360 millones de zlotys, lo que podría afectar a la estabilidad futura de los dividendos en medio de las fluctuantes cifras de ingresos netos registradas este año.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Benefit Systems.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Benefit Systems podría estar en el lado más barato.

¿Adónde vamos ahora?

- Obtenga una perspectiva en profundidad de los 224 principales valores europeos de dividendos utilizando nuestro screener aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Unicaja Banco puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BME:UNI

Advertisement