Advertisement

3 valores europeos con dividendos y hasta un 6% de rentabilidad

Simply Wall St

Revisado por Simply Wall St

A medida que los mercados europeos siguen mostrando resistencia, con el índice paneuropeo STOXX Europe 600 cerrando notablemente al alza y una inflación que se mantiene relativamente moderada, los inversores se fijan cada vez más en los valores de dividendos como fuente de ingresos estables en medio de las incertidumbres económicas. En este entorno, la selección de valores con dividendos que ofrezcan rentabilidades atractivas manteniendo unos fundamentales sólidos puede ser una estrategia prudente para quienes busquen rendimientos constantes.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.31% | ★★★★★★ |

| Telekom Austria (WBAG:TKA) | 4.54% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.08% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.91% | ★★★★★★ |

| Evolution (OM:EVO) | 4.79% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.17% | ★★★★★★ |

| d'Amico International Shipping (BIT:DIS) | 10.14% | ★★★★★☆ |

| Crédito Emiliano (BIT:CE) | 5.09% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.36% | ★★★★★★ |

| Bravida Holding (OM:BRAV) | 4.68% | ★★★★★★ |

Examinaremos una selección de los resultados de nuestro screener.

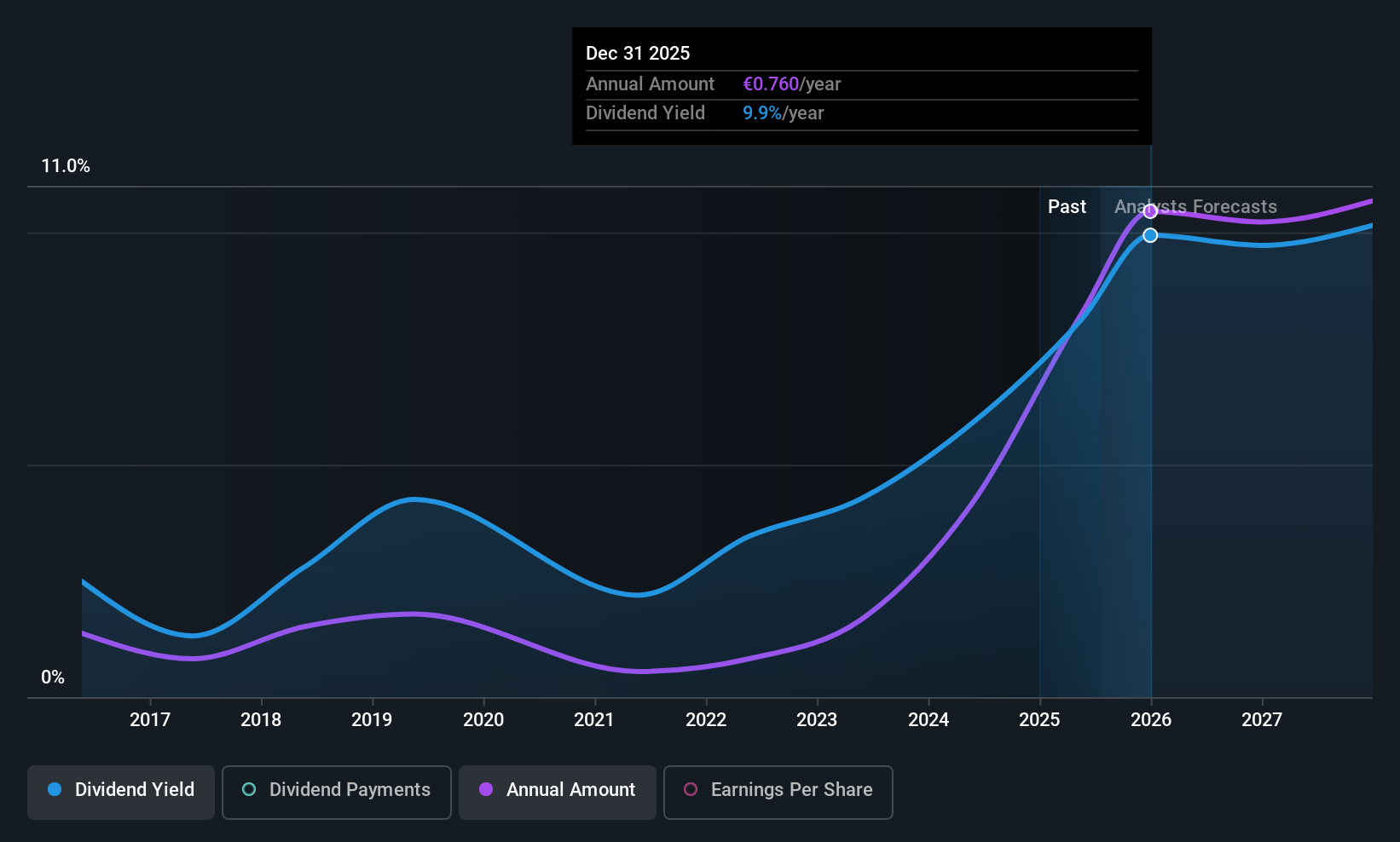

BPER Banca (BIT:BPE)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: BPER Banca SpA ofrece una gama de productos y servicios bancarios a particulares, empresas y profesionales en Italia y a escala internacional, con una capitalización bursátil de 20.810 millones de euros.

Operaciones: BPER Banca SpA genera ingresos a través de su variada oferta de productos y servicios bancarios adaptados a particulares, empresas y profesionales, tanto en Italia como a escala internacional.

Rentabilidad por dividendo: 5,7%.

La rentabilidad por dividendo de BPER Banca, del 5,66%, se sitúa en el 25% superior de los pagadores de dividendos italianos, respaldada por una razonable ratio de reparto del 60,6%. Sin embargo, su historial de dividendos es inestable, con volatilidad en el pasado y dilución del accionariado. A pesar de cotizar por debajo de su valor razonable estimado, su elevada morosidad del 2,1% plantea riesgos. El reciente crecimiento de los beneficios y un programa de recompra de acciones pueden indicar posibles mejoras en la estabilidad de los dividendos, pero la falta de fiabilidad histórica sigue siendo una preocupación para los inversores que buscan flujos de ingresos constantes.

- Eche un vistazo más de cerca al potencial de BPER Banca aquí, en nuestro informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que BPER Banca tenga un precio inferior al que podrían justificar sus datos financieros.

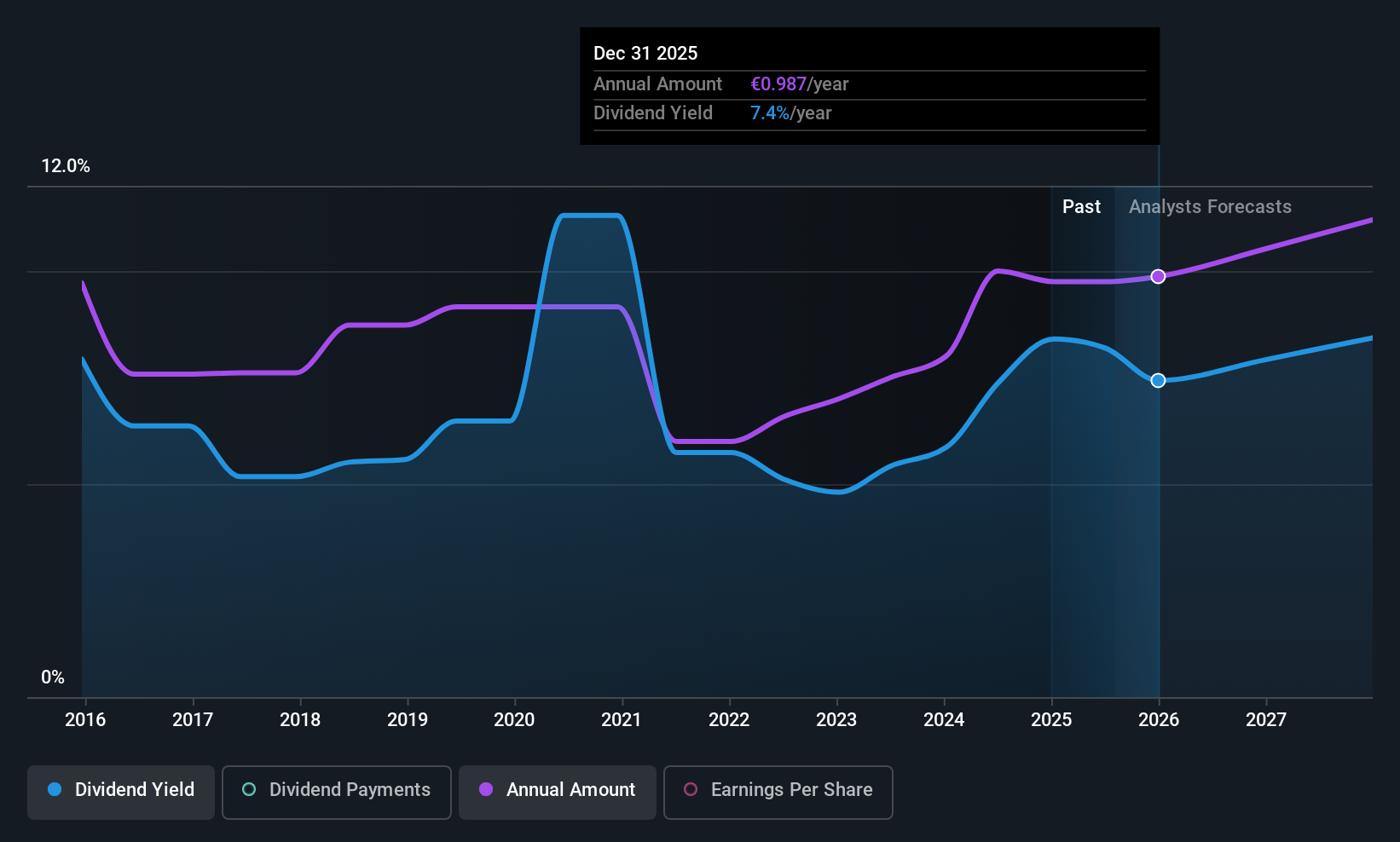

Repsol (BME:REP)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Repsol, S.A. es una compañía multi-energía que opera en España, Perú, Estados Unidos, Portugal y a nivel internacional con una capitalización de mercado de aproximadamente 18.310 millones de euros.

Operaciones: Repsol, S.A. genera ingresos a través de varios segmentos, incluyendo Clientes (26.490 millones de euros), Upstream (4.780 millones de euros), Industrial (41.290 millones de euros), y Generación Baja en Carbono (904 millones de euros).

Rentabilidad por dividendo: 6%.

La rentabilidad por dividendo de Repsol, del 6,01%, se sitúa entre el 25% más alto de España, apoyada por una ratio de reparto sostenible del 53,7%. A pesar de la volatilidad de los dividendos en el pasado, los pagos actuales están cubiertos por los beneficios y los flujos de caja. Las recientes fusiones y adquisiciones de su unidad de exploración y producción podrían afectar a su futura flexibilidad financiera. Aunque cotiza por debajo de su valor razonable, la apuesta de Repsol por los combustibles renovables y alianzas estratégicas como la establecida con Norwegian Cruise Line pueden reforzar sus perspectivas de crecimiento a largo plazo en un panorama energético en constante evolución.

- Obtenga información detallada sobre nuestro análisis de las acciones de Repsol en este informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Repsol esté cotizando por detrás de su valor estimado.

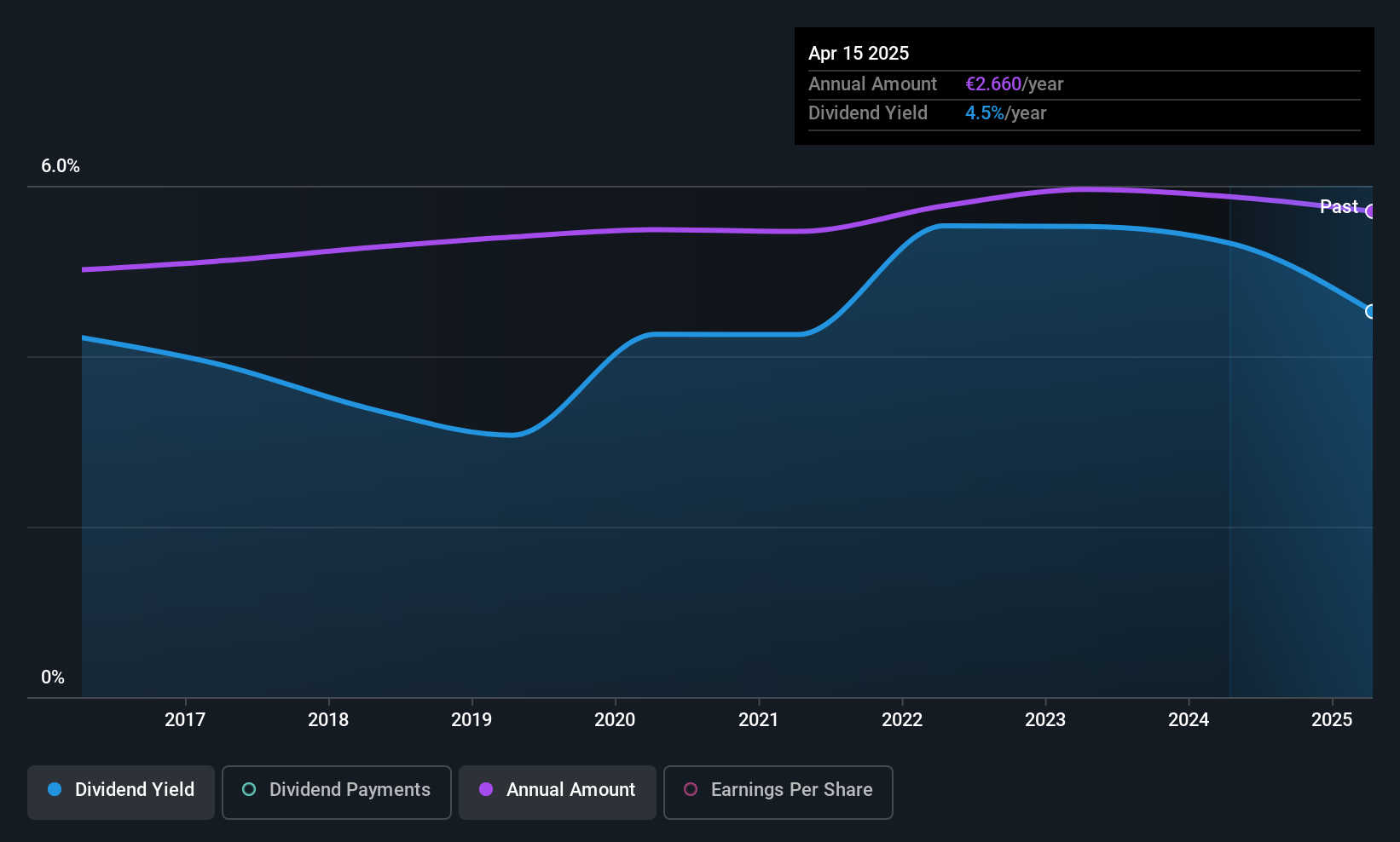

Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative (ENXTPA:CRLA)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative ofrece productos y servicios bancarios a una clientela diversa en Francia, con una capitalización bursátil de aproximadamente 1.540 millones de euros.

Operaciones: Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative genera ingresos mediante la prestación de servicios financieros a una amplia gama de clientes, entre los que se incluyen particulares, profesionales, asociaciones, agricultores, empresas, cooperativas, promotores inmobiliarios, autoridades locales y aquellos que participan en las energías renovables en toda Francia.

Rentabilidad por dividendo: 3,4%.

La Caisse Régionale de Crédit Agricole Mutuel du Languedoc ofrece una rentabilidad por dividendo estable del 3,41%, respaldada por una baja ratio de reparto del 28,5%, que garantiza la cobertura de los beneficios. Durante la última década, los dividendos han sido fiables y han aumentado constantemente con una volatilidad mínima. Sin embargo, su rentabilidad está por debajo del 25% de las empresas francesas que más dividendos pagan. La relación precio/beneficios de 8,4 veces sugiere que el valor está infravalorado en comparación con el mercado francés, que se sitúa en 16 veces.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative.

- Nuestro informe de valoración de Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative, elaborado por expertos, indica que el precio de sus acciones podría ser demasiado elevado.

Tomar ventaja

- Haga clic en este enlace para profundizar en las 213 empresas de nuestro Top European Dividend Stocks screener.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece de forma gratuita un conocimiento profundo de los mercados internacionales a todos los inversores.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTPA:CRLA

Caisse Régionale de Crédit Agricole Mutuel du Languedoc Société coopérative

Advertisement