Advertisement

Bank of Baroda y otros dos valores líderes en dividendos de la bolsa india

Simply Wall St

Revisado por Simply Wall St

En el último año, el mercado bursátil indio ha mostrado un sólido crecimiento, con una subida del 45%, aunque se ha mantenido plano en la última semana. En este entorno dinámico, los valores de dividendos como Bank of Baroda destacan como opciones atractivas para los inversores que buscan beneficiarse de unos ingresos constantes combinados con una revalorización potencial del capital, especialmente dado el crecimiento anual previsto de los beneficios del 16%.

Los 10 mejores valores de dividendos de la India

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Balmer Lawrie Investments (BSE:532485) | 3.94% | ★★★★★★ |

| Gulf Oil Lubricants India (NSEI:GULFOILLUB) | 3.30% | ★★★★★☆ |

| D. B (NSEI:DBCORP) | 3.37% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.33% | ★★★★★☆ |

| Indian Oil (NSEI:IOC) | 8.38% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 6.90% | ★★★★★☆ |

| VST Industries (EEB:509966) | 3.64% | ★★★★★☆ |

| Petróleo y Gas Natural (NSEI:ONGC) | 3.99% | ★★★★★☆ |

| Banco de Baroda (NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTC India (NSEI:PTC) | 3.42% | ★★★★★☆ |

Descubramos algunas joyas de nuestro screener especializado.

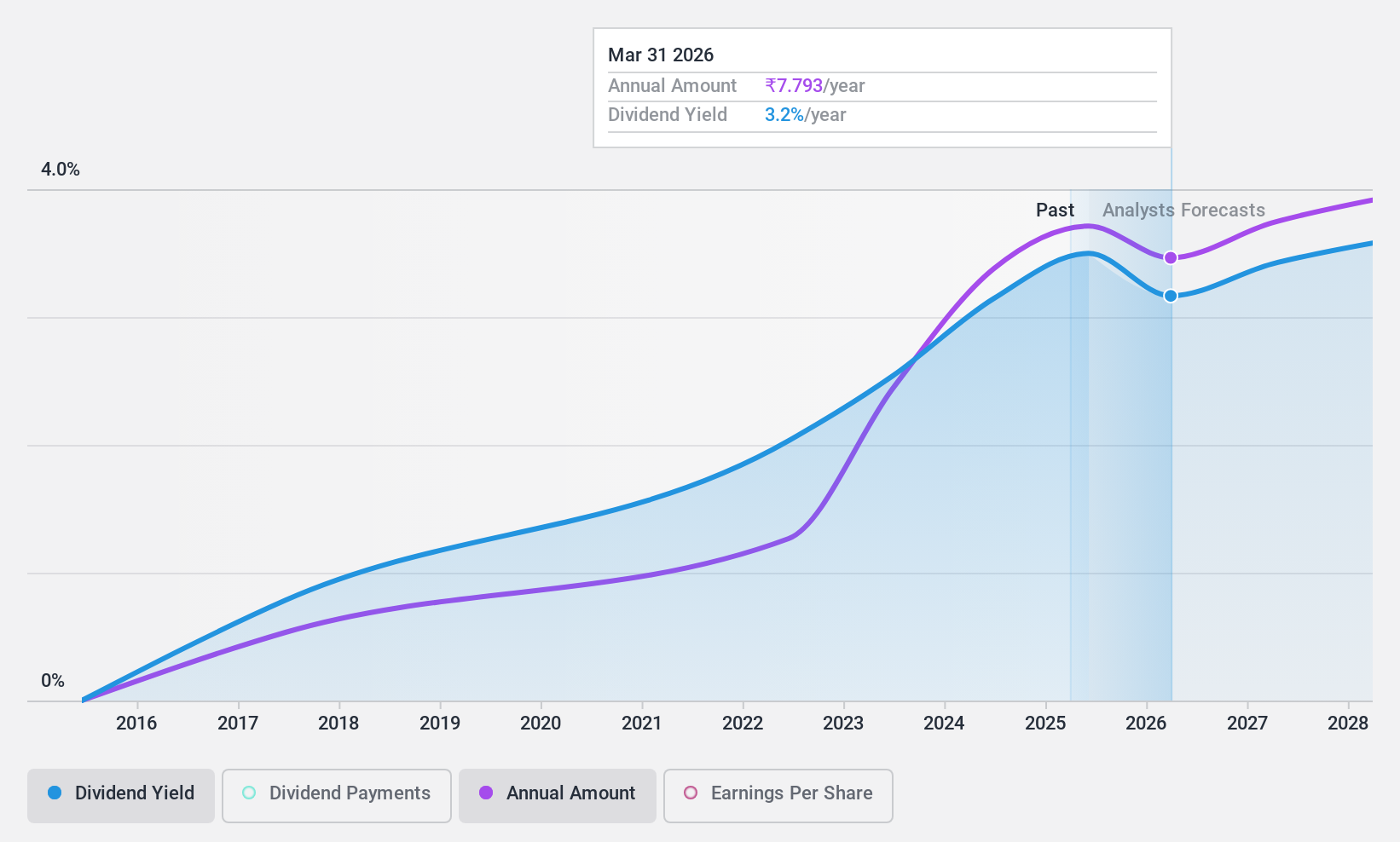

Banco de Baroda (NSEI:BANKBARODA)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Bank of Baroda Limited es una institución bancaria global que ofrece una amplia gama de servicios a clientes particulares, gubernamentales y corporativos, con una capitalización de mercado de aproximadamente ₹1,30 billones.

Operaciones: Bank of Baroda Limited genera ingresos principalmente a través de Tesorería (₹322,05 mil millones), Banca Corporativa/Mayorista (₹495,75 mil millones) y Banca Minorista, que incluye Banca Digital (₹0,01 mil millones) y Otra Banca Minorista (₹490,88 mil millones).

Rentabilidad por dividendo: 3%.

El reciente anuncio de dividendos de Bank of Baroda de 7,60 INR por acción, junto con un sólido informe de beneficios para el ejercicio fiscal 2024, subraya su potencial como valor de dividendos. Sin embargo, el historial de dividendos volátiles del banco y un alto nivel de préstamos dudosos (2,9%) plantean riesgos. Los recientes cambios ejecutivos y el escrutinio regulador, incluida una importante demanda fiscal que el banco está impugnando, añaden elementos de incertidumbre a su estabilidad operativa. A pesar de estos retos, los dividendos están actualmente bien cubiertos por los beneficios (ratio de reparto del 20,9%), lo que sugiere cierta resistencia de sus finanzas en medio de los problemas actuales.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Bank of Baroda.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Bank of Baroda podría ser bastante moderado.

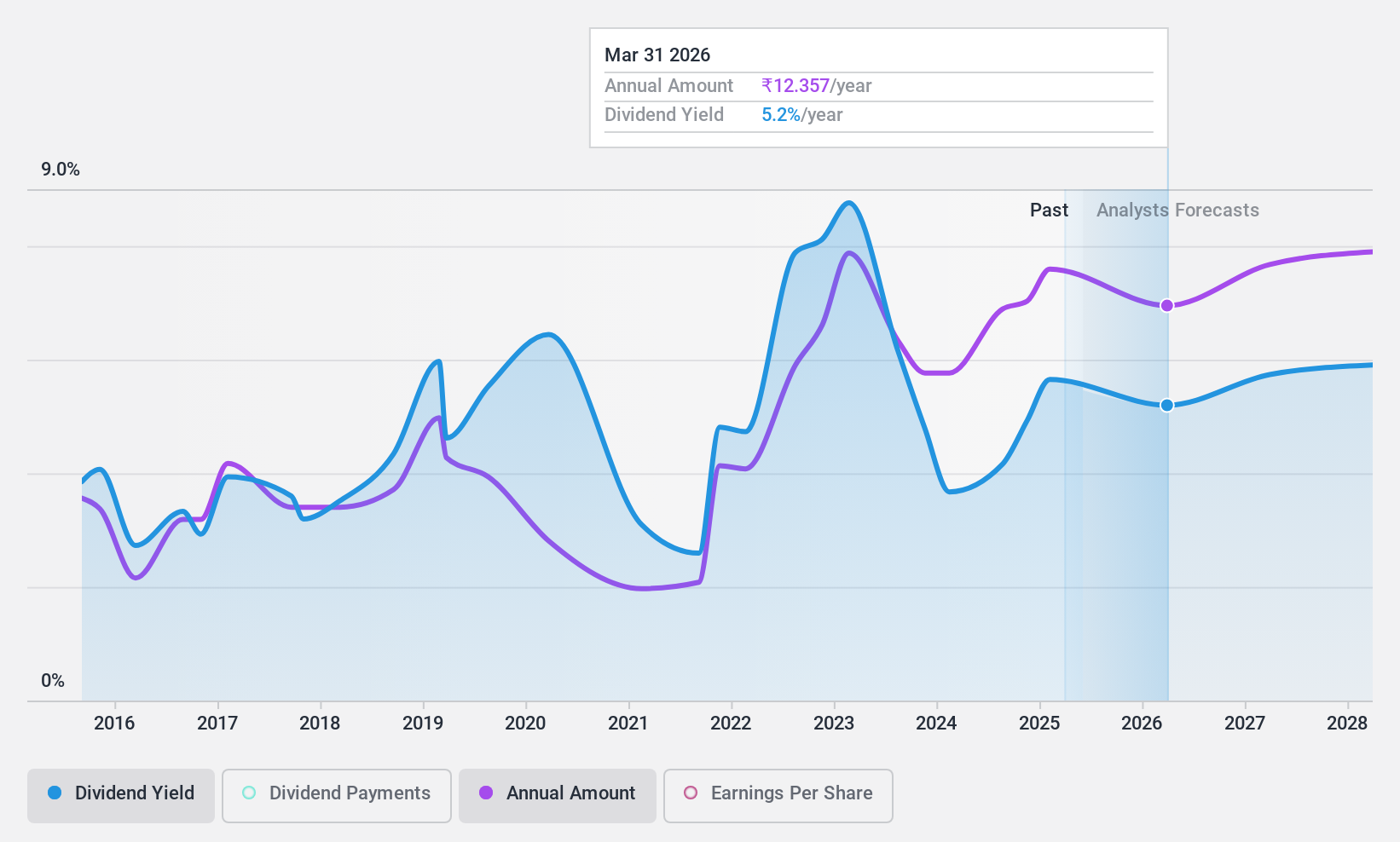

D. B (NSEI:DBCORP)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: D. B. Corp Limited opera en la impresión y publicación de periódicos, la radiodifusión, y proporciona plataformas digitales de noticias y servicios de gestión de eventos a nivel mundial, con una capitalización de mercado de aproximadamente ₹68,68 mil millones.

Operaciones: D. B. Corp Limited genera ingresos principalmente a través de su negocio de impresión y publicación, que aporta ₹22.430 millones, y su segmento de radio, que añade otros ₹1.590 millones.

Rentabilidad por dividendo: 3,4%.

D. El reciente aumento del dividendo de B. Corp Limited a 8 rupias por acción refleja un paso positivo, aunque su historial de dividendos fluctuantes suscita cautela. La empresa registró un crecimiento significativo de los ingresos netos hasta los 4.255,23 millones de INR y un aumento de los beneficios del 151,7% durante el pasado año, lo que respalda la sostenibilidad de sus dividendos con una ratio de reparto del 54,4% y una ratio de reparto en efectivo del 43,6%. Sin embargo, el nombramiento de un nuevo Presidente Financiero en medio de estos cambios podría introducir variables que afecten a la fiabilidad futura de los dividendos.

- Haga clic aquí para descubrir los matices de D. B con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración de D. B, elaborado por expertos, da a entender que el precio de sus acciones podría ser demasiado elevado.

Petróleo y Gas Natural (NSEI:ONGC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Oil and Natural Gas Corporation Limited, que opera tanto a nivel nacional como internacional, se dedica a la exploración, desarrollo y producción de petróleo crudo y gas natural con una capitalización de mercado de aproximadamente ₹3,86 billones.

Operaciones: Oil and Natural Gas Corporation Limited genera ingresos principalmente a través del refino y la comercialización (₹56.750 millones), la exploración y producción en alta mar (₹9.430 millones), la exploración y producción en tierra (₹4.390 millones) y las operaciones internacionales (₹0.960 millones).

Rentabilidad del dividendo: 4%.

Oil and Natural Gas Corporation Limited (ONGC) ha mostrado un rendimiento desigual en cuanto a fiabilidad de dividendos, con cierta volatilidad en la última década. Sin embargo, los últimos datos financieros indican una tendencia positiva, con un crecimiento de los beneficios del 38,9% en el último año. Los dividendos de la empresa están bien cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 31,3% y el 32,5%, respectivamente. A pesar de esta cobertura, la inestabilidad histórica en el pago de dividendos sugiere un cauto optimismo sobre la consistencia futura. El reciente nombramiento de Shri Vivek Chandrakant Tongaonkar como Director Financiero podría influir en las estrategias financieras de cara al futuro.

- Obtenga una perspectiva en profundidad del rendimiento de Oil and Natural Gas leyendo nuestro informe sobre dividendos aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Oil and Natural Gas tenga un precio inferior al que podrían justificar sus datos financieros.

Hágalo realidad

- Haga clic aquí para acceder a nuestro índice completo de las 15 mejores acciones indias de dividendos.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank of Baroda puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NSEI:BANKBARODA

Advertisement