Mientras los mercados mundiales experimentan fluctuaciones con índices como el S&P 500 alcanzando nuevos máximos en medio de un enfriamiento del mercado laboral y una caída de los tipos de interés, los inversores pueden encontrar refugio en los valores con dividendos, conocidos por proporcionar flujos de ingresos constantes. En un entorno así, la selección de valores con una sólida rentabilidad por dividendo podría ser una estrategia prudente para quienes buscan equilibrar el crecimiento con la estabilidad financiera.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 7.10% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 5.97% | ★★★★★★ |

| Allianz (XTRA:ALV) | 5.26% | ★★★★★★ |

| Globeride (TSE:7990) | 3.80% | ★★★★★★ |

| Huntington Bancshares (NasdaqGS:HBAN) | 4.74% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.42% | ★★★★★★ |

| James Latham (AIM:LTHM) | 5.94% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.37% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.44% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1974 valores de nuestro screener Top Dividend Stocks.

He aquí un vistazo a algunas de las opciones del screener.

Dubai Refreshment (P.J.S.C.) (DFM:DRC)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

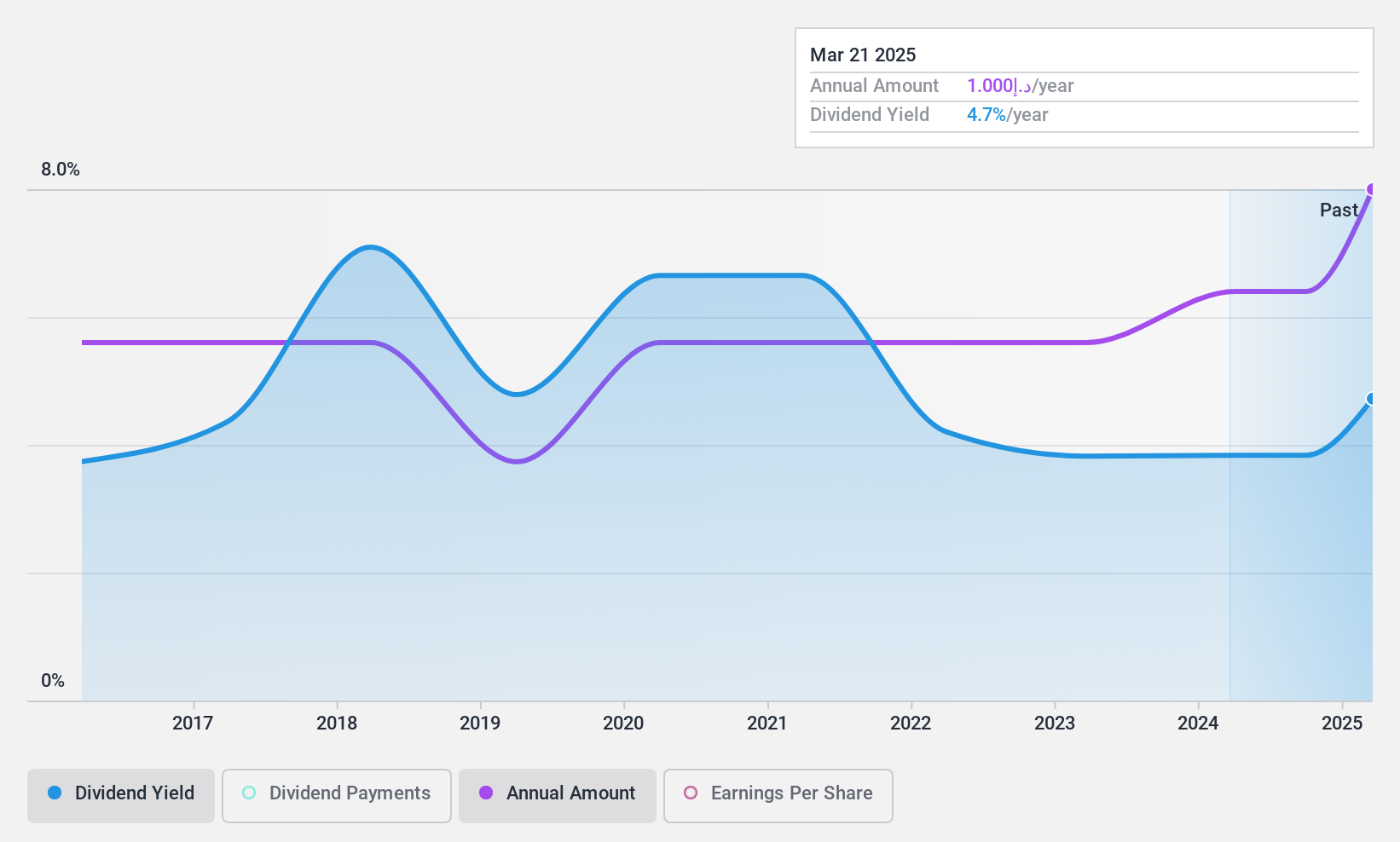

Visión general: Dubai Refreshment (P.J.S.C.) es una empresa que embotella y distribuye productos de Pepsi Cola International en Dubai, Sharjah y los Emiratos del Norte de los EAU, con una capitalización bursátil de 1.860 millones de AED.

Operaciones: Dubai Refreshment (P.J.S.C.) genera ingresos principalmente a través de su segmento de comestibles al por mayor, que ascendieron a 802,16 millones de AED.

Rentabilidad del dividendo: 3,9%.

Dubai Refreshment (P.J.S.C.) ofrece una modesta rentabilidad por dividendo del 3,86%, inferior a la del cuartil superior del mercado AE, que es del 7,22%. Aunque los dividendos han aumentado en la última década, sus pagos han mostrado volatilidad con importantes caídas anuales superiores al 20%. La empresa mantiene un bajo coeficiente de reparto del 20,2%, lo que garantiza que los beneficios cubran cómodamente los dividendos, complementado por un coeficiente de pago en efectivo del 56,6%. Los últimos datos financieros indican ligeros descensos en las ventas y los ingresos netos, con unas ventas en el primer trimestre de 167,45 millones de AED y unos ingresos netos de 25,66 millones de AED, por debajo de las cifras del año anterior.

- Navegue por los entresijos de Dubai Refreshment (P.J.S.C.) con nuestro completo informe sobre dividendos aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Dubai Refreshment (P.J.S.C.) coticen con descuento.

Arwana Citramulia (IDX:ARNA)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

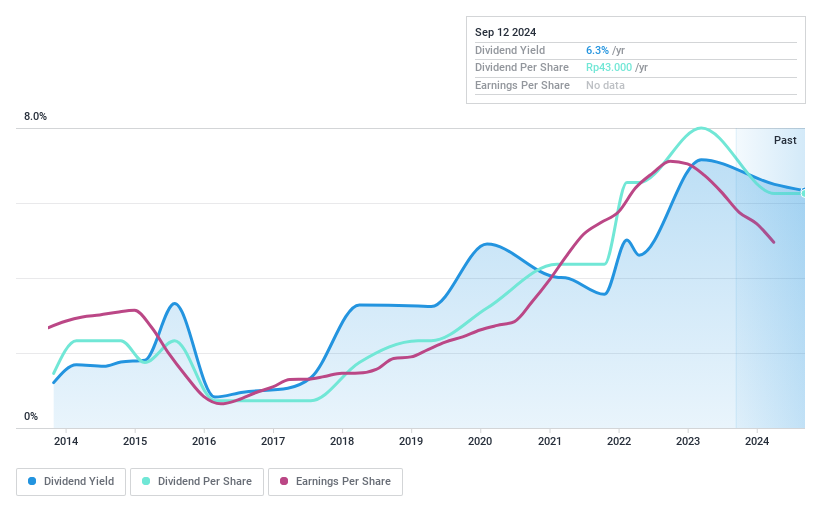

Visión general: PT Arwana Citramulia Tbk y sus filiales se dedican a la fabricación y distribución de baldosas de cerámica en toda Indonesia, con una capitalización de mercado de aproximadamente 4,97 billones de IDR.

Operaciones: PT Arwana Citramulia Tbk genera ingresos principalmente a través de dos segmentos: 2.330 millones de IDR procedentes de la distribución y 2.360 millones de IDR de la fabricación de baldosas cerámicas.

Rentabilidad del dividendo: 6,2%.

La rentabilidad por dividendo de PT Arwana Citramulia Tbk, del 6,23%, se sitúa en el 25% superior de los pagadores del mercado indonesio, lo que refleja una tasa sólida a pesar de los retos. Sin embargo, sus dividendos no están plenamente respaldados por el flujo de caja libre o los beneficios, con un elevado coeficiente de pago en efectivo del 160,5% y una cobertura de beneficios del 77,2%. Los últimos datos financieros muestran un descenso de las ventas en el primer trimestre hasta los 632.230 millones de IDR y de los ingresos netos hasta los 104.800 millones de IDR, junto con una caída del BPA básico de 19,79 IDR a 14,27 IDR interanual, lo que indica una posible presión sobre la sostenibilidad y estabilidad de los dividendos en el futuro.

- Eche un vistazo más de cerca al potencial de Arwana Citramulia aquí, en nuestro informe sobre dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Arwana Citramulia podría ser demasiado optimista.

Jiangsu chunlan refrigerating equipment stockltd (SHSE:600854)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

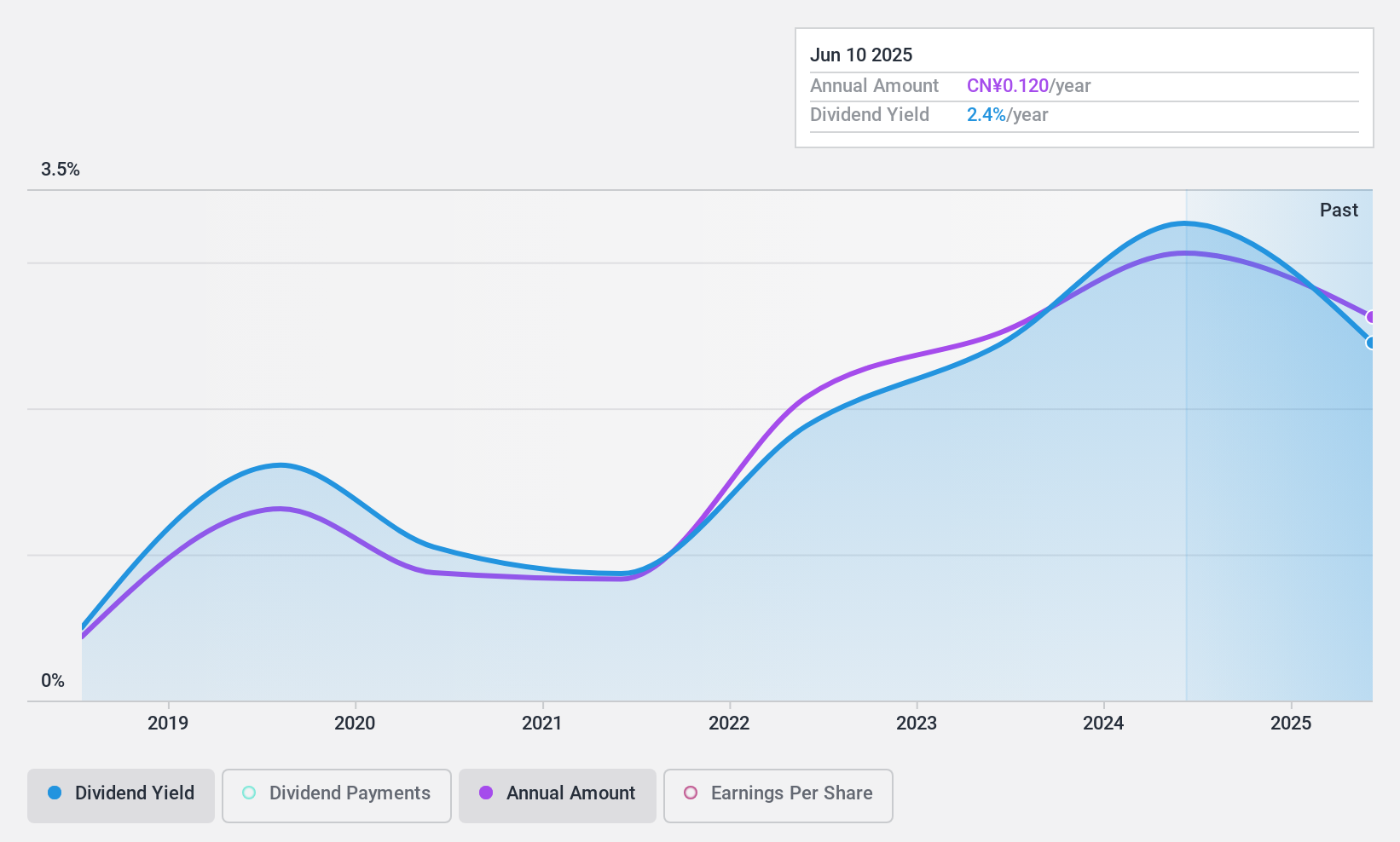

Visión general: Jiangsu Chunlan Refrigerating Equipment Stock Co, Ltd. es una empresa dedicada a la fabricación y venta de equipos de refrigeración, con una capitalización de mercado de aproximadamente 1.850 millones de CN¥.

Operaciones: Los segmentos de ingresos de Jiangsu Chunlan Refrigerating Equipment Stock Co., Ltd. no se especifican en el texto proporcionado.

Rentabilidad del dividendo: 3,6%.

Jiangsu Chunlan Refrigerating Equipment Stock Ltd. ofrece una rentabilidad por dividendo del 3,57%, lo que la sitúa en el cuartil superior de los pagadores del mercado chino. A pesar de ello, la sostenibilidad de sus dividendos es cuestionable, con un ratio de pago en efectivo del 396,7% y una cobertura de beneficios de sólo el 57,7%. Los datos financieros recientes indican una volatilidad significativa; las ventas del primer trimestre cayeron a 18,93 millones de CNY desde los 90,78 millones de CNY interanuales, y el beneficio neto descendió a 0,71 millones de CNY desde los 23,54 millones de CNY, lo que pone de relieve los posibles retos para mantener los niveles actuales de dividendos.

- Obtenga información detallada sobre nuestro análisis de las acciones de Jiangsu chunlan refrigerating equipment stockltd en este informe de dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Jiangsu chunlan refrigerating equipment stockltd tenga un precio superior al que podrían justificar sus datos financieros.

¿Adónde vamos ahora?

- Haga clic en este enlace para profundizar en las 1974 empresas de nuestro Top Dividend Stocks screener.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dubai Refreshment (P.J.S.C.) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.